Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): Como hemos venido discutiendo en el programa en estos días, el jueves pasado el gobierno presentó ante el Parlamento el proyecto de ley de Rendición de Cuentas correspondiente al ejercicio 2021. En conjunto con el articulado del proyecto, el gobierno también presentó la exposición de motivos, en la cual además de repasar lo actuado en el ejercicio 2021, también actualizó sus proyecciones macroeconómicas para los próximos años.

Para analizar el nuevo escenario macroeconómico del Poder Ejecutivo, estamos en contacto con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): Uno de los aspectos fundamentales de este tipo de instancias de rendición de cuentas es la actualización de los pronósticos macroeconómicos del gobierno. ¿Te parece si empezamos repasando lo principal de estas nuevas cifras?

LUCIANO MAGNÍFICO (LM): Sí, claro. En primer lugar, es importante señalar que como suele suceder, el gobierno realizó modificaciones respecto a las proyecciones que había incluido en la Rendición de Cuentas que se presentó el año pasado.

Al igual que comentábamos al hablar de este mismo tema el año pasado, es importante resaltar que el contexto macroeconómico permanece sujeto a una enorme incertidumbre, por lo que era bastante probable que el Poder Ejecutivo presentará modificaciones respecto a las proyecciones que había expuesto hace un año o incluso a las que había actualizado en estos últimos meses.

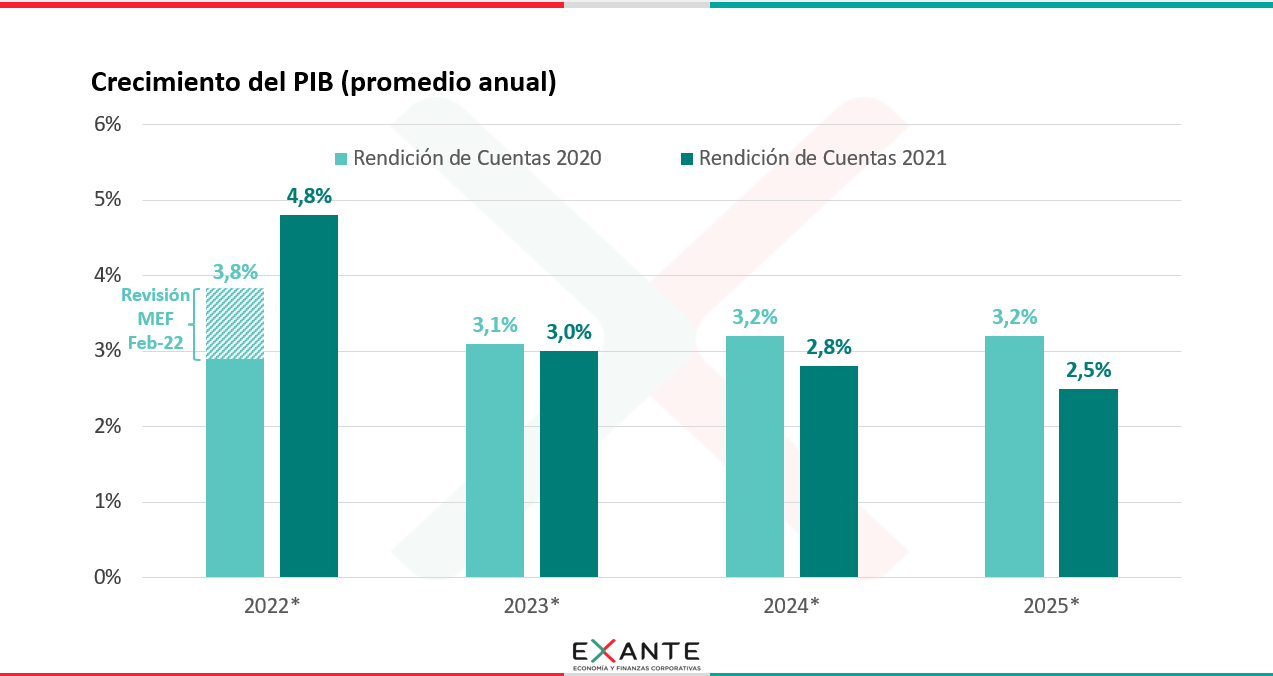

Habiendo dicho eso, si empezamos con el plano de la actividad económica y como ya había adelantado la ministra Arbeleche la semana pasada, la primera conclusión es que el gobierno corrigió al alza sus proyecciones de crecimiento económico para este año.

En particular, la estimación de crecimiento del PIB en 2022 pasó del 3,8% que había presentado el gobierno en febrero de este año a 4,8% ahora. De esta forma, la proyección del gobierno está ahora bastante en línea con lo que son nuestras proyecciones en Exante. Como hemos comentado en el programa en otras oportunidades, parte importante de ese crecimiento corresponde al efecto arrastre de más de 3,5% resultante de la mejora de la actividad que se dio sobre el segundo semestre del año pasado, más que a lo que es un crecimiento genuino de la actividad económica para los próximos trimestres.

RA: ¿Y qué plantea el gobierno para los años siguientes?

LM: Para el resto del horizonte de pronóstico, que comprende al período 2023-2026, el gobierno proyecta un crecimiento de entre 2,5% y 3% anual, siendo más alto en los primeros dos años y luego convergiendo a una tasa de crecimiento de 2,5% por año.

Esto implica un ajuste a la baja de las proyecciones para el final del período respecto a lo incluido en la Rendición de Cuentas de 2020, aunque está relativamente en línea con las cifras que manejamos en Exante.

RA: ¿Y en materia de empleo? ¿Qué espera el gobierno para el mercado de trabajo?

LM:Sobre este punto, el equipo económico aguarda un crecimiento adicional de la población ocupada para el resto del período del gobierno.

Es importante marcar que si bien la proyección de ocupados para el período 2022-2024 es más alta que la correspondiente a la Rendición de Cuentas pasada, esta diferencia se explica fundamentalmente por el mejor desempeño que tuvo el empleo el año pasado, en relación a lo que aguardaba el Poder Ejecutivo. En ese sentido, el cambio en el nivel de la población ocupada de partida explica que el gobierno haya ajustado al alza la proyección de ocupados para los próximos años. De todos modos, si observamos con detenimiento las cifras, la proyección de ocupados tiende a converger al pronóstico previo hacia 2025.

RA: Dejando el plano de la actividad económica y el empleo y metiéndonos con la variable que está de moda en el mundo, ¿qué proyecciones de inflación expuso el gobierno en el proyecto? ¿realizó algún ajuste respecto a lo que venía manejando?

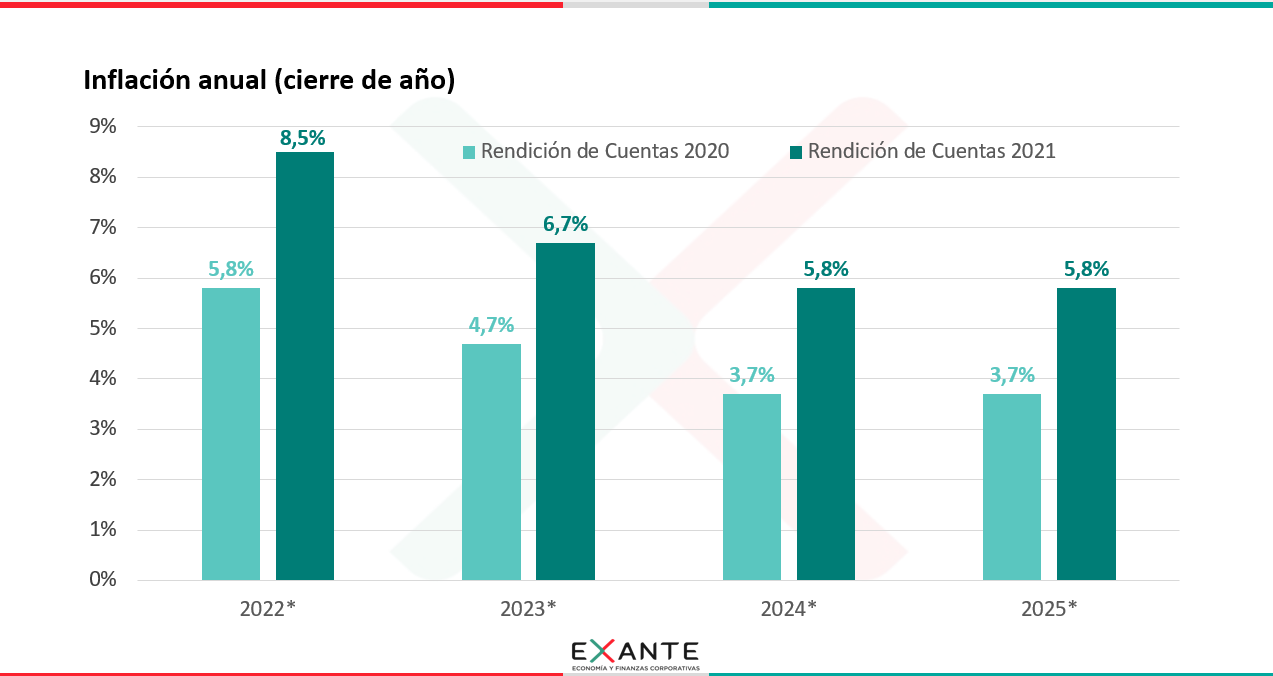

LM: A ver, en el frente inflacionario es en el rubro en el que vimos las mayores correcciones respecto a lo que pautaban los supuestos de la Rendición de Cuentas del año pasado. Es cierto que en su último Informe de Política Monetaria el Banco Central ya había adelantado una corrección al alza de las proyecciones en este frente pero es la primera vez que el gobierno las explícita de la forma que lo hizo ahora.

En ese marco, la proyección del gobierno apunta a una inflación de 8,5% en la comparación punta a punta para este año, en línea con lo que esperamos en Exante pero casi 3 p.p. por encima de lo incluido en la Rendición de Cuentas 2020.

En los años siguientes, el gobierno espera que la inflación se vaya moderando gradualmente, ubicándose en 6,7% a fines de 2023 y en 5,8% para los restantes tres años de pronóstico en la misma comparación.

De esta forma, el gobierno asume que la inflación no entrará dentro del rango meta en los próximos 18 meses y que incluso después se ubicaría en torno al techo del rango de 6% anual, muy por encima de la referencia que se había dispuesto en instancias anteriores de cerrar el período con niveles de inflación por debajo del 4% anual.

RA – El frente fiscal, en general ha sido uno de los puntos que más ha destacado el gobierno en su manejo de la economía. ¿Qué proyecta el gobierno respecto a la evolución del déficit fiscal?

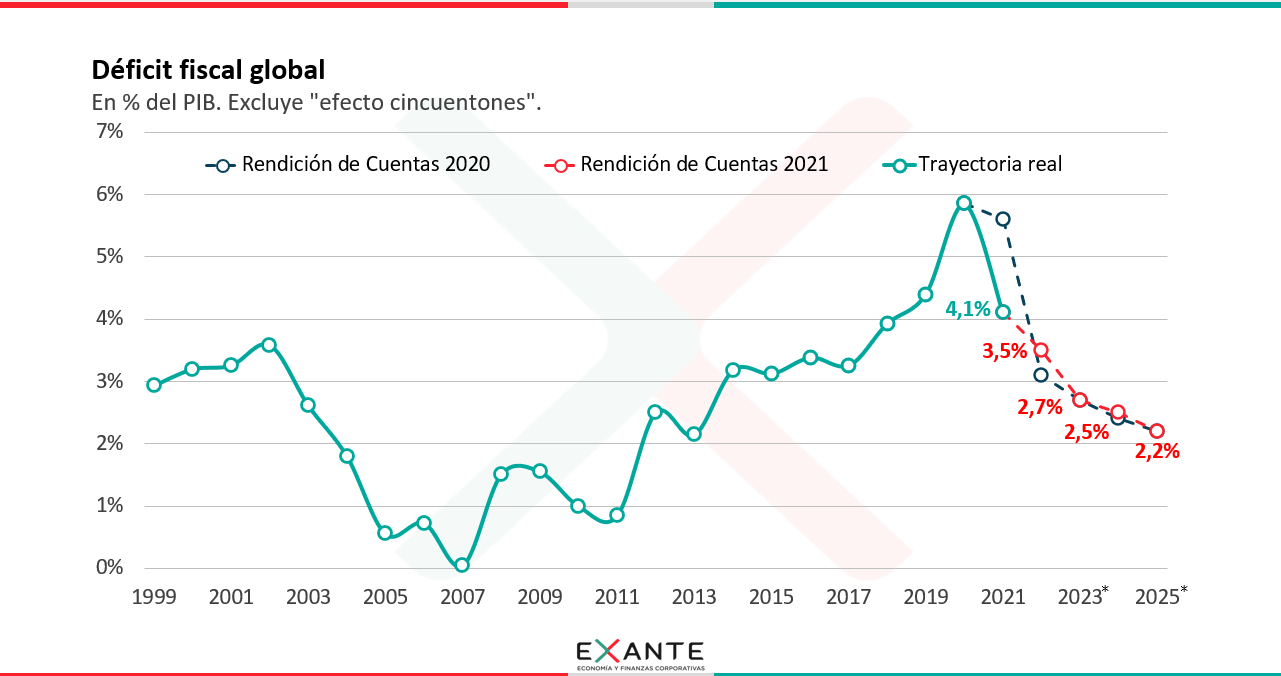

LM – Las nuevas proyecciones del gobierno apuntan a que el déficit fiscal cerraría 2022 en 3,5% del PIB, marcando un ajuste al alza respecto a la proyección previa de 3,1% del PIB pero representando de todos modos, en caso de cumplirse, una mejora de algo más de medio punto del PIB respecto al cierre de 2021.

En este punto, vale hacer una aclaración que creo relevante. Las cifras de los diferentes rubros de la contabilidad fiscal en la Rendición de Cuentas se expresan en porcentaje del PIB. De esa forma, ante un PIB que evolucionó muy distinto a lo proyectado en la Rendición del año pasado tanto en 2021 como ahora en las perspectivas para 2022, la comparación entre una y otra proyección resulta compleja.

De todos modos, en términos generales sí es importante destacar que a mediados del año pasado no se tenía contemplado la necesidad de estirar el Fondo COVID-19 durante 2022. En ese sentido y en línea con lo que había adelantado la ministra Arbeleche en febrero, el gobierno destinará US$ 370 millones al Fondo COVID este año, lo que equivale a alrededor de 0,5% del PIB y lo que puede estar influyendo para ese ajuste al alza en la proyección.

Ahora si nos concentramos en la mejora proyectada para 2022 respecto a los niveles de cierre de 2021, ahí encontramos una reducción muy fuerte de los egresos primarios del Gobierno Central y el BPS (por la salida de gran parte de los egresos netos asociados al Fondo COVID, que son muy superiores a lo que se gastaría este año) y del pago de intereses del Banco Central que más que compensarían menores ingresos en términos de PIB y un peor desempeño de las empresas públicas en relación a 2021. Esto último se daría en la medida en que no se repetirían en igual magnitud las exportaciones de energía eléctrica de UTE a Argentina y Brasil.

RA: ¿Y en los años siguientes? ¿Mantuvo la meta de 2,5% del PIB que se había impuesto en el presupuesto para el cierre del período de gobierno?

LM: En los años siguientes el gobierno mantiene una proyección de mejora paulatina del resultado fiscal y en particular, mantiene la meta de cerrar el período con un déficit en torno a 2,5% del PIB.

La mejora del déficit prevista para los próximos años se apoya en una estrategia de mantener el crecimiento del gasto primario por debajo de la evolución del PIB. A su vez, en la medida que no se repetirían los egresos asociados al Fondo COVID de 2022 en los años siguientes, allí habría una mejora de medio punto del PIB asociada al rubro de gastos de funcionamiento. Por otra parte, también se proyecta una mejora del resultado primario de las empresas públicas sobre el final de la actual administración respecto a las cifras manejadas para este año, lo que también contribuiría a esa mejora adicional de 1% del PIB que se aguarda para 2024.

RA: ¿Qué tan probable es que en esta oportunidad sí se pueda alcanzar la meta de 2,5% del PIB que todos los últimos gobiernos han manejado como objetivo?

LM – Básicamente eso va a depender de dos factores. Por un lado, de si la economía uruguaya logra alcanzar un crecimiento sostenido en estos próximos años y por el otro, en si el gobierno mantendrá la disciplina fiscal que ha seguido hasta ahora y si efectivamente el gasto público se mantendrá creciendo siempre menos que el PIB.

Sobre este segundo punto, solemos comentar que la dinámica histórica apunta a que en los años electorales se suceden incrementos importantes del gasto que conducen a deterioros del resultado fiscal. Las proyecciones del gobierno sin embargo contemplan una mejora del resultado en ese último año de administración, lo que es clave para ver si el gobierno llega o no a ese 2,5% del PIB al final de 2024.

A su vez, es importante marcar que la nueva institucionalidad fiscal incluye un tope al crecimiento del gasto pero no actúa sobre la evolución de los ingresos. Digo esto, ante el compromiso que asumió el gobierno y que ha estado en la mesa de debate de reducir el IRPF y el IASS durante 2023 si la economía crece cómo se proyecta ahora en 2022. Por lo tanto, también será importante observar qué sucede con la dinámica de los ingresos, al menos en esta parte más discrecional, para evaluar la posibilidad de que se cumplan estas metas fiscales de mediano plazo.