Se produjo una baja de más de 40% en el acumulado a julio.

EMILIANO COTELO (EC): De acuerdo con cifras de Uruguay XXI, las exportaciones a China (sin incluir lo que se envía desde zonas francas) cayeron 42% en los primeros siete meses del año, ubicándose en unos US$ 680 millones. En particular, las colocaciones de carnes y subproductos cárnicos en China acumulan una baja de más de 30% en el acumulado a julio, lo que supone unos US$ 200 millones menos que en igual período de 2019.

Estamos hablando del principal mercado para las exportaciones uruguayas en general y para las carnes en particular. Por eso, parece importante entender las razones detrás de esta fuerte caída de las colocaciones en el mercado asiático y para eso estamos en contacto con la economista Florencia Carriquiry, de la firma Exante.

ROMINA ANDRIOLI (RA): Florencia, Emiliano recién adelantaba que las exportaciones de Uruguay a China cayeron más de 40% en el acumulado a julio. Si bien esta caída se da en un contexto de retroceso de las exportaciones en general, con esta magnitud de baja China pierde participación en nuestras ventas al exterior, ¿verdad?

FLORENCIA CARRIQUIRY (FC): Sí, claramente estamos en un año muy particular, el comercio mundial está cayendo muy fuertemente a raíz de la crisis del COVID y en ese marco las exportaciones totales de bienes de Uruguay, de nuevo sin incluir lo que se envía desde zonas francas (como la celulosa) están cayendo 13% en dólares en enero-julio.Si incluimos lo que sale desde zonas francas el descenso es algo mayor (cercano a 17%).

Ahora, como decías, las ventas de bienes a China cayeron más de 40% en el mismo período, con lo cual efectivamente el desempeño de las colocaciones en el mercado chino está siendo mucho peor que en otros mercados.

Por lo tanto, si bien China sigue siendo el principal destino de nuestras exportaciones de bienes, su participación bajó muy fuertemente en lo que va del año. En enero-julio de este año menos del 20% de nuestras exportaciones de bienes fueron hacia China, cuando en el mismo período de 2019 este mercado representaba en torno al 25%.

RA: ¿Y cómo se explica ese peor desempeño de las ventas a China? Te lo pregunto porque en medio de la crisis por el coronavirus, la economía china está siendo en los hechos una de las que mantienen un mejor desempeño este año, ¿no es así?

FC: Es cierto. Como decís, en un contexto de recesión global muy generalizada, China es una de las economías con un mejor desempeño este año, fue la primera en ser afectada por el coronavirus, pero logró una contención exitosa de la epidemia y viene teniendo una recuperación económica muy significativa en los últimos meses. De hecho, es de las pocas economías del mundo que estaría cerrando con una variación del PIB positiva, aunque muy ligera este 2020 (concretamente el FMI proyecta una expansión del PIB de 1% promedio anual).

En se sentido, si miramos otros mercados importantes para Uruguay, como Brasil, Europa o el propio Estados Unidos, son economías que están teniendo una contracción sustantivamente mayor. Desde esa perspectiva, uno podría pensar que las ventas a China tendrían que caer menos que en estos otros destinos, pero la verdad es que, como mencionábamos antes, esa no está siendo la situación.

Y eso esencialmente obedece a que Uruguay viene perdiendo terreno en este mercado, en particular a nivel de las carnes, que es uno de los principales rubros de exportación de nuestro país a China.

RA: Emiliano justamente comentaba al inicio que las colocaciones de carnes y subproductos cárnicos de Uruguay en China cayeron más de 30% en lo que va del año. ¿Allí está la explicación entonces del peor desempeño de China como destino de nuestras exportaciones?

FC: Sí, en buena medida. De nuevo, no es el único rubro que está con menores ventas hacia China, pero es un rubro clave en nuestro comercio exterior con este mercado.

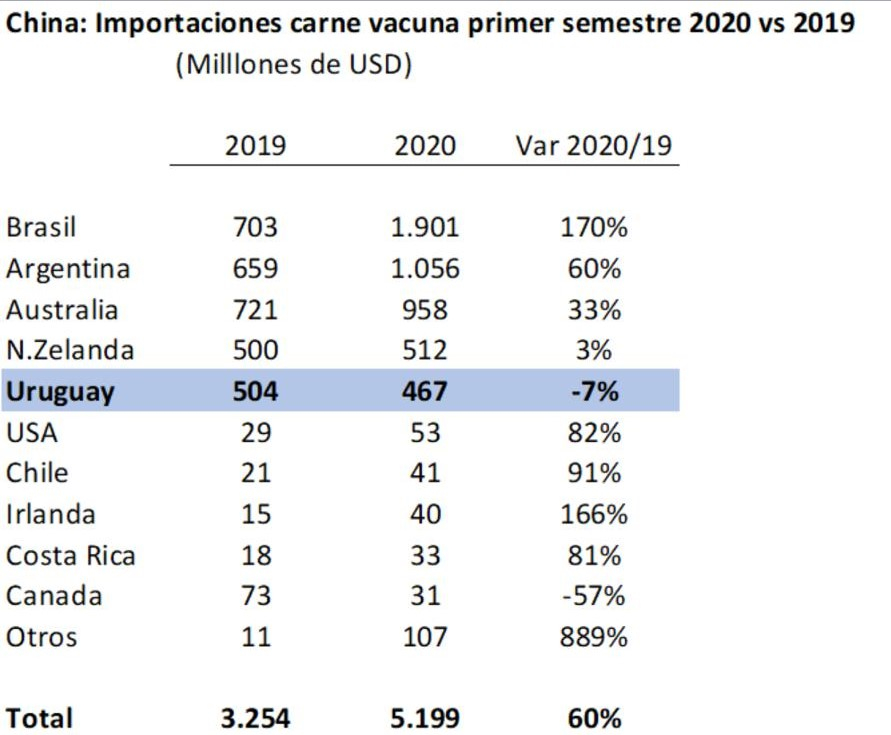

La verdad es que China sigue siendo el principal destino de las carnes uruguayas en lo que va del año, pero la industria frigorífica local está colocando unos US$ 200 millones menos que en el mismo período de 2019.

Y lo interesante de todo esto es que las exportaciones uruguayas de carne hacia China caen mucho, pese a que las importaciones totales de carne vacuna realizadas por China están aumentando fuertemente en estos últimos meses.

RA: ¿Cómo es eso? ¿China está aumentando las importaciones de carne vacuna este año?

FC: Sí. De hecho, pese al impacto del coronavirus en el inicio del año, las importaciones de carne vacuna de China aumentaron 60% en el primer semestre, pero lamentablemente, Uruguay no pudo aprovechar esa mayor demanda.

Y esto pasa porque la industria local está enfrentando una competencia muy dura, sobre todo desde la región. Si bien por momentos la situación sanitaria en torno al COVID supuso el cierre transitorio del mercado chino a plantas brasileñas, lo cierto es que la fuerte depreciación que han tenido las monedas regionales en los últimos años está permitiendo tanto a Brasil como a Argentina estar muy competitivos en el mercado global y en la carne estamos hablando de dos potencias.

Como consecuencia, las exportaciones de carne vacuna de Brasil a China aumentaron más de 170% en la primera mitad del año, mientras que las de Argentina subieron 60%.

RA: ¿Y esta competencia regional está afectando las ventas de carne también en otros mercados?

FC: Sí, en general la competencia regional se siente en los demás mercados también, aunque en algunos destinos, como Estados Unidos, Canadá o Rusia las ventas de carne de Uruguay aumentaron en lo que va de este año, favorecidas por un posicionamiento privilegiado en algunos casos y por el hecho de que los vecinos concentraron sus esfuerzos en el mercado chino y liberaron algunos espacios allí.

Ahora, más allá de esas oportunidades puntuales, es notorio que la industria enfrenta problemas de competitividad muy importantes, que se ven exacerbados por las restricciones de oferta.

RA: ¿A qué te referís con eso de las restricciones de oferta? ¿A la falta de ganado?

FC: Sí. Otras veces comentamos que en los últimos años las existencias vacunas tuvieron una contracción muy importante, y que el stock de ganado para faena, en particular, cayó en el conteo a junio de 2019 al menor registro de los últimos 45 años para los cuáles se tienen cifras. Eso ha generado un encarecimiento extraordinario del ganado y si bien este año los valores de las haciendas cayeron respecto a los picos vistos en 2019, lo cierto es que seguimos viendo valores muy altos en Uruguay. De hecho, la relación entre el precio de exportación de la carne y el precio del novillo gordo está en niveles históricamente bajos y eso es reflejo de esta relativa escasez de ganado.

Para ponerlo en cifras, según los datos de INAC, en julio en Uruguay el novillo gordo cotizó en promedio algo arriba de US$ 1,90 el kilogramo en pie (unos US$ 3,50 en cuarta balanza), mientras que en Argentina está en torno a US$ 1,20 el kilo en pie y en Brasil en aproximadamente US$ 1,40 el kilo en pie.

Y estamos hablando del principal costo de producción y por mucho. Por eso decía que la restricción de oferta exacerba las dificultades de competitividad.Con esas diferencias de precios en el ganado es muy difícil competir, arrancar con un costo de materia prima 30%, 40% y hasta 60% superior al que pagan los competidores se hace realmente muy difícil de sobrellevar para la industria local, sobre todo en segmentos de mercado donde es más difícil diferenciarse en calidad o hacer valer eventuales ventajas sanitarias o de acceso de Uruguay.

***

Foto: Santiago Mazzarovich/adhocFotos