¿Cómo repercute en Uruguay? ¿Qué podemos esperar en los próximos meses?

EMILIANO COTELO (EC): En las últimas semanas y en un contexto de alta volatilidad en los mercados financieros, el dólar a nivel mundial mostró un fortalecimiento importante y generalizado. Sin embargo, en el plano doméstico, el tipo de cambio en Uruguay se ha venido manteniendo estable en los últimos meses, sin acompañar la tendencia internacional.

¿Qué elementos explican la evolución reciente del dólar en Uruguay? ¿Cómo ha evolucionado el tipo de cambio en los países vecinos? ¿Qué esperar en el plano cambiario para los próximos meses? Les proponemos en los próximos minutos analizar en detalle estos asuntos con el economista Luciano Magnífico, de la consultora Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿te parece si comenzamos repasando un poco cómo ha sido la evolución reciente del dólar en Uruguay?

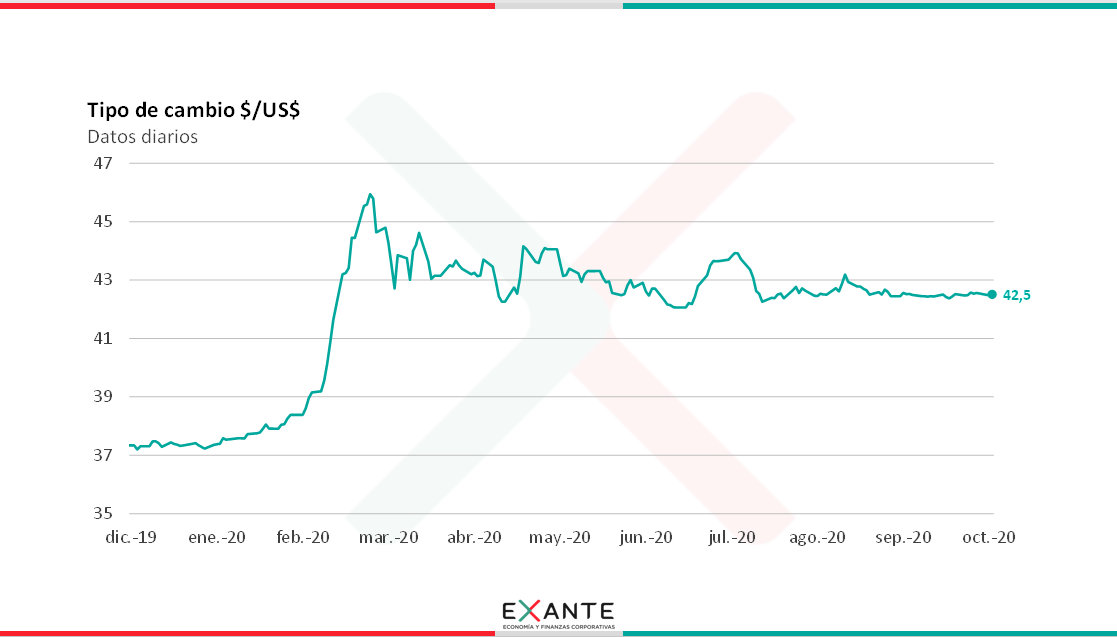

LUCIANO MAGNÍFICO (LM):Perfecto. Como recién adelantaba Emiliano, la verdad es que el dólar en Uruguay está singularmente planchado desde hace más de 2 meses. En concreto, desde fines de julio el tipo de cambio en nuestro país ha venido oscilando entre los $ 42 y los $ 43, sin mostrar mayores variaciones entre jornadas.

Vale hacer la aclaración de que recién decía que esta evolución era singular, porque la verdad que desde el mundo no hay elementos que justifiquen esta estabilidad tan marcada en Uruguay y de hecho, somos de los pocos países que no ha tenido una evolución alcista en el período.

RA: Está claro. Si pasamos ahora al plano internacional, ¿podemos repasar algunos números de cómo se ha comportado el dólar en los diferentes mercados?

LM: Sí. En primer lugar, vale señalar que el dólar a nivel internacional ha venido mostrando bastante volatilidad en los últimos meses.

En ese sentido y si bien es cierto que ha tendido a haber cierto aflojamiento de la moneda norteamericana tras los picos de marzo y abril, desde mediados de setiembre se ha venido configurando un nuevo proceso de fortalecimiento marcado del dólar.

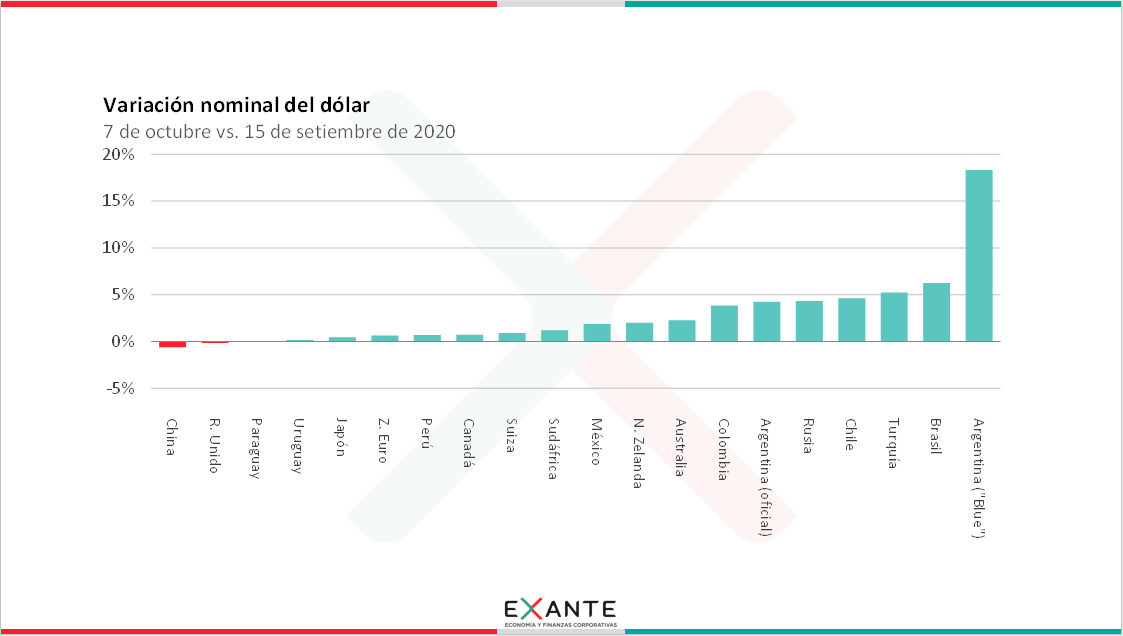

Por ejemplo y siempre tomando como referencia el 15 de setiembre, en los países desarrollados el dólar aumentó en torno a 2% en Australia y Nueva Zelanda y 0,6% en la Zona Euro.

Asimismo y en la misma comparación, en los mercados emergentes destacó la suba del tipo de cambio en Brasil (de 6%), Turquía (de 5%) y en Argentina, Rusia y Chile donde los incrementos estuvieron entre 4% y 4,5%. Es relevante destacar que en el caso argentino el valor que recién mencionaba se obtiene considerando la cotización oficial del dólar. Si en cambio se toma en cuenta el dólar blue el aumento se sitúa en 18%.

RA: Por los números que mencionas, claramente en Brasil y Argentina el aumento ha sido de una magnitud importante, ¿podemos mencionar los factores que estuvieron detrás de estos incrementos tan fuertes?

LM: En Brasil y Argentina, como ya hemos comentado en alguna otra oportunidad, han estado pesando factores domésticos que han tenido mucho que ver con los movimientos del dólar en estos mercados.

En Argentina, las cotizaciones paralelas tendieron a aumentar fuertemente en las últimas jornadas, reflejando toda la incertidumbre que hay en el país, la recesión severa que está experimentando la economía y la expectativa de que pueda generarse un nuevo escalón inflacionario. En el caso del dólar oficial es cierto que no subió tanto como otras referencias que considerábamos, pero también subió y en el marco que comentábamos es de esperar que más tarde o más temprano haya una devaluación más pronunciada.

Por otra parte, en Brasil y si bien se ha tendido a moderar la evolución recientemente, el aumento desde mediados de setiembre como recién decía es de 6% y su moneda permanece muy depreciada en términos reales (en torno a 50% por encima de su promedio histórico frente a Estados Unidos).

En ese contexto, es que nos sorprende todavía más que el dólar en Uruguay no haya mostrado subas en las últimas semanas. Más aún si a estos elementos, le agregamos que estamos con la política monetaria en una instancia claramente expansiva y que la competitividad de Uruguay con la región se encuentra muy deteriorada.

RA: ¿Podemos ahondar algo más sobre estos dos elementos que mencionas?

LM: Sí. En los últimos meses se ha venido consolidando en Uruguay una política monetaria expansiva destinada a estimular de alguna forma la reactivación de la economía tras el shock que representó el COVID-19. Esto se ha traducido en un aumento importante de la cantidad de dinero en la economía y una baja continua de los retornos en pesos.

De hecho y si tomamos los extremos de la curva de letras de regulación monetaria, la tasa a 30 días se ubica en 5,3%, tras haber alcanzado niveles próximos a 10% a fines de marzo, mientras que el retorno a 1 año se sitúa en 7,7% luego de haber tenido picos de 13,7% también entre marzo y abril.

Por otro lado y como hemos venido insistiendo desde hace tiempo, Uruguay presenta un problema de competitividad muy relevante. De hecho, es el único país de la región que presenta una moneda apreciada en términos reales frente al dólar (16% respecto a la media histórica) y a su vez, presenta brechas respecto al promedio histórico de 47% frente a Brasil y de 33% frente a la moneda argentina (eso es considerando el dólar oficial, si consideramos la cotización del dólar blue la brecha pasa a ubicarse en 60%).

Más allá de esto que decíamos y que deberían ser alicientes para ver una suba del dólar, también es cierto que las expectativas de inflación han venido cayendo en los últimos meses, más allá de que los datos efectivos, como comentó Florencia el otro día, se mantienen en torno a 10% anual.

Además, si uno mira los rendimientos de los bonos uruguayos, los mismos han caído en los últimos meses y se encuentran en niveles muy bajos. Por ejemplo, los retornos de los bonos globales en pesos a 2022 y 2028 se ubican en 7% y 7,6% anual, tras haber caído 680 y 590 pbs respectivamente desde fines de marzo. Esto demuestra claramente que aún con este talante de la política monetaria aún hay un apetito grande por los pesos uruguayos.

RA: Para ir cerrando ¿qué expectativas tienen en Exante a nivel cambiario para los próximos meses?

LM: En un marco de política monetaria expansiva como la que venimos teniendo, con caídas en las tasas en pesos y aumento en la cantidad de dinero, nuestro pronóstico en Exante es que el dólar debería abandonar esta estabilidad y mostrar aumentos en los próximos meses.

En particular, nuestra proyección apunta a que esta suba debería ser superior a la de la inflación, de forma de corregir el desequilibrio de precios relativos que hoy mantiene Uruguay y que vuelvo a repetir es uno de los desequilibrios importantes que mantiene el país desde el punto de vista macroeconómico.

***

Foto: Javier Calvelo/ adhocFotos