Foto: Javier Calvelo/ adhocFOTOS

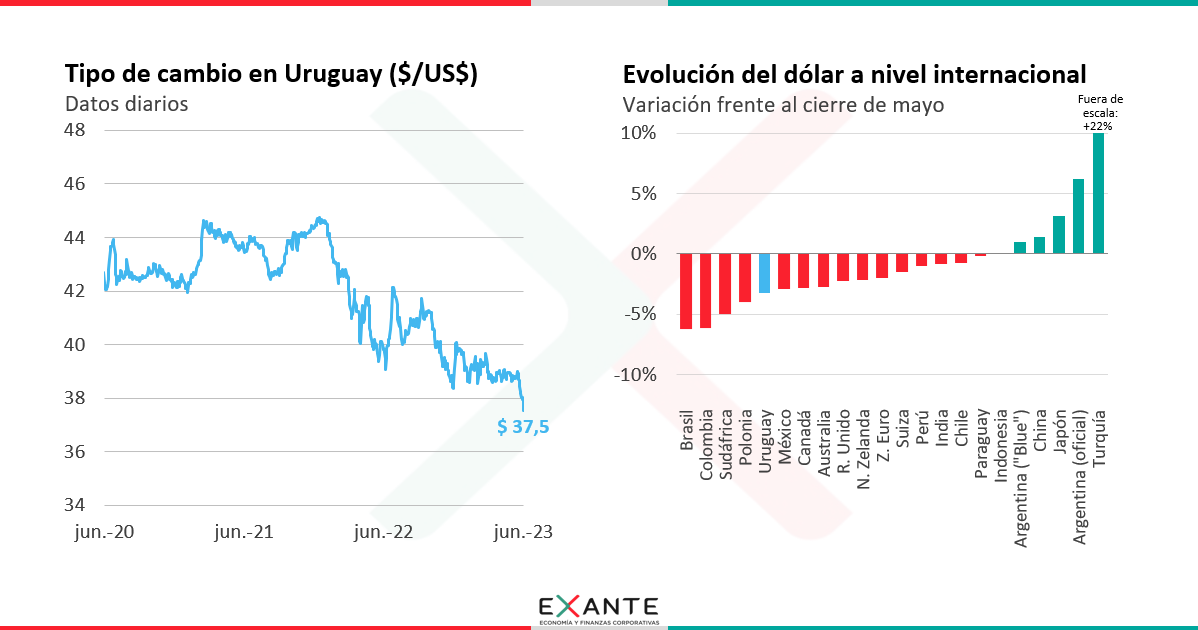

EMILIANO COTELO (EC): El tipo de cambio en Uruguay volvió a caer la semana pasada y se ubicó al cierre del viernes en $ 37,5. Este comportamiento del dólar en los últimos días continúa lo que ha sido la tendencia bajista más general de los últimos meses. De hecho, el tipo de cambio en nuestro país se ubica actualmente más de 6% por debajo de los niveles de cierre del año pasado.

¿Qué elementos estuvieron detrás de la caída más reciente del dólar? ¿Cómo queda parado Uruguay en términos de su competitividad? ¿Qué puede esperarse para los próximos meses? Para tratar estos temas estamos en contacto con el economista Luciano Magnífico, de Exante.

¿Te parece si empezamos haciendo un repaso general de lo que ha sido el comportamiento del dólar en el último tiempo?

LUCIANO MAGNÍFICO (LM): Perfecto. En primer lugar y como bien decías al principio, el tipo de cambio en Uruguay cerró el viernes en $ 37,5, pautando un descenso de 3% en lo que va de junio y ubicándose en su mínimo en términos nominales desde febrero de 2020, en lo que era la antesala de la llegada del Covid a nuestro país.

En ese sentido, el dólar en Uruguay acumula una caída de más de 6% frente a los niveles de cierre de 2022, lo que se adiciona al descenso de más de 10% que había mostrado la divisa norteamericana a nivel local en el conjunto del año pasado.

Como siempre decimos, las razones detrás de la caída del tipo de cambio en Uruguay son múltiples y derivan de factores externos e internos.

EC: Vayamos primero por los factores externos, ¿cómo se ha comportado el dólar a nivel internacional en las semanas más recientes? ¿Se ha visto un descenso generalizado en el mundo?

LM: En términos generales, el dólar a nivel internacional también ha tendido a debilitarse de forma generalizada frente a las referencias que solemos seguir en Exante.

Si tomamos como referencia la evolución desde fines de mayo y empezamos por los países desarrollados, tenemos caídas del dólar de 3% frente a las monedas de Australia y Canadá y de 2% frente al euro, la libra esterlina y el dólar neozelandés.

Por su parte, frente a las monedas de los países emergentes destacaron los descensos del dólar de 6% respecto al real de Brasil y al peso colombiano, de 5% frente a la moneda de Sudáfrica y de 3% respecto al peso mexicano.

Quizás las dos principales excepciones a esta tónica más reciente fueron los aumentos del dólar frente al yuan chino y al yen japonés.

De todos modos, en líneas generales es claro que la caída más reciente del dólar en Uruguay está en línea con lo que vienen siendo los movimientos internacionales, aunque como discutimos en otras oportunidades esto no siempre sucede, de hecho, en el conjunto del año pasado el dólar en Uruguay cayó, mientras en el mundo se fortaleció de manera muy extendida.

EC: Queda claro entonces que parte de la explicación para estos movimientos recientes viene dada por el contexto externo, ahora, ¿qué podemos decir respecto a los factores internos que mencionabas anteriormente?

LM: Obviamente que en períodos relativamente cortos de tiempo se hace difícil medir el peso que cada factor pueda tener sobre la variación del dólar. Pero probablemente también está jugando el hecho de que Uruguay sigue siendo un destino atractivo para los inversores. Las principales agencias calificadoras han mejorado la nota o la perspectiva de la nota crediticia de Uruguay en los últimos meses y seguimos con niveles de riesgo país muy bajos en términos históricos (por debajo de los 100 pbs).

Por el otro lado y si bien el Banco Central realizó una baja de la Tasa de Política Monetaria en su penúltima reunión de abril, la instancia de la política monetaria aún continúa siendo decididamente contractiva. Como hemos explicado otras veces, tasas más altas en pesos hacen más atractivo en el margen para los inversores el posicionarse en instrumentos en pesos en lugar de en instrumentos en dólares. Esa diferencia de tasas induce cambios de portafolios a favor del peso y en contra del dólar, lo cual también presiona a la baja el valor del tipo de cambio.

EC: Salgamos un poco de los factores detrás de estos movimientos del tipo de cambio. ¿Cómo nos deja esta caída del dólar en términos de nuestra competitividad respecto a otros mercados? Este es un tema que suele aparecer cada vez que el dólar en Uruguay evoluciona a la baja.

LM: Aquí hay que hacer un comentario previo antes de pasar a la respuesta de tu pregunta, que solemos mencionar cuando discutimos sobre este tema en particular.

En términos generales, uno puede evaluar la competitividad en precios de un país considerando el enfoque que los economistas llamamos de paridad de poderes de compra o lo puede hacer evaluando los fundamentos del tipo de cambio a través de algún modelo econométrico.

En el primer caso, cuando uno habla de considerar la paridad de poderes de compra, nos referimos a la teoría por la cual el tipo de cambio real revierte a un determinado valor en el largo plazo. Para trabajar en este enfoque, nosotros en general utilizamos como referencia el promedio histórico del tipo de cambio real de Uruguay frente a cada referencia y vemos qué tan por encima o por debajo estamos respecto a ese valor promedio.

Por el otro lado, cuando uno habla de los fundamentos lo que se hace es estimar con un modelo al tipo de cambio real en función justamente de una serie de “fundamentos” o de determinantes. Ahí podemos tener fundamentos como los niveles de demanda doméstica (cuanto más gastamos, más tiende a apreciarse la moneda), el diferencial de productividad de Uruguay frente a otras referencias (cuanto más productivos somos, más fuerte puede ser nuestra moneda en equilibrio), los términos de intercambio (cuanto mejores nuestros precios de exportación, cabe esperar una moneda más apreciada), las tasas de interés reales, entre otras variables. Luego, uno compara el valor efectivo del tipo de cambio real contra el valor que “debería tener” de acuerdo a esos fundamentos.

Lógicamente, el diagnóstico que se obtiene de estas técnicas puede diferir entre sí, por lo que siempre nos parece importante complementar ambas visiones.

EC: Si vamos al primer enfoque que es el que habitualmente tenemos más presente, ¿qué están marcando los datos actualmente?

LM: El tipo de cambio real con respecto al dólar se encuentra 25% por debajo del promedio de los últimos cincuenta años. Además, la competitividad en precios respecto a Europa se mantiene con un desequilibrio del orden de 40% respecto a la media de largo plazo.

Uruguay también se mantiene caro en relación a competidores directos en los mercados internacionales de commodities como Australia y Nueva Zelanda, así como frente a nuestro principal socio comercial, China. En los tres casos, el tipo de cambio real de Uruguay se ubica entre 25% y 30% por debajo del promedio histórico correspondiente.

Esto se suma al escenario más conocido frente a nuestra región, con niveles de precios relativos que continúan en niveles muy deteriorados. El tipo de cambio real versus Brasil se ubica más de 40% por debajo de su promedio histórico, mientras que con Argentina el desequilibrio respecto al promedio histórico se ubica en torno al 55% si consideramos la cotización del dólar blue.

EC: ¿Y si vamos al enfoque de fundamentos? ¿Coindicen con el diagnóstico de que el dólar en Uruguay está “bajo”?

LM: Más allá de los modelos que tenemos nosotros en Exante, el propio Banco Central en su último Informe de Política Monetaria indicó que existe un desalineamiento del orden del 15% entre el tipo de cambio real efectivo y el tipo de cambio real derivado de los modelos de fundamentos del BCU.

Por tanto, lo que nos dicen los fundamentos y lo que nos dice el enfoque de paridad de poderes de compra coincide en que el dólar en Uruguay está efectivamente muy bajo desde cualquier perspectiva desde la cual se mire.

EC: Para ir cerrando Luciano y con todo esto que analizamos sobre la mesa, ¿qué perspectivas manejan para el dólar en los próximos meses?

LM: Con el desequilibrio de precios relativos que estuvimos mencionando, no nos parece razonable en el mediano plazo que Uruguay pueda seguir encareciéndose aún más en dólares. Por tanto, con nuestros clientes seguimos trabajando con una proyección alcista del dólar a nivel local para los próximos 18 meses.

De todos modos, también hay que decir que si el dólar en el mundo continúa bajando, con la política monetaria contractiva que mantiene el Banco Central, es posible que podamos registrar una apreciación adicional del peso uruguayo respecto a los niveles actuales.