Foto: AFP

EMILIANO COTELO (EC): A principios de mes se conocieron los datos de cierre de 2025 de crecimiento de Brasil: la economía creció 2,3% en el promedio del año, pero con una clara desaceleración en la última mitad.

En paralelo, la inflación en nuestro vecino se fue moderando y el Banco Central de Brasil comenzó a recortar las tasas de interés.

¿Qué está atrás de este enfriamiento? ¿Qué priorizará la política económica en Brasil en un contexto mundial más turbulento y en un año que, además, es electoral? ¿Y qué implicancias tiene este escenario sobre Uruguay? Lo vamos a conversar con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Comencemos por los datos de actividad económica. Decía Emiliano recién que en 2025 Brasil creció algo más de 2%, pero con un cierre de año bastante débil. ¿Cómo interpretan ese desempeño?

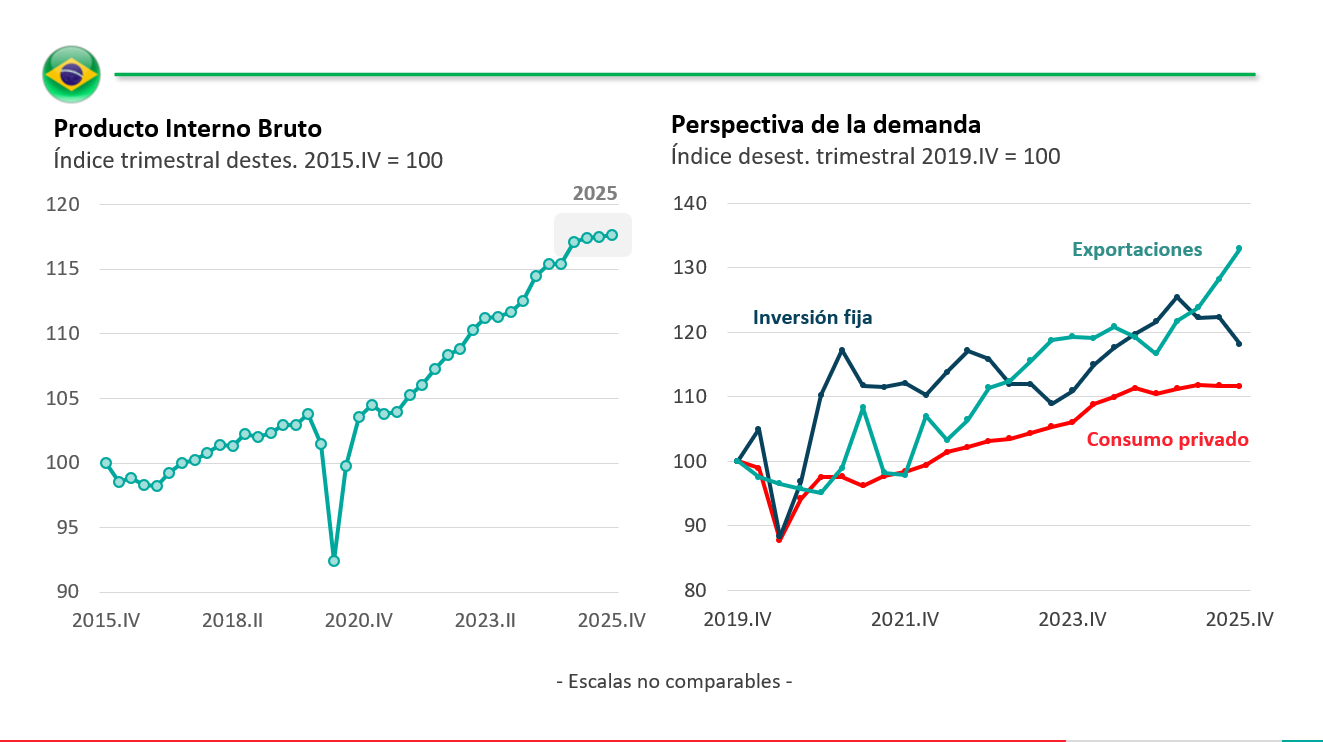

ALICIA CORCOLL (AC): A primera vista, un crecimiento de 2,3% puede que no parezca un mal dato. Pero al mirarlo en detalle, lo que aparece es una economía que fue perdiendo dinamismo y que prácticamente no creció en la segunda mitad del año.

En concreto, el PIB aumentó apenas 0,1% en el cuarto trimestre y solo 0,5% frente al cierre de 2024. De hecho, el crecimiento se concentró en el primer trimestre y luego los registros fueron nulos o muy modestos.

A nivel sectorial, además, hubo factores muy puntuales. El agro y la industria extractiva, puntualmente, crecieron a tasas de dos dígitos, impulsados por muy buenas cosechas de granos y la entrada en operación de nuevos proyectos en oil & gas. El resto de los sectores tuvieron un freno realmente muy notorio, con un desempeño débil en la construcción, la industria manufacturera y los servicios.

Y por el lado del gasto, el consumo privado estuvo prácticamente estancado (creció solo 1,3% promedio anual) y la inversión incluso cayó en el último tramo del año, revirtiendo parte del impulso previo por una gran inversión petrolera de Petrobras. En el caso del consumo hay un contraste grande respecto a años previos, porque por ejemplo entre 2021 y 2024 venía creciendo en promedio entre un 3% y 5% anual.

RA: Alicia, está claro entonces que fue un mal dato. ¿Qué es lo que explica ese freno en la inversión y el consumo?

AC: Un factor clave es que Brasil convive con tasas de interés sumamente altas.

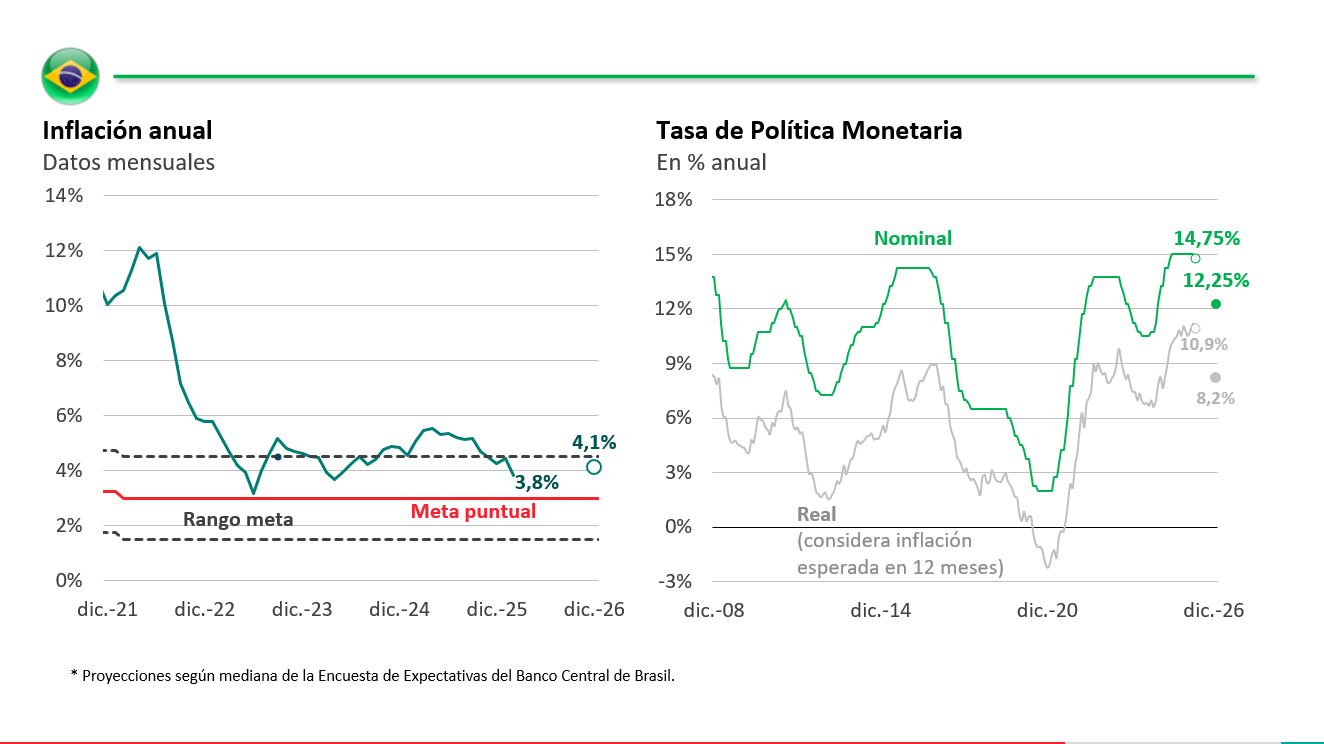

Desde fines de 2024, ante un repunte de la inflación, Brasil endureció su política monetaria y mantuvo desde mediados del año pasado hasta la semana pasada la tasa Selic (que es la tasa que fija el Banco Central) en 15% anual. Recién el martes concretamente, hizo un primer recorte, que fue de solo 25 puntos básicos (un cuarto de punto).

Esto quiere decir que la política monetaria en Brasil está siendo muy restrictiva. Con la Selic en 14,75% como está ahora y una inflación en el eje del 4%, la tasa de interés en términos reales ronda más o menos un 10%, que es realmente un nivel altísimo en una comparación internacional. Cuando uno mira el mundo, hay muy pocos países con tasas reales tan altas. Y habitualmente se trata de economías más inestables o con desequilibrios macroeconómicos relevantes.

Entonces, como la tasa de política monetaria es la referencia para la determinación del costo del crédito en moneda nacional, el financiamiento resulta caro en Brasil. Esto lleva a que las empresas posterguen proyectos de inversión y los hogares moderen sus decisiones de consumo. Por eso, un entorno monetario tan restrictivo termina enfriando la actividad económica.

RA: Sin embargo, hemos repasado otras veces en el programa que el mercado laboral en Brasil se ha mantenido relativamente sólido. ¿Eso no alcanzó entonces para sostener la actividad?

AC: Sí, sin duda ayudó. El mercado laboral mostró, sorprendentemente, mucha resiliencia. El año pasado, la tasa de empleo en Brasil de hecho aumentó y se ubicó en casi un 60% de la población en edad de trabajar, que es un máximo histórico. Y el desempleo cayó a menos de un 6% de la población económicamente activa (también un mínimo).

A eso se sumó una mejora del salario real, por lo que el año pasado la masa de ingresos de los hogares brasileños creció. Así que, aun en un contexto de muy poco crecimiento económico y de condiciones monetarias restrictivas, ese aumento de ingresos probablemente amortiguó la caída del consumo, que no se desempeño tan negativamente como la inversión.

RA: En ese contexto de enfriamiento de la actividad, ¿qué está pasando con la inflación en Brasil? ¿Empiezan a aparecer condiciones para que el Banco Central afloje la política monetaria?

AC: La inflación, y sobre todo las expectativas, han venido bajando SÍ en los últimos meses. Hoy están dentro del rango meta, aunque todavía algo por encima del objetivo puntual del Banco Central, que en Brasil es 3%. Es decir, hubo una desinflación grande (porque había llegado a 5,5% en abril del año pasado), pero el proceso aun no está del todo consolidado.

Parte de la moderación en la inflación responde a factores cambiarios: la caída del dólar ayudó a contener los precios transables, en una dinámica similar a la que se vio en otros países de la región, incluido Uruguay. Pero ciertamente también ha incidido esa instancia tan contractiva de la política monetaria, que como decía enfría la demanda a través del encarecimiento del crédito.

Con este panorama de inflación y expectativas a la baja (aunque no del todo ancladas) y un freno tan marcado en la actividad económica, parecen estar dadas sí las condiciones para un aflojamiento de la política monetaria. De hecho, el recorte de 25 puntos básicos estaba bastante descontado en el mercado, e incluso hasta hace poco tiempo se esperaba una baja todavía más agresiva.

RA: Yendo a eso, un recorte de 25 puntos básicos puede parecer acotado, ¿no? ¿Cómo interpretan la decisión del Banco Central de Brasil?

AC: Sí, puede parecer poco. Como decía, hasta hace pocas semanas el mercado esperaba una baja mayor, de 50 puntos básicos. Lo que el Banco Central de Brasil señalizó esta semana fue cautela, en un contexto donde los riesgos inflacionarios no están despejados y, además, el escenario internacional, con tensiones en Medio Oriente y su impacto en los precios de la energía introduce mucha incertidumbre.

Ante eso, optó por un enfoque gradual y dejó claro que los próximos movimientos van a depender de los datos, en particular de la evolución de la inflación y las expectativas.

De todos modos, es importante marcar que, incluso si se concretan los recortes que hoy espera el mercado (con una Selic en torno a 12,25% a fin de año) la tasa real seguiría en niveles muy elevados, más o menos en 8%. Es decir, la política monetaria en Brasil va a seguir siendo restrictiva durante todo 2026, aunque algo menos que ahora.

RA: Y mirando hacia adelante, ¿qué escenario queda planteado para la economía brasileña en 2026?

AC: Se espera un crecimiento de 1,7%-1,8% en promedio, algo menor al de 2025 y también por debajo del ritmo postpandemia (que rondó un 3% anual).

Es que como decía, aunque el Banco Central ya empezó a recortar la tasa de interés, las condiciones financieras van a seguir siendo restrictivas durante todo el año. Tampoco se van a repetir algunos impulsos puntuales que ayudaron a la actividad en 2025, como la cosecha récord o la construcción de algunos grandes proyectos. Lo que sí debería aportar positivamente es la industria extractiva, con un funcionamiento a pleno de nuevas plataformas petroleras y un contexto favorable de precios internacionales.

RA: Pero entonces, si la economía crece poco y la inflación bajó, ¿por qué no vemos un aflojamiento más acentuado de la política monetaria?

AC: Bueno, acá hay una dimensión importante a tener en cuenta que es el frente fiscal. Brasil mantiene un déficit elevado (en torno a 8% del PBI) y una deuda alta (y con perspectivas de seguir subiendo). Esa fragilidad es, en buena medida, lo que obliga a Brasil a sostener tasas de interés elevadas. Siendo además 2026 un año electoral (con elecciones generales en octubre), difícilmente haya en los próximos meses margen para un ajuste fiscal significativo.

A eso se suma el contexto internacional: la disparada del precio de la energía por el conflicto en Medio Oriente introduce riesgos de una mayor inflación a nivel global y de tasas más altas en muchas economías. El impacto dependerá de la magnitud y duración, pero sin duda es un factor que puede presionar a Brasil y que su Banco Central está monitoreando.

RA: Para ir cerrando, ¿qué implica este escenario para Uruguay? ¿Con qué nos deberíamos quedar de cara a este año?

AC: Con que Brasil, que es un socio comercial muy importante para Uruguay, difícilmente va a actuar como motor de crecimiento en el corto plazo. El escenario más probable es el de una economía creciendo poco: sin recesión, pero sin demasiado dinamismo tampoco.

Ahora, lo que pase con la estabilidad macroeconómica en Brasil siempre es importante para Uruguay, sobre todo en un mundo así de movido como en el que estamos. La combinación de vulnerabilidad fiscal, tasas de interés altas y ciclo electoral pueden traer episodios de mucha volatilidad financiera. Y esos vaivenes pueden tener coletazos sobre las condiciones financieras también en nuestro país. Tenemos que seguir a Brasil bien de cerca este año.