Foto: Ministerio de Turismo

EMILIANO COTELO (EC): En estas últimas semanas comenzó una nueva siembra del área arrocera, uno de los principales cultivos del país, que incide fuertemente en nuestras exportaciones.

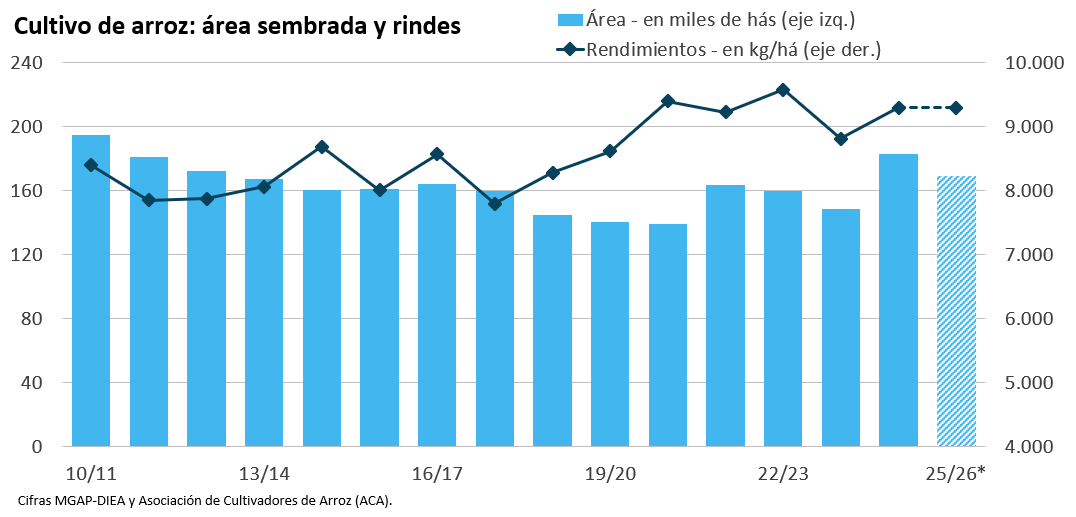

Según la Asociación de Cultivadores de Arroz, la intención de siembra es de casi 170.000 hectáreas, lo que implica una reducción de más de 10.000 hectáreas respecto a la superficie del año pasado.

En este contexto, en los próximos minutos vamos a analizar la situación del sector arrocero este año y lo que se espera para esta zafra que está comenzando, en términos productivos y económicos. Lo conversamos con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Delfina, comencemos por el dato que mencionaba Emiliano recién: se espera una menor superficie sembrada con arroz este año, ¿qué tan importante es la caída y a qué responde?

DELFINA MATOS (DM): Bien. La intención de siembra declarada por la Asociación de Cultivadores de Arroz (ACA) para este año es de unas 169.000 hectáreas. Es un área 8% menor que las casi 183.000 hectáreas que se sembraron el año pasado.

Esta caída se da en un escenario que se plantea muy diferente a la realidad del año pasado en esta misma época. Por un lado, el año pasado había una disponibilidad abundante de agua en las represas para el riego del cultivo, mientras que este año, por el contrario, los almacenajes de agua están bastante por debajo de su capacidad, sobre todo en la zona este del país, que es muy relevante para este cultivo.

Al mismo tiempo, otro factor determinante en esta contracción del área arrocera es la baja fuerte que han tenido los precios de venta del arroz en el último año; que hace esperable peores resultados económicos para esta zafra.

RA: Detengámonos en eso, Delfina. ¿Cómo evolucionaron los precios en los últimos meses?

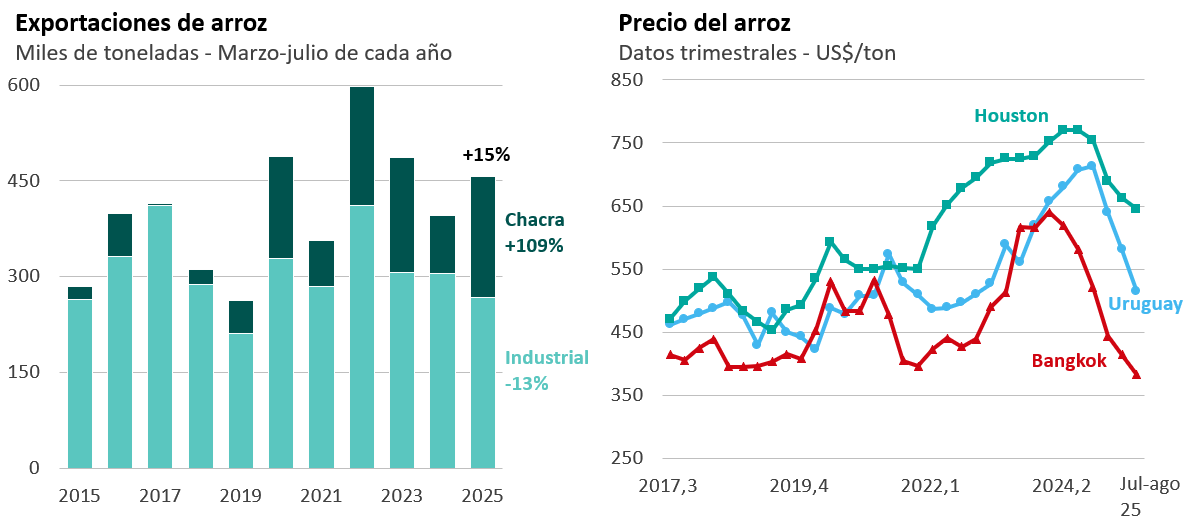

DM: Los precios del arroz bajaron sostenidamente en el último año. Por ejemplo, la referencia de precio del arroz en Houston se ubicó el mes pasado más de 20% por debajo de los valores de un año atrás. Del mismo modo, la referencia de precio en Bangkok fue 35% inferior a la de un año atrás. En esa línea, el precio medio de exportación del arroz uruguayo también cayó cerca de 30% este año.

Estas bajas comenzaron en setiembre del año pasado, cuando India, que es el mayor exportador mundial de arroz, levantó las restricciones a las exportaciones que mantenía desde mediados de 2023. A eso se sumó una oferta muy alta de arroz en el mundo este año, lo que presionó aún más los precios a la baja. En particular, en la región se dieron muy buenas cosechas. Tanto en Brasil como en Argentina la producción de arroz creció más de 20% en cada caso al inicio de este año, compitiendo por la colocación con la cosecha de nuestro país que también había sido muy abultada.

RA: Recordemos cuánto aumentó la cosecha de arroz en nuestro país este año. ¿Ese panorama que mencionas está dificultando la venta?

DM: Al inicio de este año se levantaron 1,7 millones de toneladas de arroz, subiendo 30% respecto al año previo. Eso se dio con una expansión muy importante del área sembrada en la primavera del año pasado y condiciones climáticas muy favorables que resultaron en un rendimiento alto del cultivo, nuevamente superior a los 9.000 kilos por hectárea.

Respecto a tu pregunta, sí, el panorama de baja fuerte de precios y oferta abundante de arroz en la región está haciendo al menos desafiante la colocación de esta cosecha. De hecho, en los primeros meses del ejercicio industrial arrocero (entre marzo y julio) se duplicaron las exportaciones de arroz chacra, es decir sin industrializar, mientras que las exportaciones de arroz industrializado cayeron más de 10% en volumen.

Esto hace esperable un cambio de composición de las ventas del sector para este ejercicio, con una mayor relevancia del arroz sin industrializar y probablemente quedarán stocks pendientes de colocar para el ejercicio siguiente. Todo esto es desfavorable para la industria y resultaría en márgenes más acotados según nuestras estimaciones.

RA: Está claro. Ahora, más allá de un previsible impacto en los márgenes industriales, también decías que para el productor de arroz la expectativa es de peor rentabilidad, ¿podemos ahondar en esto? ¿Qué estiman en Exante a nivel de resultados económicos en el cultivo de arroz?

DM: Si, a ver, este escenario de precios más bajos de venta al exterior supondrá también menores precios recibidos por el productor. El precio provisorio del arroz cosechado a inicios de este año fue acordado entre la industria y los productores en unos US$ 11,50 por bolsa de 50 kilos, que es un valor más de 30% inferior al de la zafra previa. Y teniendo en cuenta cómo ha seguido evolucionando el mercado en estos meses, es esperable que el precio para el arroz chacra de la próxima cosecha permanezca en torno a esos valores, o sea incluso algo más bajo.

A eso se le suman costos de producción del cultivo en valores históricamente elevados. Concretamente, estimamos que en dólares los costos se mantendrían prácticamente estables para esta campaña, alrededor de unos US$ 2.000 por hectárea. Entonces, con precios más bajos y costos altos los resultados económicos estarán muy ajustados. De hecho, incluso asumiendo un rendimiento del cultivo alto, en torno a los niveles obtenidos el año pasado de unos 9.300 kg/há, nuestras estimaciones en Exante dejan un margen de poco más de US$ 100 por hectárea (antes de renta de la tierra). Es un monto bastante inferior a los obtenidos en las últimas 5 zafras y que en promedio no alcanzaría a cubrir el pago del arrendamiento anual de la tierra.

RA: Entonces, con una menor superficie y rendimientos que estiman serían similares a la zafra anterior, la cosecha de arroz se reduciría en esta campaña agrícola, ¿no es así? ¿cómo compara eso con años previos?

DM: Efectivamente. Según nuestras estimaciones la cosecha de la zafra 2025/2026 totalizaría alrededor de 1,5 millones de toneladas, un guarismo 8% inferior a la cosecha de este año, pero que igualmente sería elevada en comparación con años anteriores. De hecho, si bien la superficie sembrada se reducirá, será de las más altas de la última década, por lo que igualmente estamos hablando de que el año que viene se levantará una producción de arroz abultada; menor a la de este año, pero alta en comparación a las anteriores quince zafras.

RA: Está claro. Ya para terminar Delfina, quería preguntarte por el endeudamiento en este sector. En otras oportunidades hemos comentado que la deuda en el agro venía subiendo hace unos años, ¿fue así en el sector arrocero en particular?

DM: Si, la deuda subió también en este sector en los últimos años. En particular, el stock de deuda bancaria en el cultivo de arroz subió 20% interanual en agosto y se situó en US$ 168 millones, lo que equivale a unos US$ 1.000 por hectárea. Y en la industria la deuda bancaria totalizó US$ 252 millones en agosto, aumentando un 10% interanual.

Sin embargo, es importante destacar que la morosidad en ambos casos es prácticamente nula. Recordemos que venimos de un período de 4-5 zafras de buenos resultados en el cultivo de arroz; por lo que ese aumento de la deuda no comprometió en general la salud financiera del sector.