EMILIANO COTELO (EC): En las últimas semanas se conocieron varios datos que apuntan, en todos los casos, a un crecimiento muy fuerte en el uso de servicios financieros. Por ejemplo, el saldo depositado en los bancos uruguayos era a setiembre un 9% más alto que un año atrás, y el gasto con tarjetas de crédito y débito entre enero y junio creció un 11% en términos reales frente al mismo período de 2024.

¿Qué tan extendido está siendo este crecimiento de los servicios financieros? ¿Y cuánto más podrá avanzar en una economía que crece poco como la nuestra? Lo conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Alicia, nuestra economía en general no crece demasiado, pero el mundo de los servicios financieros y de los pagos parece estar “revolucionado”, ¿verdad? ¿Podemos repasar a cuánto asciende y cómo viene evolucionando el volumen de negocios bancario?

ALICIA CORCOLL (AC): Sí, podría decirse que sí. El crecimiento del volumen de negocios bancario ha sido mucho mayor que el de la economía en su conjunto, y eso se ve claramente tanto en los depósitos como en los créditos.

El saldo de depósitos en bancos uruguayos ronda hoy los US$ 45.000 millones y crece a un ritmo de alrededor de 9% interanual en dólares. Este ritmo es más fuerte que el que habían tenido en 2023 y 2024 (cuando los depósitos subieron entre un 2% y 3% aproximadamente cada año) y se parece bastante al que habían tenido los depósitos entre 2020 y 2022. En total, desde 2019 los depósitos acumulan un aumento de más de 50%.

RA: Perfecto. ¿Y si pasamos ahora al crédito? ¿Podemos analizar por separado el endeudamiento de las familias y el de las empresas?

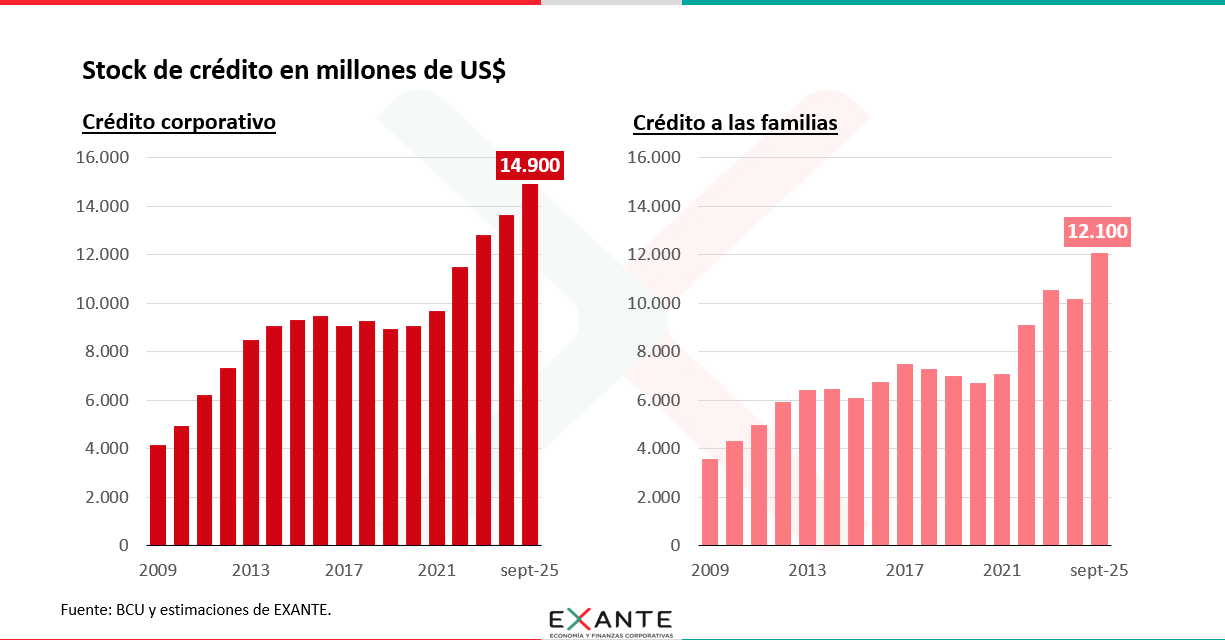

AC: Seguro. En el caso de las familias, el saldo de crédito es de unos US$ 12.000 millones —sumando bancos públicos, privados y financieras no bancarias— y sube cerca de 9% real interanual (al ser créditos que se otorgan sobre todo en moneda nacional, prefiero medir el ritmo de aumento en términos reales, o sea en pesos descontados por inflación). En una mirada más larga, desde 2021 el crédito a las familias crece a un promedio de 6% real anual, en una economía que apenas avanza entre 1% y 2%, lo cual es muchísimo; y seguramente esto está ayudando de hecho a sostener el consumo en la economía.

Y en el segmento corporativo también hay mucho dinamismo. Entre 2013 y 2021 prácticamente no hubo crecimiento, y desde entonces el salto ha sido fuerte: el crédito a empresas viene aumentando a un ritmo de alrededor de 11% anual. Actualmente el saldo es de casi US$ 15.000 millones.

RA: US$ 15.000 millones de saldo de crédito a empresas es un número muy grande para los parámetros de Uruguay. ¿Ese empuje viene sobre todo de las empresas grandes o también se está viendo dinamismo en las Pymes?

AC: Es un número importante, sin duda, sobre todo considerando que la economía, la inversión y la demanda de financiamiento para capital de trabajo crecieron poco en los últimos años. Igual, en proporción al PIB no es tan elevado: equivale a 17%, por debajo de la mayoría de los países de la región (salvo Argentina), donde supera el 20% o incluso el 40% en casos como Paraguay o Chile.

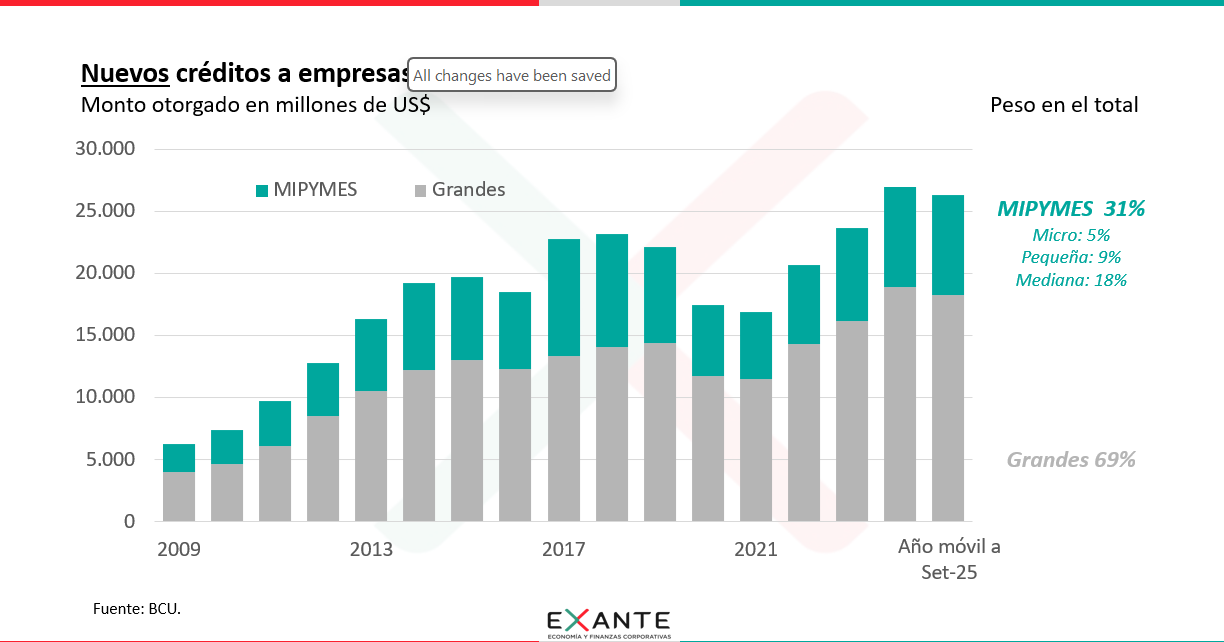

Pero volviendo a tu pregunta, el crédito a empresas grandes sigue siendo determinante y tiene bastante fluidez, aunque también se está viendo un mayor empuje en la operativa con Pymes.

No hay estadísticas públicas del saldo de crédito por tamaño de empresa, pero sí de los nuevos créditos concedidos. Y ahí se ve que, si bien las grandes siguen siendo las principales tomadoras, los préstamos a micro, pequeñas y medianas empresas representan cerca del 30% del total, creciendo a la par de los de empresas grandes. Hay un foco comercial claro de los bancos en este segmento.

RA: ¿Y qué tan incorporadas están hoy las Pymes al sistema financiero? Te lo pregunto porque se habla bastante del bajo uso del crédito que hay en este tipo de empresas.

AC: Exacto, una cosa es que tengan productos bancarios y otra es que efectivamente usen crédito. Todavía usan poco crédito, pero no están fuera del sistema. Según una encuesta de ANDE de 2023, solo el 18% de las microempresas y el 40% de las pequeñas tomó crédito en el último año. Sin embargo, el 76% de las micro y todas las pequeñas tienen al menos algún servicio financiero (cuentas, tarjetas corporativas, cheques diferidos, instrumentos de comercio exterior o créditos). Es decir, la mayoría de estas empresas ya están dentro del sistema, y eso facilita el paso siguiente, que es empezar a desarrollar una relación crediticia más activa.

Ahí hay una oportunidad clara. La tecnología, además, hace cada vez más eficiente atender este segmento: permite estandarizar productos, reducir costos operativos (de originación y de gestión de los créditos) y, en definitiva, abrir espacio para que el crédito a Pymes siga creciendo.

RA: Está claro. Ahora, me imagino que la perspectiva de tasas de interés a la baja también debería alentar el crédito, ¿es así?

AC: Sí. Sobre todo porque las tasas de interés a nivel global ya empezaron a bajar y el mercado descuenta algunos descensos adicionales en las tasas de corto plazo, que suelen ser referencia para los costos de fondeo en dólares acá en Uruguay.

A nivel local también esperamos que el Banco Central continúe avanzando en el ciclo de recorte de tasas en pesos, ante una inflación que se ha ido consolidando en niveles notoriamente menores que los de unos años atrás y con expectativas de inflación bastante alineadas al objetivo puntual que manejan las autoridades.

En ese contexto, tanto en moneda local como en dólares podríamos ver cierta reducción del costo de financiamiento. Puede haber rezago en la transmisión hacia las tasas efectivamente ofrecidas por los bancos, pero es razonable pensar en algún aflojamiento, gradual, en los próximos meses.

RA: Pasemos a otro tema que está dando bastante que hablar: la desdolarización de la economía y el énfasis en que aumente el crédito en pesos. ¿Cómo lo ven ustedes en Exante?

AC: Coincidimos en que hay un tema en que para muchas empresas endeudarse en dólares implica un descalce relevante cuando su actividad y sus ingresos están en pesos. Ahora bien, que los bancos otorguen más crédito en dólares que en pesos no es solo una decisión discrecional: responde a la estructura de fondeo que hoy tiene el sistema.

El sistema financiero uruguayo es muy líquido, sí, pero esa liquidez está mayormente en dólares. De hecho, Uruguay tiene una base de depósitos de las más dolarizadas a nivel internacional (el 70% del saldo de depósitos está en moneda extranjera). En moneda nacional, el saldo de depósitos es apenas superior al del crédito: los pesos disponibles básicamente se terminan prestando (netos de encajes y otros ajustes).

Por eso, para que haya un desarrollo significativo en la oferta de crédito en moneda local, también tendría que haber un cambio significativo en la composición del fondeo de los bancos. Hoy, muchos bancos que quieren prestar en pesos —sobre todo a plazos largos— deben recurrir a fondeo profesional en esa moneda, que es más costoso que contar con depósitos.

Así que, en definitiva, hay cuestiones microeconómicas que resolver para avanzar hacia una mayor desdolarización del crédito. Es clave fomentar el ahorro en pesos, y diría que somos relativamente optimistas en que una inflación efectiva y esperada más baja y más estable como la que está logrando Uruguay debería ayudar a recorrer ese camino.

RA: Para terminar, no quiero dejar de preguntarte por el uso de tarjetas. Emiliano ya adelantaba algunos datos, pero ¿qué tan fuertes son estos ritmos de aumento en una perspectiva histórica?

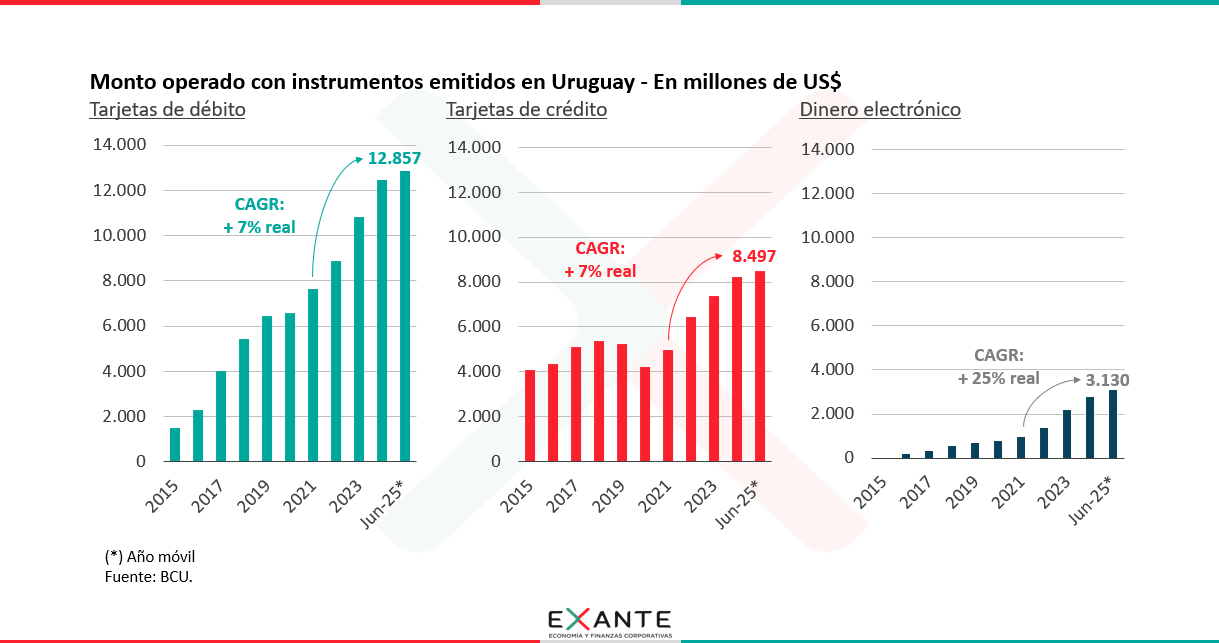

AC: El crecimiento sigue siendo elevado desde la perspectiva histórica. En Uruguay despegó el uso de medios de pago electrónicos con las iniciativas de inclusión financiera, pero el crecimiento siguió de largo y sigue siendo bastante intenso hasta ahora. La operativa con tarjetas de crédito, tarjetas de débito y dinero electrónico crece a un ritmo muy superior a lo que crece el consumo y la economía en general en Uruguay. Por ejemplo, frente a 2021 el gasto con tarjetas de crédito y débito creció a una tasa promedio anual de 7% en términos reales y el gasto con instrumentos de dinero electrónico (los instrumentos de alimentación y las tarjetas prepagas, esencialmente) creció un 25% promedio anual en términos reales.

Este aumento se da, a su vez, en un contexto de masificación del ecosistema de pagos: las transferencias, los pagos web, los pagos móviles; el monto canalizado por todas esas vías crece a tasas enormes. Lo vemos en más transacciones, mayor capilaridad y más jugadores operando en el sistema.

RA: Y con todo esto, ¿cuál es el balance que hacen en Exante? ¿Qué potencial de crecimiento le ven a la demanda de servicios financieros y al crédito a empresas chicas en particular?

AC: Aunque la economía crezca relativamente poco, vemos un potencial fuerte en la demanda de servicios financieros. Como decía, el acceso a servicios financieros en general es cada vez más extendido, se percibe un foco creciente de los bancos hacia el segmento de Pymes y la tecnología y estandarización de productos debería ayudar a que prestar a ese tipo de empresas sea más atractivo. Los datos muestran que los hogares y las empresas chicas están cada vez más integradas al sistema; ahí hay una oportunidad clara de mayor vinculación. Las condiciones parecen estar dadas, veremos cómo se desarrolla.