Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): La semana pasada el Instituto Nacional de Estadística (INE) publicó la inflación de agosto, que volvió a sorprender por lo bajo al ser, de hecho, ligeramente negativa en el mes (de -0,03%) y caer hasta 4,2% en el acumulado de los últimos doce meses.

Accedé aquí al Índice de Precios del Consumo de Agosto 2025 (Variación 12 meses) del INE

¿Por qué tuvimos inflación negativa en agosto? Y en una perspectiva más larga, ¿cómo se explica el proceso desinflacionario que está atravesando Uruguay? ¿Es factible pensar en niveles todavía más bajos para los próximos años? ¿Qué implicancias podría tener? Lo conversamos en los próximos minutos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Alicia, comencemos examinando el registro de agosto. Tuvimos una inflación nula en el mes (de hecho, levemente negativa si agregamos algún decimal). ¿A qué se debió? Es algo a lo que no estamos muy acostumbrados.

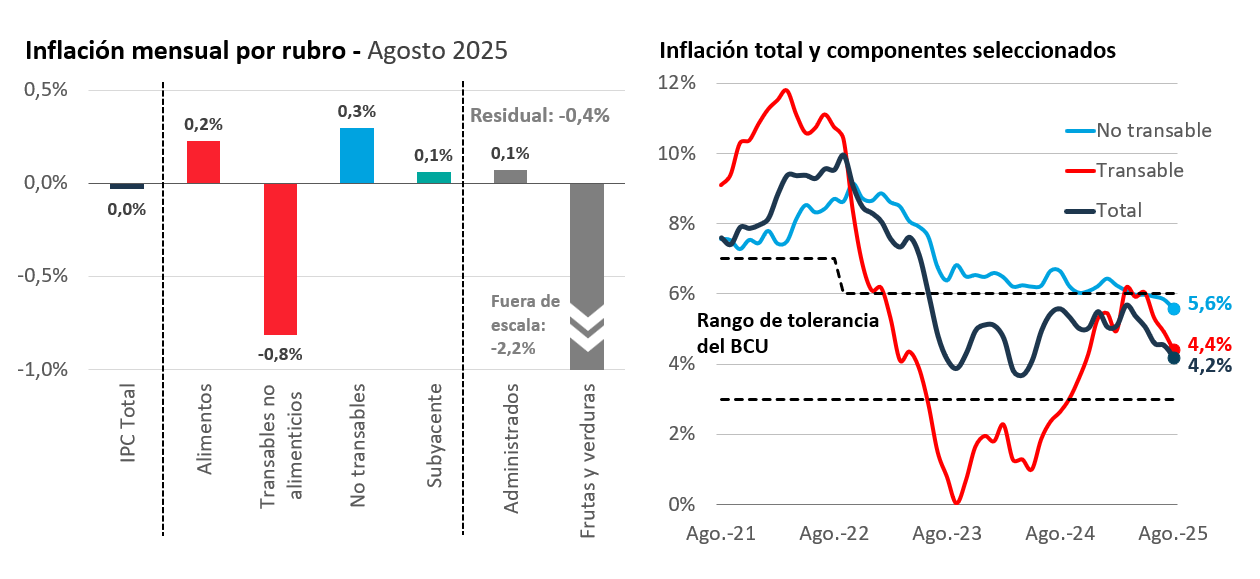

ALICIA CORCOLL (AC): Así es, tuvimos una inflación negativa en el mes (es decir, deflación), por 0,03% en agosto, nula si redondeamos. En ese bajo registro mensual fue determinante la caída del tipo de cambio, que recordemos acumula una caída de más de 5% desde abril y de casi 10% en lo que va del año. Esto impacta directamente en lo que llamamos el componente transable de la canasta del Índice de Precios del Consumo. Esos precios cayeron de hecho 0,2% en el mes. También tuvo gran incidencia el abaratamiento de las frutas y verduras, de 2,2% en el mes.

Y con este dato, la inflación anual (es decir, del acumulado de los últimos doce meses) cedió más rápido de lo esperado y pasó a ubicarse por debajo de la meta oficial: quedó en 4,2%, versus el objetivo de 4,5% del Banco Central.

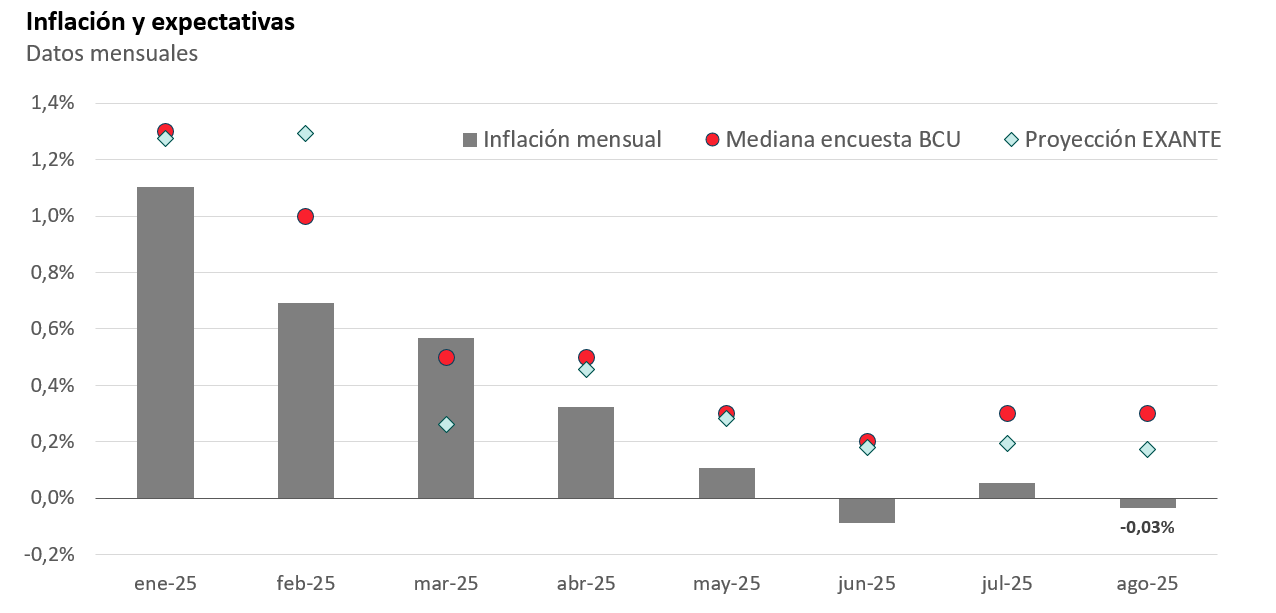

RA: Detengámonos en ese concepto: la inflación baja más de lo previsto. ¿Cuán grandes son los desvíos? ¿Se repiten de forma sistemática?

AC: Sí. Este año las sorpresas fueron sistemáticamente a la baja: casi todos los meses la inflación estuvo por debajo de lo previsto, tanto en nuestros pronósticos en EXANTE como en la mediana de expectativas del Banco Central. Desde abril la diferencia ronda entre 2 y 3 décimas por mes, acumulando una brecha importante. Para ilustrarlo: en marzo proyectábamos una inflación de 2,1% para el semestre marzo-agosto, la mediana del Banco Central marcaba una inflación de 2,4%, y la inflación efectiva terminó siendo en el acumulado de todos esos meses de apenas 1%.

Estamos ante una moderación de la inflación más intensa y rápida de lo previsto.

RA: Y en una mirada más amplia, Alicia, ¿cómo se entiende el proceso de desinflación en Uruguay? Pensemos que la inflación llegó a un pico de 10% a fines de 2022 y desde entonces la baja ha sido persistente.

AC: Así como en el mes impactó la baja del tipo de cambio, en una perspectiva larga también. Ahora, también es cierto que la inflación no transable – la que tiene que ver con el componente más doméstico – también se moderó. Por mucho tiempo la inflación no transable estuvo afuera del rango de tolerancia del Banco Central. En 2023 tuvo una primera corrección, oscilando hasta 2024 entre un 6% y 7% anual, y ahora durante este año fue bajando y quedó en este último registro en 5,6%.

Un factor clave en esa evolución fue el menor ritmo de aumento de los salarios nominales. Y pensando hacia adelante, las pautas salariales para la nueva ronda de negociación que empezó a mitad de año parecen de alguna forma consistentes con el objetivo de inflación de 4,5%. Pensamos que probablemente terminarán dejando incrementos nominales en el orden del 6%.

RA: Si la inflación sigue sorprendiendo por baja, ¿qué implicancias cabría esperar sobre los salarios y sobre el mercado laboral? Me imagino que no es inocuo para el empleo.

AC: Si la inflación baja más rápido de lo esperado, se abre espacio para un mayor aumento del salario real. Esto favorece el poder adquisitivo, pero como decís no es inocuo para el mercado laboral, porque puede poner en riesgo el empleo, especialmente en los segmentos de menores salarios que es donde están pautados aumentos más altos (porque los lineamientos distinguieron por franja de ingreso) y donde se concentran trabajadores de menor calificación y productividad (y que por ende son los más vulnerables a un debilitamiento de la demanda laboral).

Pero otro punto que no quiero dejar de remarcar es que en la baja de la inflación también jugó un rol importante la propia baja de las expectativas de inflación. Su baja también contribuyó a la desinflación, porque al final las empresas ajustan precios y contratos según lo que esperan que ocurra con la inflación. Ese “canal de expectativas”, que en Uruguay estaba muy debilitado, hoy opera con más fuerza y se suma a los otros factores, como la caída del dólar y la menor nominalidad salarial.

RA: Quedó claro. ¿Y cuál es el escenario de inflación que manejan ustedes en Exante? ¿Está alineado con el 4,5% anual?

AC: Nuestros modelos sugieren que la inflación se mantendrá cerca de los niveles actuales este año y que en la primera mitad de 2026 podría ubicarse incluso por debajo de 4%, para luego volver al eje de 4,5% hacia fin de año. Eso sí, con asimetría: esperamos una inflación transable más baja y una inflación no transable más alta (aunque esta última ya dentro del rango de tolerancia). Es parecido a lo que vimos entre fines de 2022 y principios de 2023, que fue otro momento de baja de la inflación más rápida y fuerte de lo previsto y con ayuda clave del tipo de cambio, pero ahora la distancia entre ambas mediciones sería menos exacerbada.

Estas dinámicas están atadas a varios factores, sobre todo a la evolución efectiva de los salarios (de lo cual ya hablamos) y del tipo de cambio. Por ejemplo, si el dólar se quedara planchado, podría haber un sesgo a una inflación todavía menor. A su vez, nuestro escenario también asume una política monetaria contractiva: es probable que haya nuevas rebajas en la tasa de referencia (como anticipó el propio Banco Central) pero a niveles que en términos reales todavía nos dejen con tasas claramente positivas. Pensemos que hoy la Tasa de Política Monetaria está en 8,75%, lo que implica una tasa real arriba del 3,5%.

RA: El presidente del Banco Central, Guillermo Tolosa, ha insistido en avanzar hacia una meta más ambiciosa (más baja). ¿Lo ven razonable?

AC: Sí. Tolosa señaló que la meta actual de 4,5% es alta frente a estándares internacionales y mencionó referencias de 3% o 3,5% como aspiración posible (sin plazos definidos).

En Exante coincidimos en que los niveles actuales abren espacio para discutir metas más exigentes y entendemos que la propia comunicación del Banco Central justamente ha fortalecido ese canal de expectativas del que hablábamos recién. Parece razonable avanzar en esa dirección y en seguir profundizando el régimen de metas de inflación, como viene haciendo.

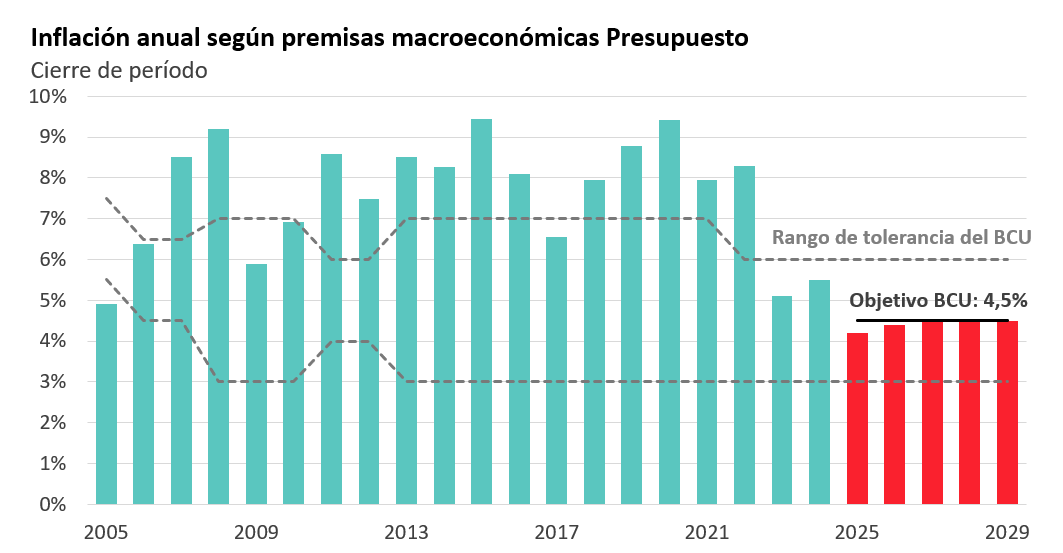

Ponemos igualmente una nota de cautela: cambiar la meta puede generar problemas de consistencia entre las políticas económicas. Por ejemplo, el Presupuesto se programó bajo una inflación de 4,5% en todo el período.

RA: ¿Y eso qué consecuencias concretas puede tener? Ya como para ir cerrando.

AC: Pone un riesgo desde la perspectiva del gasto: si en los próximos años se reduce la meta de inflación y la inflación efectivamente baja a esos niveles, el aumento del gasto en términos reales puede terminar siendo mayor al previsto (si es que no se ajustan o subejecutan las partidas nominales).

Es cierto que el proyecto plantea que, si las expectativas de inflación siguen moderándose, se podría evaluar un objetivo por abajo del 4,5% para los últimos años de la administración. Habrá que ver si eso sucede y cómo se implementa.

En definitiva, Uruguay parece estar aprovechando la oportunidad de consolidar una inflación más baja, lo cual es positivo para la estabilidad y para las decisiones de ahorro, consumo e inversión, pero que también plantea desafíos para la política económica, diseñada con supuestos de inflación más alta. Cualquier cambio en la meta debería acompañarse de ajustes en el gasto para evitar este riesgo fiscal. Lo mismo aplica respecto a la política salarial: cambios en la meta tendrían que venir con ajustes en el aumento nominal de los salarios, para evitar riesgos en materia de empleo.