Foto: Javier Calvelo/ adhocFotos

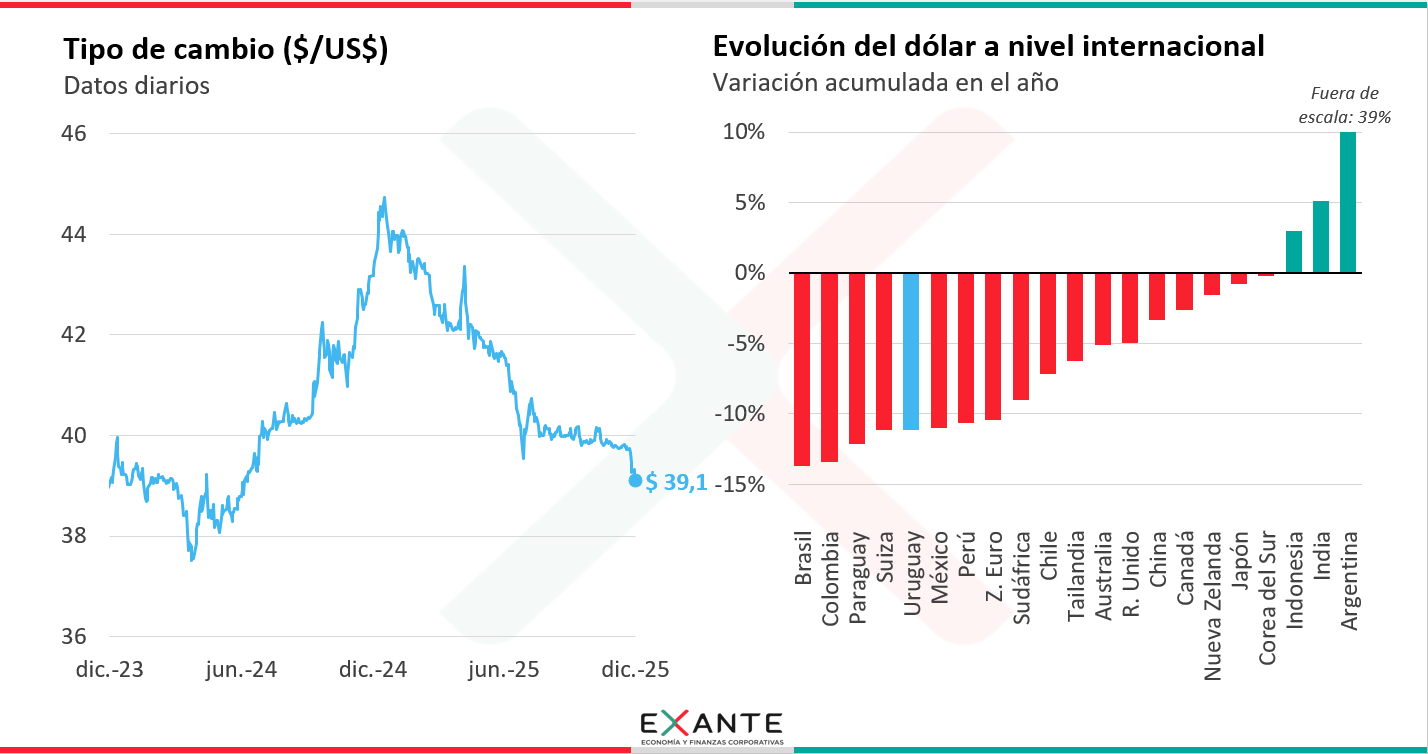

EMILIANO COTELO (EC): El dólar interbancario se ubicó ayer en $ 39,1, pautando niveles mínimos desde mediados del año pasado.

En concreto, el tipo de cambio en Uruguay acumuló una caída de 1,5% en la última semana y de más de 11% respecto al cierre de 2024.

¿Qué tan alineado estuvo este descenso del tipo de cambio con los movimientos internacionales? ¿Qué podemos esperar para los próximos meses? ¿Qué impactos puede tener esta apreciación del peso uruguayo a nivel de la inflación y de las decisiones de política monetaria que tome el Banco Central? Para discutir estos temas, estamos en contacto con el economista Luciano Magnífico, gerente de Exante.

ROMINA ANDRIOLI (RA): Luciano, recién Emiliano comentaba que el dólar en Uruguay cerró ayer apenas por encima de los $ 39, cayendo más de medio peso en la última semana, ¿cómo están viendo ustedes desde Exante estos movimientos?

LUCIANO MAGNÍFICO (LM): A ver, para poner un poco en contexto a la audiencia, el año pasado el tipo de cambio en Uruguay había mostrado una suba importante, de alrededor de 13% en la comparación punta a punta anual, con un empuje particularmente fuerte en el último trimestre.

De hecho, aun cuando en los últimos días de 2024 ya se empezó a ver una caída del dólar, lo cierto es que el tipo de cambio cerró el año por encima de los $ 44.

En el primer semestre de 2025 tuvimos una continuación de esa tendencia bajista que se había observado en los últimos días de 2024, alcanzando a fines de junio un mínimo de $ 39,5. Esa tendencia fue bastante persistente en todo ese período, con la excepción de algunas jornadas en abril, en las que el tipo de cambio mostró una suba importante; me refiero a las jornadas posteriores a los anuncios de Trump en el llamado “Liberation Day”.

Posteriormente y tras una pequeña suba del dólar a principios de julio, tuvimos más de cuatro meses en los que el tipo de cambio quedó más bien planchado, oscilando levemente en torno a los $ 40.

Esa relativa estabilidad duró hasta esta última semana, en la que se dio la caída que comentaban antes.

RA: ¿Esos movimientos del dólar a nivel local estuvieron en línea con la evolución que tuvo la divisa norteamericana en el mundo?

LM: Sí, iba a pasar a eso justamente. Casi toda la secuencia que comentaba recién para Uruguay es muy similar a la que mostró el dólar en otros mercados emergentes en ese período.

En ese sentido, en dichos mercados tuvimos un fortalecimiento del dólar muy marcado durante la última parte de 2024, en la antesala de la asunción de Trump, una reversión también fuerte durante los primeros meses de este año, que se intensificó tras el “Liberation Day” y unos meses posteriores de relativa estabilidad.

Emiliano decía al principio que el tipo de cambio en Uruguay acumula actualmente una caída de 11% frente al cierre de 2024, a modo de ejemplo y si tomamos referencias regionales, el dólar también acumula caídas de más de 10% frente a las divisas de Brasil, Colombia, Paraguay, México y Perú.

La excepción más notable a esta tónica es la de Argentina, en donde el dólar se fortaleció, aunque obviamente condicionado por las vicisitudes que enfrentó la economía del país vecino a lo largo del año.

Ahora, si salimos de esa comparación más larga y ponemos el foco en la última semana, también es cierto que el debilitamiento del dólar en Uruguay fue mayor que el registrado en la gran mayoría de los mercados emergentes.

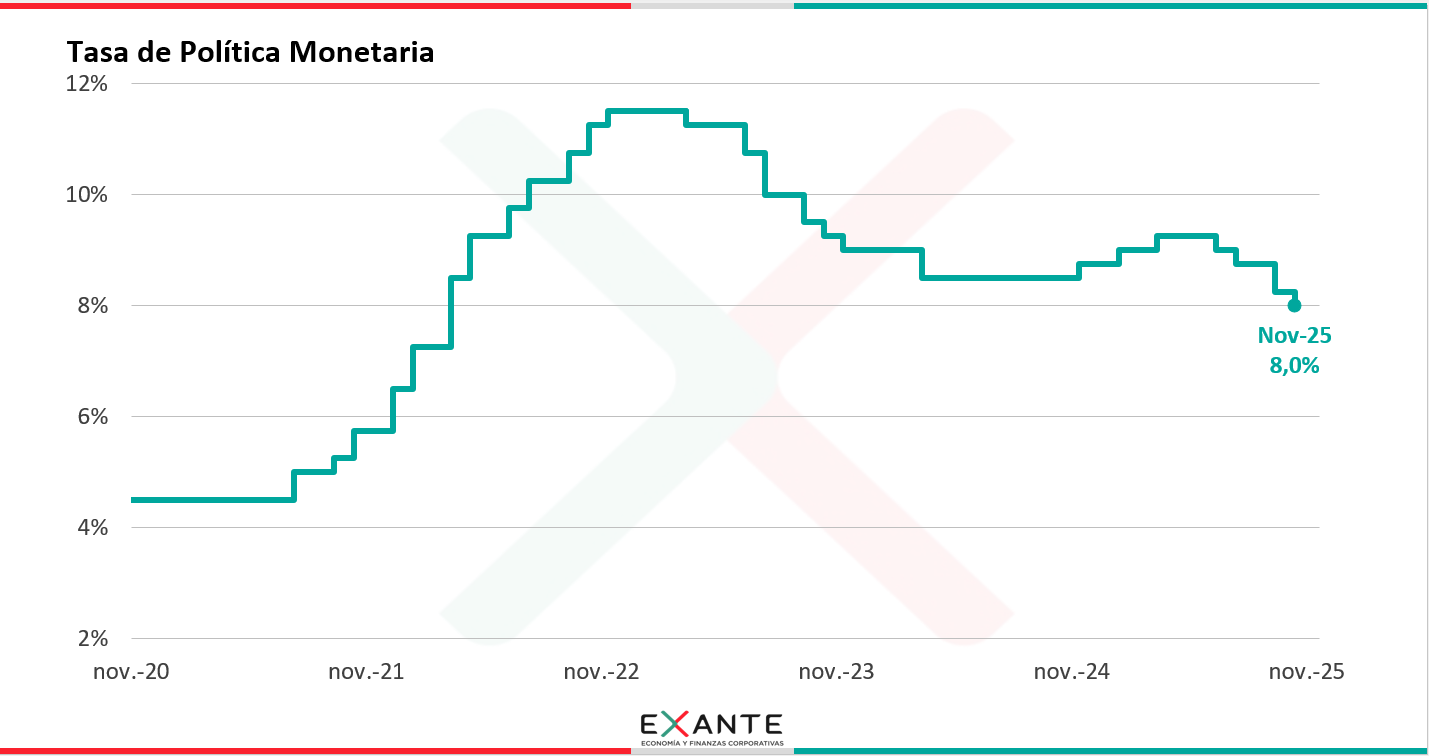

RA: ¿Las declaraciones que realizó el ministro de Economía, Gabriel Oddone, la semana pasada relativas a que el Banco Central mantendría sin cambios la Tasa de Política Monetaria en la reunión del COPOM de este mes pudieron haber tenido un rol en ese comportamiento?

LM: Siempre es difícil ser muy asertivo respecto a las causas que están por detrás de un movimiento determinado del tipo de cambio, sobre todo en mercados tan poco profundos como el uruguayo.

Ahora, considerando lo que ha sido la evolución de la divisa norteamericana en el mundo y si nos detenemos a identificar elementos que pudieran haber tenido alguna incidencia en ese lapso, sin dudas que esas declaraciones de Oddone surgen como un candidato natural de un factor que pudo haber sorprendido a los agentes.

Recordemos que el Banco Central viene recortando la TPM desde julio, ya acumulando cuatro rebajas consecutivas de la tasa de interés de referencia, que pasó de 9,25% a 8% anual.

A su vez, en el comunicado divulgado por el COPOM tras el último recorte de la tasa de interés de referencia se señalizó que el escenario más probable era que se continuara ajustando a la baja a la TPM desde los niveles actuales.

Por lo tanto, como decía, estas declaraciones de Oddone pudieron haber causado cierta sorpresa en algunos agentes.

RA: ¿Y en su caso? ¿Qué esperan en Exante que suceda con la TPM en la próxima reunión del COPOM del 23 de diciembre?

LM: Nuestro escenario base en Exante no se ha modificado. Seguimos aguardando un recorte de la TPM en la reunión del COPOM de este mes y ajustes adicionales a la baja en el correr del año que viene.

En concreto, nuestra proyección apunta a que la TPM se situaría sobre finales del año que viene en 7% en términos nominales, en línea con lo que en la jerga se conoce como el nivel neutral de la tasa de interés (lo que implica un nivel de tasa que no genera presiones ni alcistas ni bajistas sobre los precios).

Este pronóstico de flexibilización adicional de la política monetaria está sustentado en que la inflación acumula ya cuatro meses consecutivos por debajo de la meta puntual de 4,5% y a que la actividad económica ha tenido un cierto enlentecimiento en los últimos meses.

De hecho, justamente en el día de ayer se conoció el dato de inflación de noviembre, que marcó una moderación de la inflación total, de 4,3% a 4,1%; ello podría aumentar el espacio para que el Banco Central decida un nuevo recorte de tasas y por ende, también dar cierto espacio para que el dólar pueda subir en los próximos meses.

RA: ¿Y qué explica que la inflación permanezca por debajo incluso de la meta del Banco Central? ¿Es una consecuencia directa de tener un dólar bajo?

LM: A ver, si vamos al análisis a nivel de los componentes del IPC, estos registros tan bajos de inflación total se explican en parte por el lado transable de la canasta del IPC, que es el más expuesto a la competencia internacional y por lo tanto, sobre el que el tipo de cambio tiene una incidencia más directa.

En concreto, la inflación del componente transable se ubicó en noviembre en 3%, en el límite inferior del rango de tolerancia; para tener una referencia, la inflación no transable, que es la relacionada a los productos no tan expuestos a esa competencia internacional, se situó en 5,7%, en torno al techo del rango tolerancia.

Entonces, podríamos concluir que el descenso del tipo de cambio ha tenido un rol importante en la moderación adicional que mostró la inflación desde comienzos de año.

RA: El otro tema que siempre surge cuando hablamos de movimientos cambiarios, sobre todo cuando son a la baja, es de los efectos sobre la competitividad del país, ¿qué podemos decir sobre eso?

LM: Para medir la competitividad en precios de un país hay diferentes metodologías.

Una opción es apelar a la llamada “paridad de poderes de compra”. Para trabajar con este enfoque utilizamos como referencia el promedio histórico del tipo de cambio real de Uruguay frente a distintos mercados de referencia y vemos qué tan por encima o por debajo estamos respecto a ese valor promedio.

Otra opción es seguir un enfoque de fundamentos, que se basa en estimar un modelo para el tipo de cambio real en función justamente de una serie de “fundamentos” o de determinantes (diferencial de productividad, diferencial de tasas de interés, términos de intercambio, entre otros).

En ambos casos y por la propia evolución que mostró el dólar en Uruguay y en el mundo, la conclusión que puede obtenerse es que los niveles de competitividad en precios de nuestro país no son muy distintos a los que supimos tener a mediados de 2024. Ahora, como hemos analizado con ustedes en múltiples oportunidades, eso también supone que Uruguay sigue estando muy caro en dólares en cualquier métrica que se considere.

RA: Para ir cerrando ya Luciano, ¿qué pronósticos manejan para el dólar en los próximos meses?

LM: Si bien es cierto que, a lo largo de estos últimos años, nosotros en Exante y nuestros colegas hemos proyectado sistemáticamente subas de tipo de cambio que en ocasiones no se han materializado, seguimos trabajando con una proyección alcista del dólar a nivel local para finales de 2026.

Por un lado, eso se sustenta en que el desequilibrio de precios relativos que ostenta Uruguay hace que no nos parezca razonable que pueda seguir encareciéndose aún más en dólares en el mediano plazo.

A su vez, la flexibilización monetaria que continuaría llevando adelante el Banco Central también podría suponer una presión alcista sobre el dólar a nivel local.

De todos modos, también será fundamental monitorear qué sucede con la divisa norteamericana a nivel internacional, ya que como comentamos anteriormente, en gran parte del último año y medio los movimientos en Uruguay y en otros mercados emergentes se encontraron muy alineados.