Foto: Mauricio Zina / adhocFOTOS

EMILIANO COTELO (EC): En la tarde de ayer, el Banco Central divulgó los datos de actividad económica correspondientes al segundo trimestre de este año.

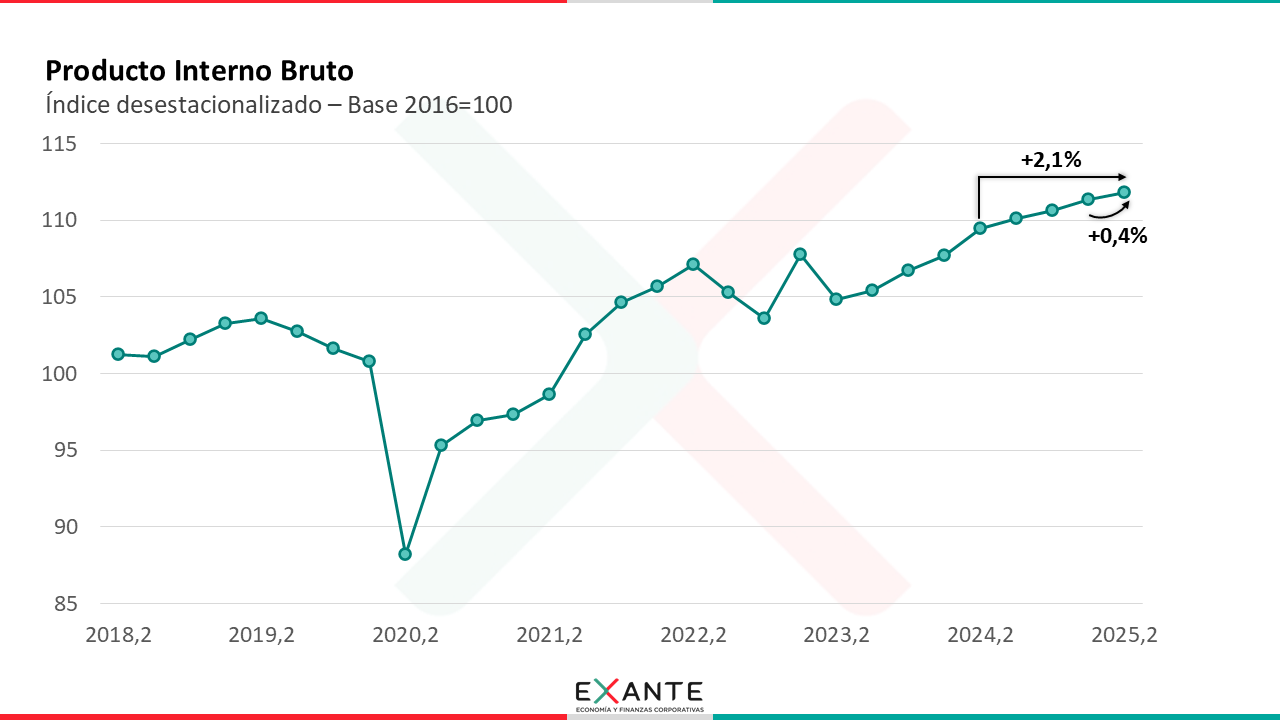

En concreto, el Producto Interno Bruto (PIB) registró una suba de 0,4% respecto a los niveles del primer trimestre y de 2,1% frente a las cifras de abril-junio de 2024.

Para analizar estos nuevos datos y discutir sobre las perspectivas para la actividad económica, estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

Luciano, ¿cómo vieron en Exante este dato de PIB? ¿Estuvo dentro de lo esperado?

LUCIANO MAGNÍFICO (LM): Sí, en términos generales, la verdad es que estuvo dentro de lo que esperábamos. En particular, nosotros en EXANTE ya hace varios meses que veníamos trabajando con un pronóstico de crecimiento del PIB de 0,4% en términos desestacionalizados frente al primer trimestre, que fue el registro que se terminó materializando.

De hecho, a fines de agosto el propio Indicador Mensual de Actividad Económica del Banco Central ya había confirmado que tendríamos ese ritmo de expansión en el segundo trimestre, por lo que estos datos no constituyen una sorpresa en ese sentido.

EC: ¿Cuáles son los principales destaques que hacen de estas cifras de PIB?

LM: En primer lugar, este nuevo dato confirmó la expectativa que teníamos de que observaríamos una moderación del ritmo de crecimiento interanual del PIB.

De hecho, la actividad económica venía de todo un año creciendo por arriba de 3,5% en la medición interanual, en la medida en que tuvimos varios factores puntuales que afectaron esta comparación. Con eso me refiero a la sequía que afectó la comparación entre las cifras de 2024 y 2023, y posteriormente a la parada por mantenimiento de la refinería de ANCAP, que estuvo cerrada entre setiembre de 2023 y abril de 2024 y que siguió afectando la variación interanual en los últimos trimestres.

En ese sentido y reflejando que la base de comparación ahora es más alta que en trimestres previos, el dato del segundo trimestre marcó una suba del orden del 2% interanual, bastante por debajo de los cuatro registros consecutivos con aumentos mayores a 3,5% que mencionaba antes.

EC: Si pasamos ahora a la mirada por sector de actividad, ¿dónde estuvieron los principales motores de este crecimiento del PIB?

LM: A ver, desde la mirada sectorial, destacaron los crecimientos registrados a nivel de las actividades primarias y de la producción industrial, con subas interanuales de 11% y 8%, respectivamente.

En concreto, las actividades primarias mostraron un crecimiento muy generalizado, recogiendo subas a nivel de la producción de cultivos de verano (principalmente soja y maíz), de la actividad silvícola y de un buen desempeño en la ganadería y la lechería.

Del lado de la industria, el efecto de la reapertura de la refinería de ANCAP, que había estado parada por mantenimiento en parte del segundo trimestre del año pasado, contribuyó a que la actividad de este sector siguiera mostrando subas interanuales fuertes (que era algo que ya veníamos viendo en los últimos trimestres). A eso se le adiciona el hecho de que durante el segundo trimestre de 2024 las plantas de celulosa también habían parado por tareas de mantenimiento y a que las ramas frigorífica y láctea tuvieron un muy buen desempeño.

Además de estos sectores, los servicios financieros siguieron con un muy buen dinamismo, con una suba de 5% interanual en sus niveles de actividad.

Eso en relación con los sectores que mostraron las subas interanuales más fuertes, aunque también hay que destacar que hubo mucha heterogeneidad desde la perspectiva sectorial.

EC: ¿Podemos ahondar un poco en eso? ¿Cuáles fueron los sectores que tuvieron desempeños más magros?

LM: Desde esa mirada, sin dudas sobresale el sector energético, que experimentó una caída interanual de 8% en su actividad, en un marco de menor generación de energía hidráulica.

Luego, tenemos todo un conjunto de sectores que tendieron a mostrar variaciones interanuales muy pequeñas.

Dentro de ese grupo podemos destacar a la construcción y al sector de transporte, almacenamiento y comunicaciones, que venían de caídas interanuales de más de 1% en el primer trimestre del año.

También está dentro de este grupo el comercio, que exhibió un desempeño muy por debajo de las expectativas que teníamos en Exante. Vale señalar que este sector había mostrado una suba de 2,5% interanual en enero-marzo.

Finalmente, tenemos a los otros servicios en los cuales tendió a observarse también poco dinamismo, destacando el efecto negativo de Semana de Turismo sobre los servicios educativos (por la menor cantidad de días de clase respecto al segundo trimestre de 2024, siendo que el año pasado la semana de Turismo había caído en el primer trimestre).

De hecho, si consideramos estos sectores (construcción, transporte, actividades de administración pública, actividades profesionales y servicios de salud, educación y otros) concentramos más de la mitad del Producto Interno Bruto y vemos que en el conjunto del primer semestre la verdad es que mostraron un muy escaso dinamismo.

EC: Y si pasamos ahora al análisis por demanda, ¿dónde se dieron los mayores movimientos?

LM: Del lado de la demanda, el consumo privado siguió mostrando un buen desempeño, con una suba interanual de más de 2% (muy similar a la registrada en el primer trimestre) y una expansión desestacionalizada del orden de 0,5% frente a enero-marzo.

Sin embargo, el resto de los componentes de la demanda agregada presentaron un menor crecimiento interanual que en el primer trimestre.

En particular, el consumo público cayó 0,5%, recogiendo el menor gasto en educación por el efecto de Semana de Turismo.

Por su parte, la inversión en activos fijos cayó 1,5% en términos interanuales en el segundo trimestre, tras la expansión de más de 4% que había registrado en el primer trimestre (y que recogía una base de comparación especialmente baja).

Las exportaciones que habían crecido casi 4% interanual en enero-marzo, exhibieron una suba de apenas 0,5% en el segundo trimestre.

Estos movimientos a nivel de la demanda agregada coincidieron con una moderación en las importaciones, que marcaron una suba de menos de 1% interanual (cuando en el primer trimestre habían subido casi 5% en esa comparación).

EC: Para ir cerrando Luciano, ¿cómo quedan las proyecciones de actividad económica para lo que resta del año?

LM: En el día de hoy estaremos revisando nuestros pronósticos a la luz de estos últimos datos que se conocieron ayer. A primera vista y en la medida en que el dato no mostró mayores sorpresas respecto a lo que preveíamos, es probable que nos mantengamos con una proyección de crecimiento del PIB para el promedio de este año del orden de 2%; pero otra vez, habrá que esperar a ver qué arrojan nuestros modelos.

Como mencionábamos antes, el sector agropecuario viene mostrando señales muy alentadoras en el último tiempo, lo que podría potenciar un mayor crecimiento de la economía.

Sin embargo, esto coexiste con otros elementos que podrían reducir el ritmo de expansión en el conjunto del año. Por ejemplo, la actual parada de la refinería de ANCAP por una rotura supone una distorsión negativa para la actividad industrial y por ende, para la economía en su conjunto.

En cualquier caso y como comentábamos la vez anterior, es importante recordar que el contexto externo permanece altamente incierto y supone riesgos para países como Uruguay. En la misma línea, también persisten algunas incertidumbres desde el plano interno que podrían condicionar el potencial de crecimiento de la economía; por lo tanto, todos estos serán elementos que monitorear en los próximos meses.