Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): En la tarde de ayer, el Banco Central divulgó los datos de actividad económica correspondientes al tercer trimestre de este año.

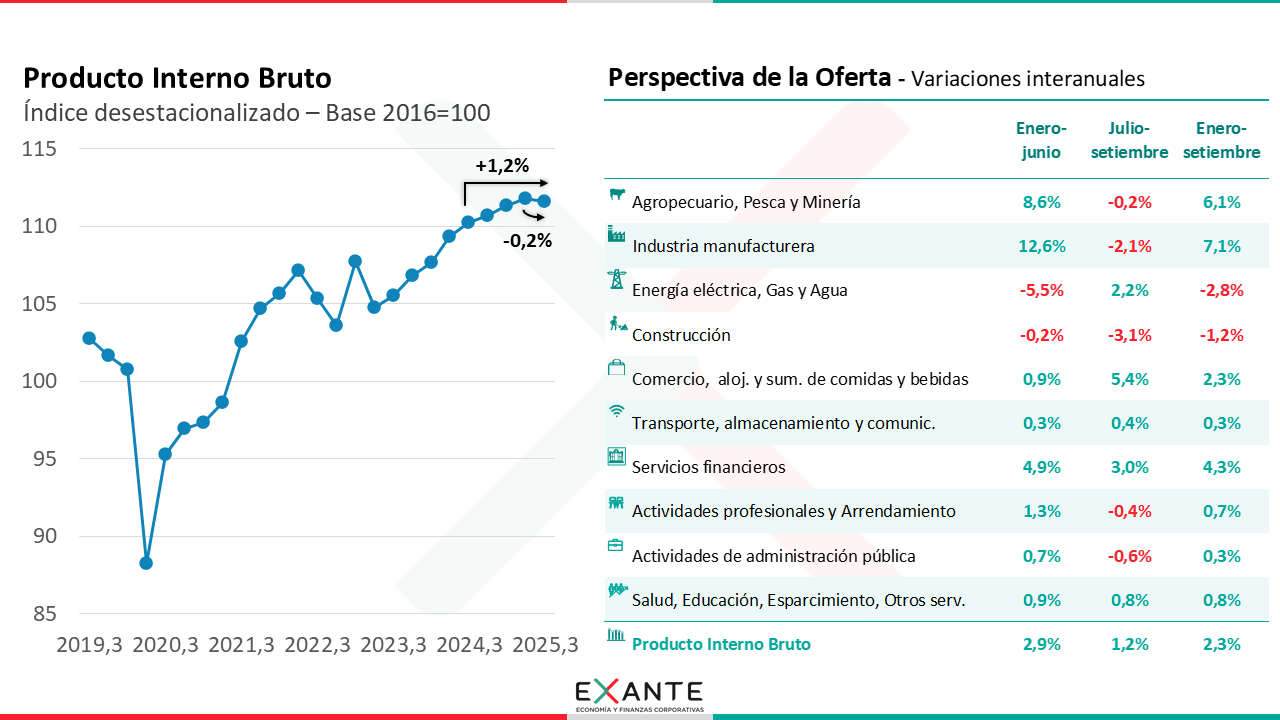

En concreto, el Producto Interno Bruto (PIB) registró una caída de 0,2% respecto a los niveles del segundo trimestre y un aumento de 1,2% frente a las cifras de julio–setiembre de 2024.

Para analizar estos nuevos datos y discutir sobre las perspectivas para la actividad económica, estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿cómo leyeron esta caída del PIB de 0,2% en el tercer trimestre respecto a abril-junio? ¿Era esperable?

LUCIANO MAGNÍFICO (LM): Sí, los últimos datos del Indicador Mensual de Actividad Económica del Banco Central, divulgados hace algunas semanas, ya anticipaban una leve caída del PIB en el tercer trimestre frente a abril-junio.

Si vamos un poco más atrás en el tiempo, en Exante trabajábamos desde hace algunos meses con una proyección indicativa de crecimiento nulo en la medición desestacionalizada, por lo que esa leve caída tampoco nos sorprendió particularmente.

En cualquier caso y más allá del número concreto, sí existía un consenso muy amplio entre los analistas de que la actividad económica perdió dinamismo en los últimos meses.

RA: Ahora, más allá de la caída frente al trimestre previo, igual el PIB creció frente a los niveles de un año atrás.

LM: Sí, pero también en esa métrica tendió a observarse un enlentecimiento de la economía.

En concreto, en el primer semestre habíamos tenido un crecimiento del orden del 3% frente al mismo período de 2024. Si bien el dato del tercer trimestre marcó una nueva expansión en esa medición, la suba fue apenas superior al 1%; de 1,2% para ser preciso, bastante por debajo del 3% que comentaba recién, lo que deja un crecimiento de 2,3% en el acumulado de enero-setiembre.

Por tanto, también en esta métrica queda en evidencia esa pérdida de dinamismo, más allá de que hay algunos efectos puntuales que ayudan a explicar en parte esas variaciones.

RA: Si vamos primero a la mirada sectorial, ¿qué factores explicaron esta pérdida de dinamismo de la economía?

LM: Decía recién que algunos efectos puntuales pueden distorsionar en parte la comparación interanual. En concreto, el fuerte aumento que registró el PIB en el primer semestre frente al mismo período de un año atrás recogió en parte una base de comparación baja, en la medida en que la refinería de ANCAP estuvo parada por mantenimiento hasta abril de 2024.

A su vez, entre agosto y octubre de este año, la propia refinería atravesó por otra parada, pero en este caso por la rotura de la boya petrolera de José Ignacio, lo que redujo el crecimiento de la economía en el tercer trimestre.

En ese marco, la actividad industrial, que incluye la actividad de la refinería, cayó 2% interanual en el tercer trimestre, tras haber aumentado alrededor de 13% en el primer semestre y haber sido uno de los principales motores del crecimiento de la economía.

Ahora, si salimos de este efecto puntual, es cierto que la gran mayoría de los sectores también moderaron su ritmo de crecimiento interanual respecto a los registros del primer semestre.

RA: ¿Podemos repasar algunos números al respecto?

LM: Sí, claro. Por ejemplo, a nivel del sector primario, que había sido el otro gran motor de crecimiento en el primer semestre, pasamos de una expansión interanual de 9% en enero-junio (a instancias de la producción récord en varios cultivos de verano y al buen desempeño de la actividad ganadera), a una variación nula en el tercer trimestre.

Una lógica similar tendió a observarse en un conjunto de sectores de servicios, que tienen un peso muy relevante en el PIB; allí se había registrado un crecimiento de 1,5% interanual en el primer semestre, el doble del que arrojaron los números para el tercer trimestre.

En la misma línea, la actividad de la construcción cayó 3% interanual en julio-setiembre, por la menor inversión en obras de vialidad y líneas de energía eléctrica, tras haber exhibido un crecimiento nulo en el primer semestre.

Las excepciones a esta tendencia de desmejora fueron básicamente dos: la actividad comercial y el sector energético.

RA: ¿Qué sucedió en esos dos sectores en particular?

LM: En el caso de la actividad comercial, en el primer semestre había mostrado un crecimiento acotado, del orden de 1% interanual. Sin embargo, en un contexto de mayor comercialización de soja, por la salida tardía de la cosecha al mercado, los datos de julio-setiembre arrojaron una suba de la actividad de este sector de más de 5%.

En el caso del sector energético, veníamos de una caída de más de 5% en el primer semestre, por la menor generación de energía eléctrica, principalmente a nivel de fuente hidráulica. Sin embargo, en el tercer trimestre se observó un crecimiento interanual del orden del 2%, que según el informe divulgado por el BCU, estuvo asociado a las mayores exportaciones de energía hacia Argentina.

RA: Y si pasamos ahora al análisis por demanda, ¿dónde se dieron los mayores movimientos?

LM: En particular, destacó el crecimiento de más de 5% de las exportaciones, por las mayores colocaciones de soja, carne, arroz y energía eléctrica.

A su vez, el consumo privado creció 2% interanual en julio-setiembre, manteniendo un ritmo de crecimiento similar al que había exhibido durante la primera mitad del año.

De hecho, según las estimaciones que realizamos en Exante, el consumo privado habría mostrado una suba de 0,5% en términos desestacionalizados frente al segundo trimestre, similar a la expansión que había registrado en los dos trimestres previos.

Por su parte, el consumo público tuvo una suba más moderada, de alrededor de 1,5% interanual en julio-setiembre, pero igualmente exhibió una recuperación tras la caída que había registrado en el segundo trimestre.

RA: ¿Y a nivel de la inversión?

LM: En el caso de la inversión en activos fijos, los datos marcaron un incremento de más de 1% interanual en el tercer trimestre, tras la caída de casi 2% que se había registrado en el segundo trimestre.

De acuerdo con los datos divulgados por el BCU, este incremento de la inversión estuvo asociado al aumento que mostraron las importaciones de maquinaria y equipo industrial.

En una mirada más amplia, las importaciones de bienes tuvieron un crecimiento generalizado en el período, que más que compensó una nueva contracción del turismo emisivo y que llevó a que este rubro exhibiera una suba de 3% interanual en el tercer trimestre.

RA: Para ir cerrando Luciano, ¿cómo quedan las proyecciones de actividad económica para lo que resta de este año y el que viene?

LM: En el día de hoy estaremos revisando nuestros pronósticos a la luz de estos últimos datos que se conocieron ayer.

En la medida en que el dato no mostró mayores sorpresas respecto a lo que preveíamos, es probable que nos mantengamos con una proyección de crecimiento del PIB para el promedio de este año del orden de 2%.

En términos generales, no hemos modificado nuestro pronóstico de que la economía uruguaya mostrará un crecimiento bastante moderado este año y el que viene.

De hecho, para 2026 aguardamos una expansión de la economía algo más acotada que la de 2025, lo que asume que no se repetirán algunos impulsos puntuales que empujaron el crecimiento durante la primera parte de este año.