Foto: Mauricio Zina / adhocFOTOS

EMILIANO COTELO (EC): Sobre finales de la semana pasada, el Banco Central publicó el dato del Indicador Mensual de Actividad Económica (IMAE) correspondiente al mes de diciembre.

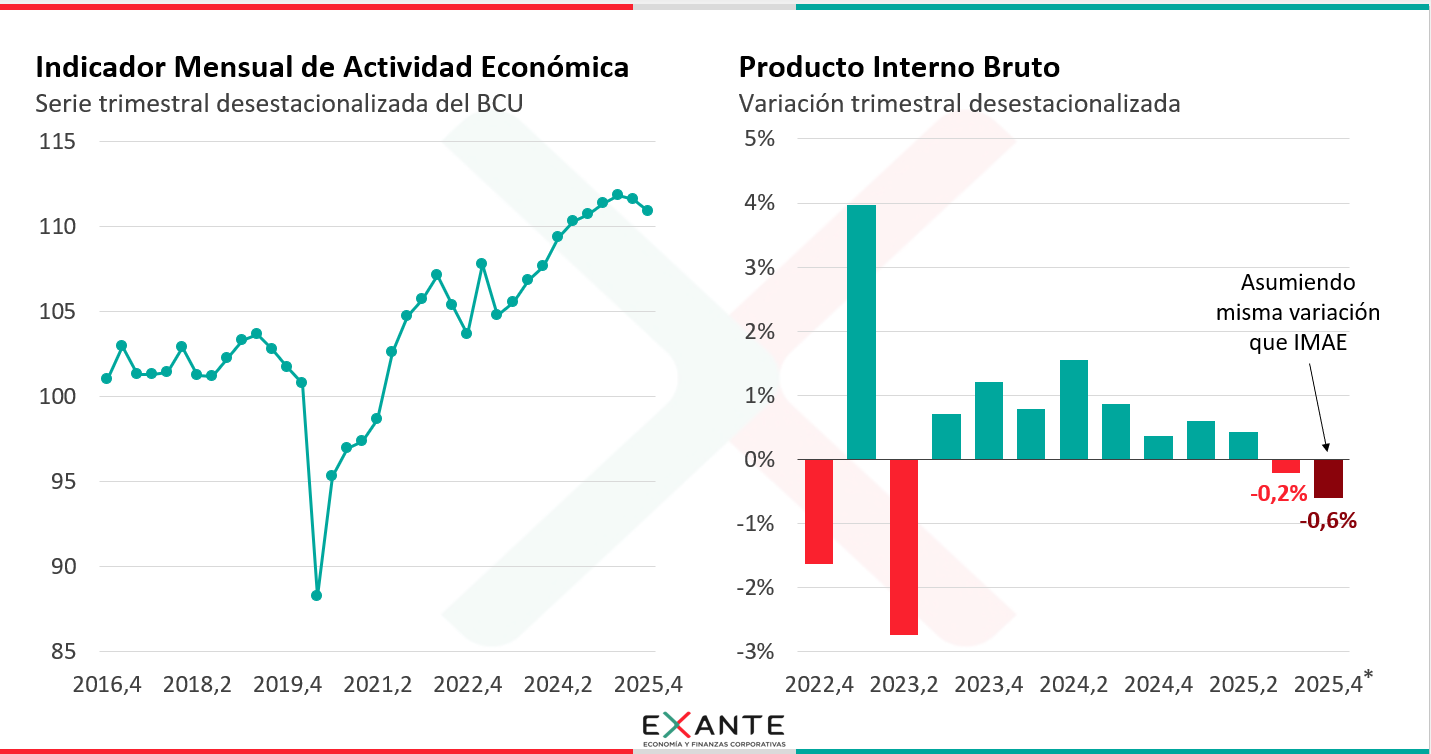

De acuerdo con estas cifras, el IMAE exhibió un descenso de 0,6% en el cuarto trimestre del año pasado respecto al trimestre previo y habría acumulado su segundo trimestre consecutivo de caída.

Ante esto, diferentes analistas plantearon que la economía uruguaya habría ingresado en “recesión técnica” sobre finales de 2025.

¿Qué tan esperable era la caída que mostró el IMAE en la última parte del año pasado? ¿Qué implica esto a nivel de las proyecciones para los próximos meses? ¿Cómo condiciona esta evolución de la actividad al programa macroeconómico explicitado (y confirmado) por el gobierno?

Para tratar estos temas estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿cómo vieron el dato de IMAE que se dio a conocer el viernes? ¿Era esperable la fuerte caída que mostró este indicador en el cuarto trimestre?

LUCIANO MAGNÍFICO (LM): La verdad es que en Exante no esperábamos una caída tan pronunciada del IMAE como terminó sucediendo, más allá de que ya veníamos con un diagnóstico de que la economía venía creciendo poco desde mediados del año pasado.

Para ubicar a la audiencia, el Indicador Mensual de Actividad Económica (IMAE) es un indicador mensual que si bien no predice exactamente el dato de PIB, sí funciona como un buen indicador adelantado.

Si vemos lo que han sido los antecedentes de los últimos años, han existido diferencias entre lo que marca el IMAE y lo que termina registrando el PIB, pero la magnitud de esas diferencias ha sido relativamente pequeña y nunca ha implicado un cambio de signo (es decir, que el IMAE señale una caída y que el PIB termine marcando una suba o viceversa).

En este caso, considerando que la caída que marcó el IMAE fue bastante significativa, de 0,6%, todo hace pensar que el PIB efectivamente habría caído en dos trimestres consecutivos.

RA: ¿Eso implica entonces que la economía uruguaya ingresó en recesión sobre finales del año pasado?

LM: En nuestra profesión hay diversos métodos para estimar la posición en la que está una economía dentro del ciclo económico, con diferente complejidad desde el punto de vista técnico.

Sin embargo, los economistas también solemos considerar una regla sencilla de que dos trimestres consecutivos de caída de la actividad económica alertan de que la economía habría ingresado justamente en recesión. Es lo que en la jerga se conoce como “recesión técnica” y es lo que se estaría configurando en este caso.

RA: ¿Y a qué obedeció esa caída que registró el IMAE en el cuarto trimestre?

LM: Es importante marcar que el IMAE se publica sin apertura por sector de actividad o por componente de la demanda. Por tanto, para poder hacer un análisis preciso respecto a qué elementos tuvieron mayor incidencia sobre la caída que habría mostrado la economía en el cuarto trimestre, tendremos que esperar al próximo 24 de marzo, cuando se publiquen los datos de PIB correspondientes a ese período.

Sin perjuicio de eso, el efecto de la falta de lluvias de los últimos meses y su impacto sobre la producción de los cultivos de verano es uno de los elementos que podrían explicar la caída en el cuarto trimestre.

Recordemos que la imputación del valor agregado de la actual zafra de cultivos de verano en el PIB se concentra en dos momentos: el cuarto trimestre de 2025, que es el momento de la implantación, y el segundo trimestre de 2026, que es el momento de la cosecha.

Entonces, en este contexto de escasas lluvias, muy probablemente el valor agregado de los cultivos de verano será menor al que teníamos incorporado hasta ahora en la proyección de PIB, lo que puede explicar la caída tan fuerte del IMAE sobre finales de 2025.

De hecho, cabe señalar que otros indicadores adelantados de actividad que seguimos en Exante no permitían anticipar un deterioro tan pronunciado como el que terminaron mostrando los datos de IMAE, lo que refuerza la hipótesis de que el agro puede haber tenido un rol importante.

RA: ¿Qué marcaban estos otros indicadores que siguen ustedes en Exante? ¿Era un panorama muy diferente?

LM: Las señales no eran totalmente homogéneas, pero teníamos indicadores como los del mercado de trabajo o la recaudación de impuestos, que analizamos en las últimas semanas con ustedes en el programa, que marcaban un muy escaso dinamismo en la segunda parte de 2025, aunque sin registrar caídas pronunciadas.

También teníamos a varios indicadores de consumo mostrando firmeza, a modo de ejemplo y a pesar del estancamiento a nivel de la recaudación total, los ingresos por IVA interno siguieron subiendo en los últimos meses. El salario real también tendió a crecer en la segunda parte del año pasado.

Por tanto, diría que las dos conclusiones que podemos sacar hasta ahora es que el dato de IMAE efectivamente fue muy malo y que la magnitud de la caída fue sorpresiva.

Para poner en contexto, si los datos de PIB del cuarto trimestre confirman lo anticipado por el indicador mensual, la economía uruguaya habría crecido en el promedio del año pasado apenas 1,8%, por debajo de la proyección que teníamos en Exante de 2,1% y sobre todo, del pronóstico de 2,6% que explicitó el gobierno en el Presupuesto. Es una diferencia grande para solo un trimestre de estimación. Igual, lo otro que apunto es que con la publicación de nuevos datos de PIB a veces también hay revisiones de cifras de trimestres previos. Esa es otra razón para ser cautelosos y esperar la publicación de los datos oficiales del 24 de marzo.

RA: Unas horas antes de la publicación del dato de IMAE, el equipo económico había ratificado las proyecciones fiscales y macroeconómicas que había incluido en el Presupuesto. ¿Cómo leyeron ustedes esa decisión y cómo este nuevo dato puede condicionar la materialización de esos pronósticos?

LM: Sí, más allá del dato de IMAE, en Exante ya hace bastante veníamos manejando una proyección de crecimiento del PIB del orden de 1,5% para el promedio de este año frente a una proyección del gobierno de 2,2%.

Ahora, con estos registros de IMAE y a la espera del dato de PIB, parece probable que podamos terminar en un escenario de crecimiento incluso menor, sobre todo porque el pobre desempeño de la actividad económica sobre finales del año pasado dejará un piso menor para la variación promedio anual de 2026.

En ese marco, el pronóstico del MEF parece haber quedado alto y como hemos hablado en otras oportunidades, eso puede tener implicancias sobre la dimensión fiscal. En particular, la evolución de la recaudación está estrechamente relacionada a la dinámica que siga la economía, por lo que la proyección de crecimiento es una pieza clave del programa fiscal que explicitó el gobierno en el Presupuesto.

En la medida en que la trayectoria de ajuste fiscal planteada por el gobierno está basada en un aumento de los ingresos públicos, que podrían verse afectados por un menor crecimiento económico del previsto, y en que el gasto público también ha seguido subiendo, eso puede tensionar el cumplimiento de las proyecciones fiscales planteadas por el gobierno.

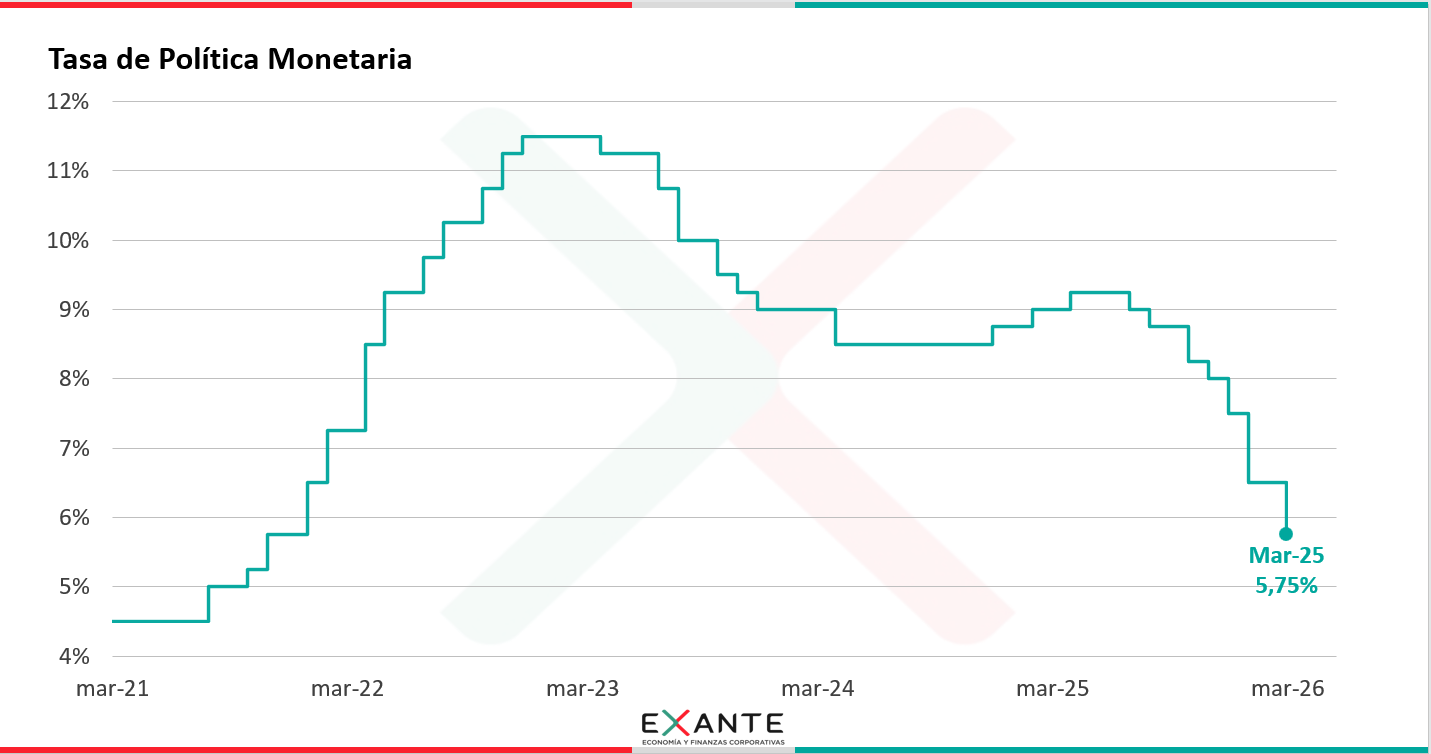

RA: Por otra parte, en el día de ayer el Banco Central volvió a recortar la Tasa de Política Monetaria, en este caso en 75 pbs. ¿Cómo tenemos que leer esa medida?

LM: Como hemos hablado otras veces, el sesgo expansivo que ha venido adquiriendo la política monetaria en los últimos meses tiene que ver con el bajo dinamismo que ha venido exhibiendo la actividad económica desde mediados del año pasado, tiene que ver con que la inflación esté por debajo de la meta puntual de 4,5% anual y tiene que ver con que el dólar se ha ubicado en los últimos meses en valores que no son consistentes con que la inflación converja a la meta (más allá de que ha tendido a subir en los últimos días, en línea con los movimientos internacionales).

Con mayor o menor explicitación, todos estos son elementos que consideró el Comité de Política Monetaria para tomar la decisión de recortar nuevamente la tasa de interés, en este caso en 75 pbs, y llevarla a 5,75% anual.

En particular y en línea con lo que veníamos discutiendo antes, el propio Banco Central expresó que “los datos de alta frecuencia de actividad económica sorprendieron a la baja”, lo que es un elemento más para esperar el dato de PIB de finales de mes.

En ese contexto, desde Exante creemos que es acertado que el Banco Central haya seguido recortando la tasa de interés de referencia.

Hacia adelante, el comunicado divulgado tras la decisión del COPOM expresa que los “riesgos sobre la inflación lucen ahora más balanceados”, en la medida en que los últimos sucesos en Medio Oriente han llevado a una suba del dólar y de los precios del petróleo en el mundo, lo que podría tener un efecto inflacionario.

En ese sentido, a nivel de las decisiones de política monetaria, será importante evaluar la dinámica que sigan la actividad económica, la inflación, las expectativas de inflación y el dólar en los próximos meses.