Foto: adhocFotos

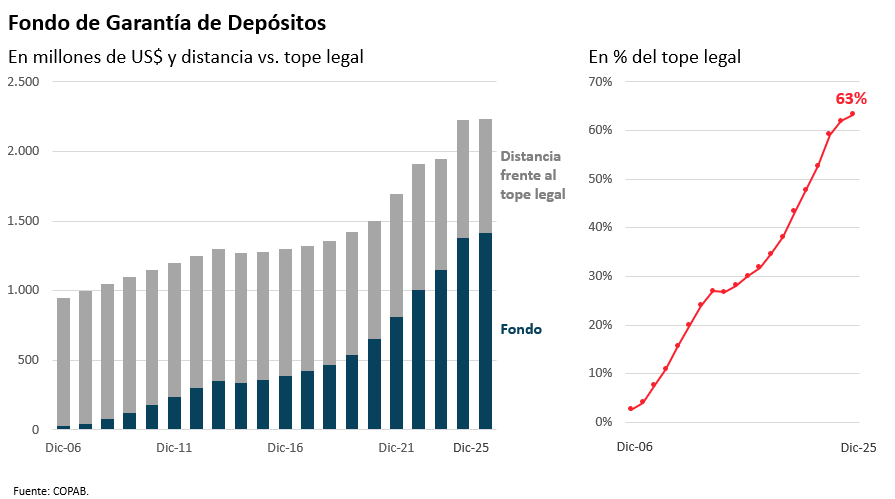

EMILIANO COTELO (EC): La semana pasada se conocieron nuevas estadísticas sobre el Fondo de Garantía de Depósitos, una de las herramientas que Uruguay incorporó después de la crisis bancaria de 2002 para proteger a los ahorristas. Los datos muestran que ese fondo superó en diciembre los US$ 1.400 millones y que viene creciendo de forma sostenida desde su creación.

A la luz de esta información, nos parecía pertinente repasar: ¿cómo se compone este fondo y qué porcentaje de los depósitos están cubiertos? ¿Qué nos dice su evolución y estructura sobre la seguridad del sistema financiero uruguayo? ¿Y qué nos están mostrando otros indicadores de liquidez y solvencia de un sistema que suele describirse como poco profundo? Sobre estos asuntos, conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Alicia, empecemos por lo básico. ¿Qué es exactamente el Fondo de Garantía de Depósitos y qué es lo que cubre?

ALICIA CORCOLL (AC): El fondo es el respaldo del Sistema de Seguro de Depósitos, que es uno de los cambios introducidos tras la crisis del 2002. Después de aquel episodio, Uruguay no solo ordenó la salida en el plano macroeconómico, sino que además reformó profundamente el marco prudencial. Se reforzaron requerimientos de capital, previsiones, auditorías de riesgo, supervisión y herramientas de monitoreo, entre otras medidas. Y, dentro de ese paquete, se creó este fondo con el objetivo de proteger a los ahorristas en caso de que una institución financiera entre en liquidación.

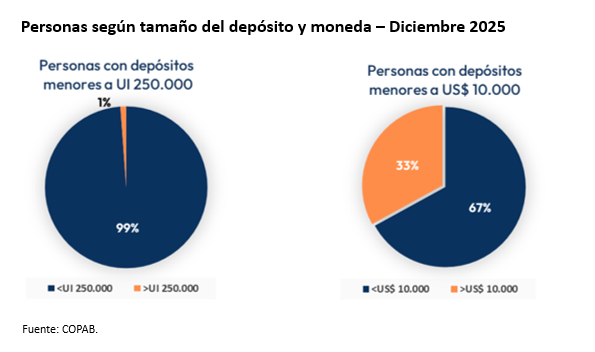

La cobertura es por persona (física o jurídica, no por cuenta) y por institución: hasta US$ 10.000 para el total de sus depósitos en moneda extranjera y hasta 250.000 unidades indexadas para el total de sus depósitos en moneda nacional (incluyendo capital e intereses a la fecha de liquidación). Con la cotización del dólar y de la UI, la cobertura actual en moneda nacional equivale a algo más de US$ 40.000, o sea que se cubre alrededor de cuatro veces más que en moneda extranjera.

RA: ¿Y qué pasa con lo que queda por fuera? Porque eso también ayuda a dimensionar el alcance.

AC: No cubre la totalidad de cualquier depósito, sino hasta esos topes. Si una persona tiene en un banco montos depositados por encima de esos límites, la parte excedente no queda garantizada.

Dicho eso, la cobertura efectiva es alta para los depositantes más chicos: a fines de 2025, el 99% de las personas tenían sus depósitos en moneda nacional totalmente cubiertos y en moneda extranjera eso ocurría con el 67% de las personas.

Aclaro, por las dudas, que el seguro no cubre instrumentos de inversión que uno pueda tener contratados con bancos, tampoco saldos en billeteras electrónicas o tarjetas prepagas, solo cubre depósitos en bancos.

RA: Emiliano decía recién que el fondo superó los US$ 1.400 millones y que viene creciendo. ¿Cómo se financia este fondo y cómo se interpreta esa dinámica de aumento?

AC: Se financia, sobre todo, con aportes de bancos y cooperativas de intermediación financiera. Hay una parte fija de esos aportes y otra variable, asociada al riesgo de cada institución. Además, el fondo se nutre de la rentabilidad de sus colocaciones, de las utilidades de la COPAB (la Corporación de Protección del Ahorro Bancario, que es la institución que lo administra), de ingresos por multas y recargos, del producido de préstamos y, eventualmente, de capital preferente del Estado.

Los aportes empezaron en noviembre de 2005, así que este crecimiento responde a un proceso largo y acumulativo. Al cierre de 2025, el fondo superó como bien decían los US$ 1.400 millones, pero aún así no alcanzó su techo legal. La ley establece un tope equivalente a un 5% de los depósitos garantizados del sistema, y hoy eso representa algo más de US$ 2.200 millones.

RA: ¿Y cómo evolucionó ese fondo con el paso del tiempo? ¿Qué tan cerca está hoy del objetivo que fija la ley?

AC: El fondo estaba a diciembre del año pasado en un 63% del máximo que fija la ley. Por ende, fue ganando capacidad y avanzó mucho sí, pero sigue en etapa de construcción.

Para ponerlo en perspectiva: en diciembre de 2015 tenía US$ 360 millones y eso equivalía a un 28% del tope. En diciembre de 2019, el fondo había subido a US$ 540 millones, o sea a un 38% del tope. Y ahora en diciembre de 2025 llegó a esos US$ 1.400 millones, o 63% del tope. Así que no solo aumentó en monto, sino también en relación con el objetivo legal que tiene que alcanzar. En el último quinquenio el monto se multiplicó casi que por tres.

RA: ¿Pero si miramos concretamente los depósitos cubiertos, hoy se cubre más o menos que hace algunos años?

AC: Si lo miramos a nivel agregado, a fines de 2025 el fondo cubría el equivalente a un 27% de los depósitos garantizados del sistema, la verdad es que no ha habido grandes cambios en los últimos años (aunque sí siendo más alta que una década atrás, cuando la cobertura rondaba el 20%).

Ahora, hay diferencias por monedas. En moneda extranjera tenemos que el fondo cubría en 2025 un 11% de los depósitos garantizados y actualmente cubre un 17% de los depósitos (subió). En moneda nacional, en tanto, la cobertura es más alta, pero oscilando en torno a un 50%-55% desde hace muchos años.

En definitiva, el fondo creció mucho en monto, pero también crecieron los depósitos garantizados del sistema (que a diciembre de 2025 totalizaban casi US$ 45.000 millones).

RA: ¿Y dónde se coloca esa plata? Porque US$ 1.400 millones ya es un monto relativamente importante, que equivale a algo más de un punto y medio del PBI, ¿verdad?

AC: Sí. El criterio central ha sido priorizar seguridad y liquidez, antes que rentabilidad. Así lo menciona el propio informe de la COPAB, que enmarca esa postura tanto en sus cometidos como en que el fondo todavía está en fase de construcción y lejos de su tope.

Al cierre de 2025, la composición era: 72% en depósitos en el exterior en dólares, 16% en depósitos en el Banco Central, 7% en Notas en UI y 5% en Letras de Regulación Monetaria. Es decir, predominan instrumentos conservadores y de alta calidad. Y eso es coherente con la función del fondo: tiene que estar disponible si aparece un episodio de tensión.

RA: Esto habla de un sistema bancario más fuerte que el previo a la crisis, supongo. Ahora, ¿qué muestran otros indicadores de solvencia y liquidez del sistema uruguayo?

AC: Sí, sin duda. El fondo es una parte importante de esa historia, pero no la única. Uruguay fue construyendo un sistema con más respaldo patrimonial y más liquidez, a la luz de los cambios en la regulación.

Y justamente la COPAB no solo gestiona este fondo sino que también tiene un sistema de alerta temprana y trabaja coordinadamente con el Banco Central.

Si vamos a los indicadores por los que me preguntás, también ahí la foto es de fortaleza. Por ejemplo, considerando a la banca privada y al BROU, la Responsabilidad Patrimonial Neta prácticamente duplica el capital mínimo exigido por la regulación. En materia de liquidez, los bancos también tienen colchones importantes: los activos líquidos representaban al cierre de 2025 un tercio del activo total y los depósitos a la vista cubiertos por activos exigibles en menos de 30 días eran un 62% para los bancos privados y más del 90% en el caso del BROU.

RA: Ahora, en este contexto de mayor solidez, aparece otra pregunta: ¿No corre Uruguay el riesgo de tener un sistema demasiado prudente y poco profundo en materia de crédito?

AC: Esa es una tensión sí, Romina. Uruguay tiene hoy un sistema bancario sólido, pero al mismo tiempo tiene una penetración del crédito baja en relación con el tamaño de la economía. Incluso después de varios años de crecimiento fuerte del crédito, los ratios de financiamiento a hogares y empresas sobre el PIB en nuestro país siguen siendo bajos en la comparación internacional. Y eso convive, además, con ratios de morosidad que al menos a nivel sistema son reducidos; lo que sugiere que hay margen para un mayor desarrollo financiero.

Así que hay un diagnóstico de que hay espacio para crecer, pero la discusión pasa por cómo hacerlo sin deteriorar la calidad de las carteras ni relajar estándares prudenciales que fueron muy importantes en la construcción de esta solidez.

En ese sentido, parece claro que la agenda no debe centrarse solo en la protección del ahorro, sino que también debería apuntar a transformar esa fortaleza en más intermediación y en más financiamiento para familias y empresas.

El crédito hipotecario es un buen ejemplo. En Uruguay ese mercado sigue siendo muy poco profundo, y algunos cambios regulatorios recientes fueron en la dirección de liberar algo de capital para los bancos. Ese tipo de ajustes pueden ayudar a que el crédito gane algo de espacio, sin desmontar ese enfoque de prudencia o cautela.

RA: Para cerrar, entonces, ¿cuál es hoy para ustedes en Exante el principal mensaje que deja esta discusión?

AC: Que Uruguay logró construir, en respuesta a la crisis de 2002, un sistema financiero robusto. El Fondo de Garantía de Depósitos es una expresión concreta de ese proceso (hoy hay más protección para los ahorristas), y eso fue de la mano también con bancos más sólidos y sujetos a una regulación más exigente.

Ahora bien, las iniciativas hacia adelante no deberían pasar solo por preservar esa fortaleza, sino también por aprovecharla y hacer que conviva con una mayor capacidad crediticia en la economía, que a su vez sostenga la inversión y facilite decisiones de consumo. Especialmente en un contexto de muy bajo crecimiento económico como en el que estamos, parecería deseable ir por ese camino.