Foto: adhocFotos

EMILIANO COTELO (EC): En un marco de fuerte caída del dólar en Uruguay, el Banco Central adelantó de forma extraordinaria su reunión de política monetaria para el día de hoy.

El viernes el dólar interbancario se ubicó en promedio en $ 37,5, pautando una nueva caída de 2,5% en la semana.

Según indicó el Banco Central, la decisión de no atarse al calendario preanunciado responde a “cambios en el contexto global, caracterizado por dinámicas disruptivas que pueden incidir sobre la convergencia y permanencia de la inflación en la meta de 4,5%”.

A su vez, el anuncio tuvo lugar en un marco de fuertes críticas de las gremiales empresariales, que reclaman al gobierno tomar medidas para mitigar el impacto sobre la competitividad que tiene la baja del dólar.

¿Qué tan alineado estuvo esta caída del tipo de cambio con los movimientos internacionales? ¿Qué medidas podría adoptar la autoridad monetaria en el día de hoy? Para conversar sobre estos temas, estamos en contacto con el economista Mathías Consolandich de Exante.

ROMINA ANDRIOLI (RA): Mathías, como decía Emiliano el Banco Central adelantó la reunión para hoy al mediodía, ¿cómo vieron esta decisión desde Exante?

MATHÍAS CONSOLANDICH (MC): A nuestro juicio adelantar la reunión fue una decisión razonable, que entendemos responde a una preocupación de que la caída del tipo de cambio que estamos viendo conduzca a desvíos significativos de la inflación por debajo del objetivo puntual que tiene el Banco Central.

Emiliano mencionaba que el viernes el tipo de cambio cerró en promedio en $ 37,5, pero previo a que el Banco Central comunicara este cambio de fecha, estaba operando en torno a los $ 37 y luego del anuncio las últimas operaciones se hicieron en $ 38.

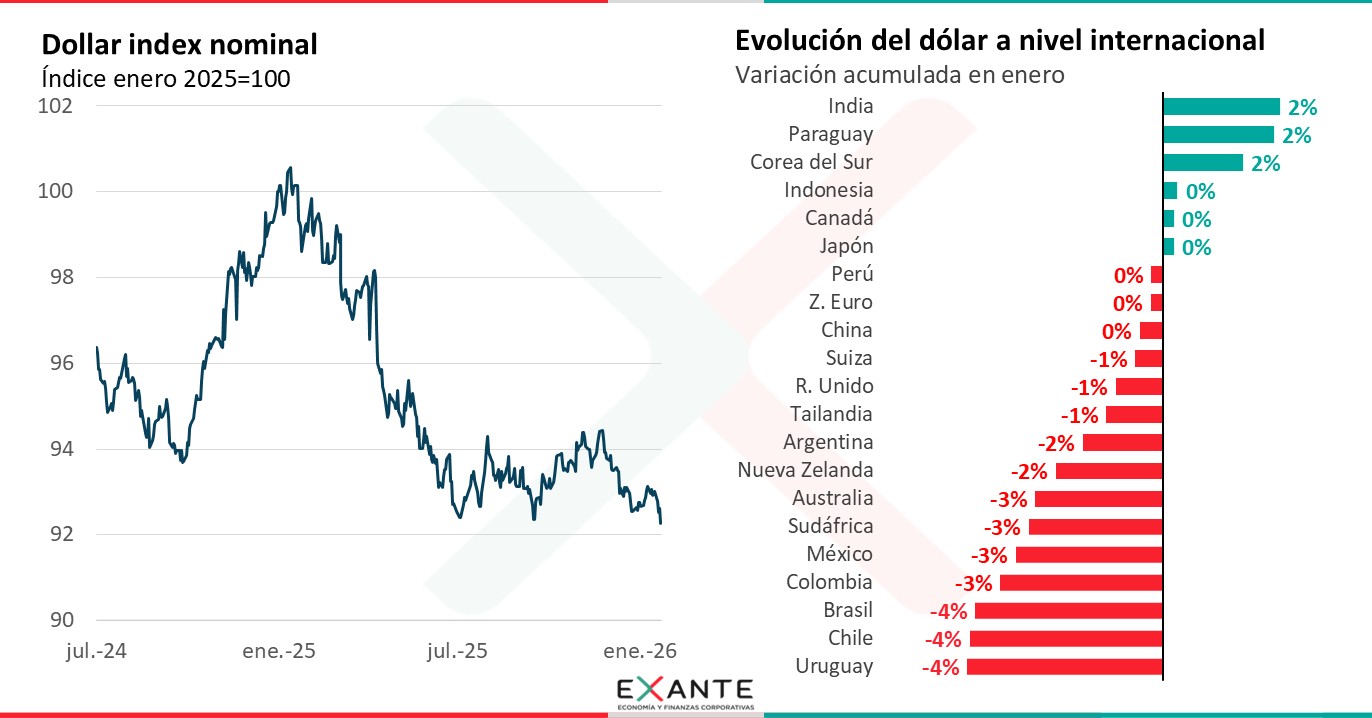

En lo que va del año, el tipo de cambio acumula un descenso de más de 4%, que se suma a la baja de 11% que se registró en la comparación punta a punta de 2025.

RA: ¿Y cómo impacta esa caída del dólar que mencionabas en la inflación?

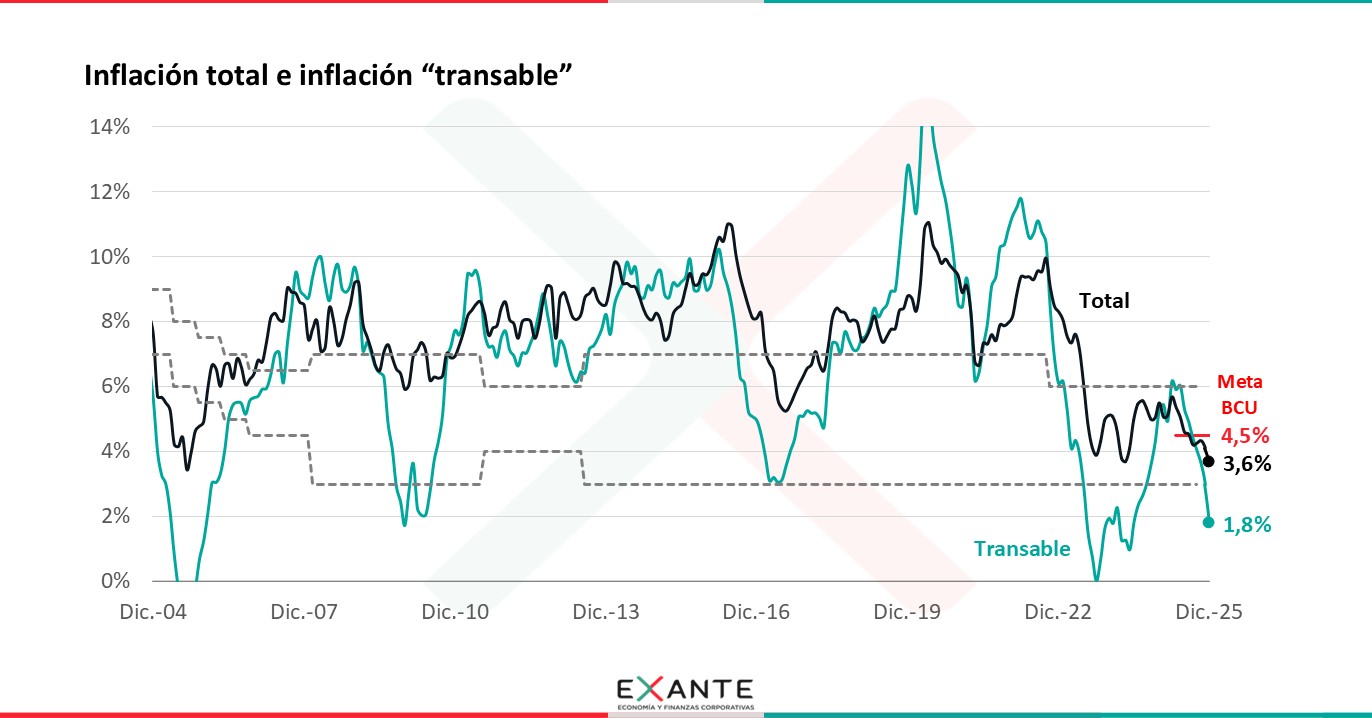

MC: Impacta fundamentalmente en el componente “transable” de la canasta del IPC, que es la parte más expuesta a la competencia internacional y por lo tanto, sobre la que el tipo de cambio tiene una incidencia más directa en la evolución de los precios de estos bienes y servicios.

Para tener presente, la inflación total se ubicó en los doce meses a diciembre en 3,6%, abajo del objetivo de 4,5%, y en el caso de la inflación “transable” el registro fue de 1,8% en esa medición. Entonces la caída del dólar de estas semanas continuará acentuando esa dinámica.

RA: Hace algunas semanas conversábamos con ustedes sobre los riesgos de que la inflación este por abajo de la meta. ¿Podemos recordar brevemente cuáles eran?

MC: Si Romina, hay al menos tres elementos a tener en cuenta.

Desde el punto de vista del propio Banco Central, en lo que hace a la calibración de la política monetaria, su grado de restrictividad y también su credibilidad, no es menos grave errar al objetivo de inflación por abajo que por arriba.

En segundo lugar, está el potencial impacto no deseado en materia del mercado de trabajo. Como los salarios nominales ya están acordados, si la inflación baja más rápido de lo esperado, el salario real crece más. Esa sorpresa favorece el poder adquisitivo, pero supone mayores costos de las empresas y abre un riesgo de que el ajuste por este incremento no previsto, en particular en los sectores menos productivos, ocurra con un menor nivel de empleo.

Y otro inconveniente para el gobierno esta en materia fiscal, porque las cuentas públicas se gestionan en términos nominales y con una inflación menor, la recaudación crece más despacio. Si se ejecuta el gasto nominal previsto, con menor inflación el déficit fiscal es más grande. Obviamente que las partidas de gasto se podrían recortar en términos nominales, pero en el pasado hemos visto que una vez asignadas eso difícilmente ocurre.

RA: Más allá del tema inflación Mathías, ¿no te parece que la decisión de que el Banco Central se reúna hoy no está en los reclamos que están haciendo los sectores exportadores por los problemas de competitividad?

MC: Es claro que estos han sido días de una preocupación mayor por parte de los sectores exportadores. Eso es comprensible en la medida en que la caída del dólar potencialmente afecta la rentabilidad de estas empresas si no se ajustan los costos.

Nosotros en Exante solemos hacer énfasis en el hecho de que Uruguay viene arrastrando problemas de competitividad desde hace mucho tiempo y eso se manifiesta en un bajo desempeño del sector transable de la economía y en un crecimiento económico también bajo.

Puede que en esta reacción, el Banco Central esté preocupado por la competitividad; pero si así fuera, en este momento no hay un trade off entre tipo de cambio e inflación como pasó en otras oportunidades. No estamos en las situaciones de los años pre–COVID, donde el Banco Central apuntaba a un dólar más alto y sacrificaba el objetivo de inflación. Acá bajar la tasa de interés apunta a cumplir el objetivo de inflación y también a cuidar la actividad económica. El Banco Central debe perseguir su objetivo de inflación minimizando los costos de actividad.

Por supuesto, que esto no sustituye en absoluto todo lo que Uruguay debe hacer en materia de reformas microeconómicas y eficiencia del gasto público para atacar los factores verdaderamente estructurales que hacen que el país sea caro.

De todos modos, me parece importante marcar que la evolución del tipo de cambio en Uruguay en este último tiempo no se descuadró en mayor medida de lo que pasó en otros mercados.

RA: Vayamos por ahí Mathías, ¿Qué tan en línea estuvieron estos movimientos del dólar en Uruguay con lo que se observó en el resto del mundo?

MC: En Uruguay decíamos que el dólar acumuló una caída de 4% en enero. Eso estuvo muy en línea con lo que hizo la divisa estadounidense frente a otras monedas de nuestra región. Para poner algunos ejemplos, el dólar cayó entre 3% y 4% frente a las divisas de Colombia, Brasil, Chile y México.

El debilitamiento del dólar también fue muy extendido contra otras referencias, con descensos de entre 1% y 3% en Nueva Zelanda, Australia, Sudáfrica y Reino Unido.

Por lo tanto, estas han sido semanas de una desvalorización del dólar extendida en muchos mercados, que se suma a la tónica que ya veníamos viendo desde el año pasado también en todos estos mercados.

RA: Dado que esta caída del dólar es generalizada en todo el mundo Mathías, ¿Cuánto está jugando el factor Trump en este fenómeno?

MC: Siempre hay muchos elementos que inciden en la dinámica del dólar y no es sencillo atribuir causalidad a alguno en particular. De todos modos, en términos más generales diría que existe un riesgo para el valor del dólar que probablemente no habíamos visto desde los años 70’. Y eso obedece al viraje de la política económica en Estados Unidos durante el último año con Trump.

Las anclas de credibilidad con las que siempre contó, en su política fiscal, en la independencia de la Reserva Federal y su capacidad de llevar adelante la política monetaria en base a criterios técnicos se han desdibujado.

Entonces hasta ahora, el dólar usualmente operaba como moneda de refugio en momentos de incertidumbre en el entorno global y por lo tanto solía apreciarse. Esto es, los inversores ajustaban sus portafolios demandando más títulos de deuda de Estados Unidos. Eso no es lo que ocurrió en los últimos episodios de volatilidad que vimos, probablemente porque el centro de esas inestabilidades es el propio Estados Unidos.

RA: ¿Estamos entonces viendo al dólar perder su estatus de “reserva de valor”?

MC: El dólar Romina sigue siendo por lejos la divisa más dominante. Hace algún tiempo conversamos de que no hay ningún sustituto claro para reemplazarla y eso no ha cambiado.

Si probablemente estamos notando un mayor nerviosismo en los mercados sobre ese rol. Y eso se refleja en movimientos en el margen, con inversores, por ejemplo, tomando mayores coberturas ante eventuales movimientos inesperados del dólar que antes no hacían o bancos centrales diversificando sus reservas internacionales de un modo más decidido.

Dicho todo eso, me parece importante enfatizar que los movimientos del dólar que vimos en este último año y medio en el mundo parten de un pico atípico de fortaleza cíclica de la moneda estadounidense. Por lo que también era posible ver cierto debilitamiento del dólar desde ese lugar, incluso sin los cambios que mencionaba antes.

RA: ¿Y que podría hacer el Banco Central, si como mencionas, lo que estamos viendo con la caída del dólar no responde a factores locales?

MC: Sobre la debilidad global del dólar, desde acá no hay nada para hacer.

Ahora, con un esquema de flotación cambiaria, el Banco Central persigue un objetivo de inflación, con autonomía en su política monetaria. Por lo tanto, que el dólar se deprecie en todo el mundo, no lo hace menos problemático si eso conduce a desvíos relevantes (por abajo) en el objetivo de inflación.

Además, no debemos perder de vista que la moneda se está apreciando en un contexto de muy bajo crecimiento económico en los últimos meses, con la inflación debajo de la meta y con un riesgo significativo de ir incluso por debajo del piso del rango de tolerancia si esta tendencia declinante del dólar continua.

Las expectativas de inflación de los agentes y del mercado también han venido reduciéndose.

Por esto, aguardamos en la reunión de hoy una rebaja significativa de la tasa de interés, potencialmente de 100 pbs, con señales de más bajas de tasas en los próximos meses si esta tónica declinante del valor del dólar no se detiene o no se revierte.

En definitiva, la política monetaria va camino a ingresar en fase expansiva y para entrar en una fase expansiva la tasa de interés deberá estar claramente por debajo de 7%.