Foto: adhocFotos

EMILIANO COTELO (EC): En las últimas semanas hubo varias noticias vinculadas al sistema eléctrico uruguayo: cortes en el este del país durante la ola de calor de fin de año y, luego, problemas tras el ciclón extratropical de comienzos de 2026.

Más allá de estos episodios puntuales, no hay que perder de vista que nuestro mercado eléctrico viene de años movidos, desde un 2023 con la generación afectada por la sequía a un 2024 y un 2025 ya más normales, pero con intensos intercambios de energía con la región.

Con ese contexto, y en una época que invita a hacer balances, hoy les proponemos analizar las claves del mercado eléctrico uruguayo durante el 2025: ¿Cuánta energía se consumió? ¿Con qué fuentes se produjo? ¿Cómo se integró Uruguay al mercado regional? ¿Y qué nos dicen estos últimos cortes de suministro sobre la robustez del sistema? Lo conversamos con Alicia Corcoll, economista de Exante.

ROMINA ANDRIOLI (RA): Alicia, con los datos de cierre del 2025 ya sobre la mesa, ¿qué balance se puede hacer sobre la generación de energía eléctrica durante el año pasado?

ALICIA CORCOLL (AC): Que fue un año sin tensiones desde la generación. Con un clima más bien normal, se produjo energía eléctrica con una composición razonable a cómo está puesta la capacidad instalada de producción.

Yendo a los números concretos, durante 2025 se generaron unos 12.800 GWh de energía eléctrica y se consumieron cerca de 12.400 GWh. Esto implica que la producción nacional cayó alrededor de un 10% frente a 2024, mientras que el consumo aumentó un 2%. La diferencia se explica porque, como adelantaba Emiliano, también hubo intercambio de flujos con la región, en ambos sentidos (compras y ventas), con un saldo neto exportador de unos 400 GWh.

La verdad es que el consumo nacional de electricidad no ha tenido grandes vaivenes en los últimos años: en 2025 creció un 2% y, en promedio, viene aumentando a un ritmo cercano al 3% anual en el último quinquenio, que es algo más que lo que crece la actividad económica. La producción sí tiene más oscilación año a año (juegan las condiciones climáticas, la intensidad del balance energético con la región, las propias condiciones a las que se da ese comercio).

Luego podemos detenernos sobre esto último, pero pasando raya, diría que en 2025 el consumo evolucionó a la par de la economía, que la generación respondió a patrones esperables dada nuestra matriz y que la inserción regional operó como una herramienta habitual del sistema.

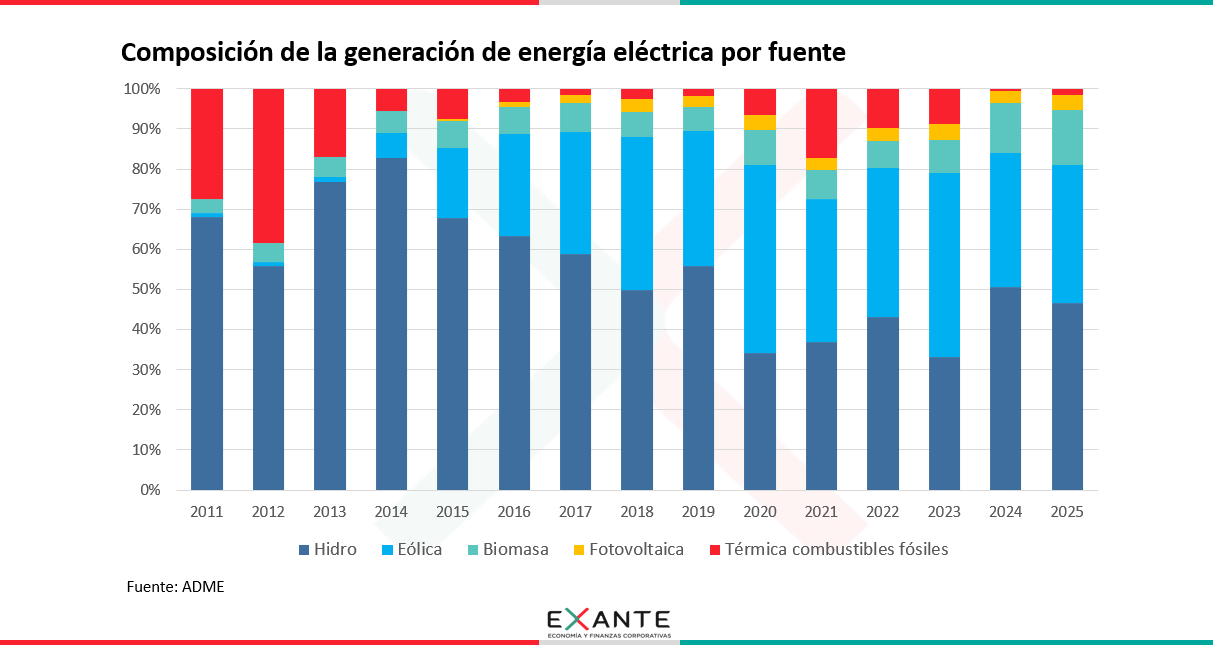

RA: Hablás de una composición “más normal” del sistema. ¿Cómo fue puntualmente la generación por fuentes en 2025? ¿Qué participación tuvieron las energías renovables, por ejemplo?

AC: Hubo un fuerte predominio de las energías renovables, con el 99% de la generación del año proviniendo de estas fuentes (así que volvimos a esos parámetros de participación de renovables que tanto nos destacan a nivel internacional).

Dentro de ese total, la energía hidroeléctrica representó un 47% de la producción, un peso similar al de 2024 y sensiblemente mayor al de 2023, cuando la sequía redujo los caudales en las represas y esta fuente aportó solo un 33% en el promedio anual, llegando incluso a mínimos cercanos al 15% en los meses más críticos. La energía eólica, ya muy consolidada, explicó un 35% del total; la solar fotovoltaica aportó un 4%; y la generación a partir de biomasa representó el 14%. El 1% restante se produjo en centrales térmicas a partir de combustibles fósiles. Y de nuevo comparo con 2023, que fue un año climáticamente atípico, en el que esta fuente llegó a representar cerca de un 10% de la generación anual (con algunos meses puntuales donde incluso alcanzó a un 25%-30% del total).

Todo esto refiere a cómo se compuso la generación nacional. Como decía, también tuvimos excedentes exportables y también recurrimos a importaciones en algunos momentos del año.

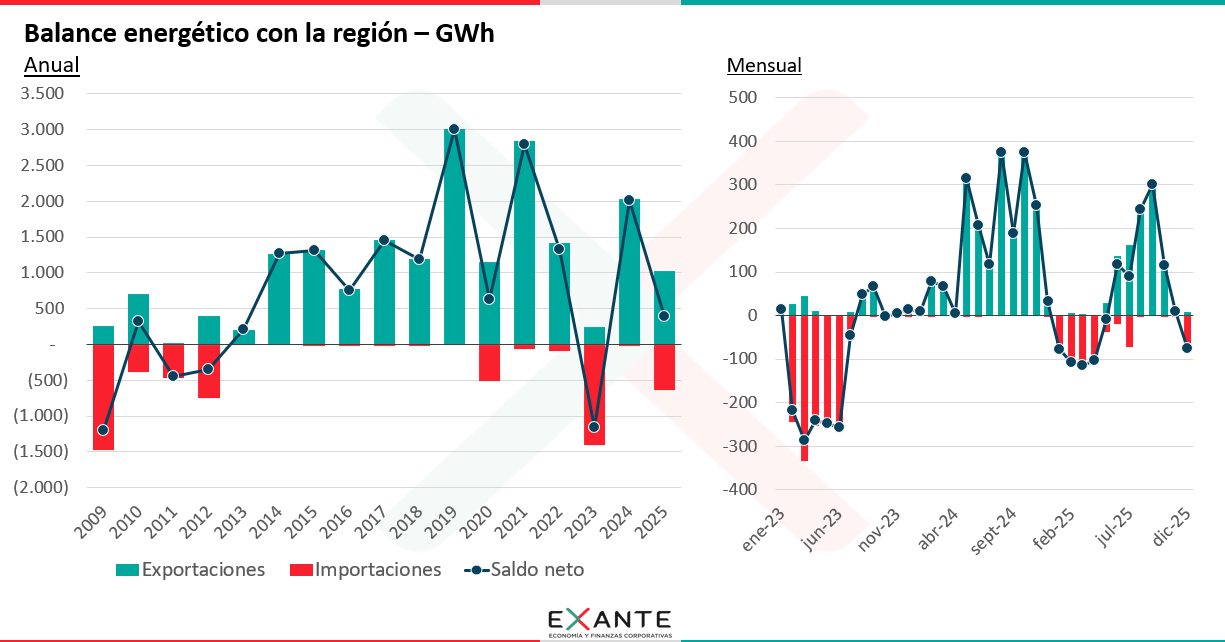

RA: Hacia ahí quería ir. Otro rasgo claro del sistema es el comercio de energía eléctrica con la región. ¿Cómo funcionó ese ida y vuelta con Argentina y Brasil durante el año?

AC: Sí, el comercio con la región estuvo muy activo el año pasado. Uruguay exportó energía eléctrica en algunos momentos e importó en otros, según convenía hacerlo.

En números redondos, en 2025 se exportaron unos 1.000 GWh prácticamente en su totalidad a Argentina y se importaron 600 GWh, un 65% desde Argentina y un 35% desde Brasil. Entonces, el balance anual fue superavitario, aunque esconde con una dinámica intra-año de meses de distinto signo. Esto marca un cambio estructural relevante: durante muchos años Uruguay fue importador neto de electricidad, pero eso cambió con la transformación de la matriz y la incorporación de renovables a gran escala. Con eso, el país pasó a ser exportador y de hecho entre 2014 y 2019 prácticamente no hubo ninguna importación. Ya desde entonces, sin embargo, las interconexiones con Argentina y Brasil se están usando como una herramienta operativa más del sistema y Uruguay recurre a importaciones cuando es conveniente para optimizar costos.

Así que puede llamar la atención que Uruguay importe energía si tenemos holguras en términos de potencia instalada, pero el punto clave es que la interconexión regional hoy no es que se use por falta de energía, sino porque es eficiente hacerlo desde un punto de vista económico.

RA: ¿Podemos repasar justamente a qué precios importa Uruguay versus lo que cuesta generar la energía internamente?

AC: Seguro. Para esa comparación podemos tomar los precios promedio a los que se obtuvo la energía de la región el año pasado respecto al costo de prender las centrales térmicas.

Las referencias que surgen de las estadísticas de comercio exterior son de un costo promedio por importar de entre US$ 90 y US$ 100 por MWh, frente a costos variables de entre US$ 200 y US$ 250 por MWh en la central térmica de Punta del Tigre. Es una diferencia importante, aunque no hay que perder de vista que no es lo único que juega (por ejemplo, tiene que haber disponibilidad de excedentes en nuestros vecinos).

RA: Está claro. Yendo ahora a los episodios de afectación en el suministro que vimos a fin de 2025 y comienzos de 2026, ¿qué nos dicen sobre la robustez del sistema eléctrico, considerando que no fue falta de energía sino un problema de infraestructura?

AC: Como es sabido, fueron días de mucho calor, con picos de consumo elevados —que aclaro, no fueron máximos históricos a nivel nacional—, y eso generó episodios localizados de estrés en la red. Como bien decís, no fue un problema de generación, sino de las etapas posteriores del sistema.

Según explicó UTE, en los incidentes de fin de año lo que ocurrió fueron sobrecargas en algunos transformadores: es decir, había energía disponible en el sistema, pero no pudo entregarse adecuadamente en ciertos puntos de la red. Lo ocurrido a comienzos de 2026 fue distinto, ya que allí se trató de daños físicos en la red por la caída de árboles y ramas. Pero efectivamente, en ninguno de los dos casos estuvo en juego la disponibilidad de energía.

RA: Dicho esto y ya para cerrar, ¿qué lectura más general se puede hacer sobre la infraestructura del sistema?

AC: Las consideraciones técnicas más finas exceden nuestro alcance; no somos expertos en infraestructura eléctrica. Aclarado eso, desde filas del ente se ha señalado que uno de los principales desafíos para la inversión en distribución es proyectar adecuadamente el crecimiento del consumo en zonas específicas —como los balnearios en verano— para minimizar este tipo de eventos.

Lo que sí podemos aportar, a partir de la información disponible, es que las redes de transmisión y distribución han tenido un desarrollo importante en los últimos quince años, acompañando la transformación del sistema eléctrico: creció la interconexión regional, se extendió la red de transmisión para una matriz más descentralizada y se avanzó en la capilaridad de la distribución.

Sin embargo, también se observa que tanto en la década de 2010 como el período 2020 a 2024, el crecimiento de la infraestructura de transmisión y distribución (y por esto me refiero a la extensión de la red, a la cantidad de estaciones y subestaciones o a la potencia de los transformadores, por ejemplo) fue menor que el de los indicadores asociados a la generación (o sea, creció menos que la potencia instalada de generación y que la propia producción y consumo de electricidad). Esto igual hay que leerlo con cautela, ya que se trata de infraestructuras con vidas útiles muy largas y por lo tanto es razonable que el sistema siga apoyándose en activos construidos hace varias décadas.