Foto: adhocFotos

EMILIANO COTELO (EC): En los últimos días, el Ministerio de Economía y Finanzas (MEF) y el Consejo Fiscal Autónomo (CFA) divulgaron sus respectivos informes anuales sobre la situación de las finanzas públicas en Uruguay.

En particular, ambos informes analizaron el cumplimiento de la regla fiscal en el ejercicio 2025 y las perspectivas sobre las cuentas públicas para este año y el resto del período de gobierno.

¿Cómo se evaluó el cumplimiento de las metas fiscales durante 2025? ¿Es plausible el alcance de los objetivos propuestos por el gobierno para los próximos años? ¿Cuáles son los riesgos? ¿Qué puede hacer el gobierno para mitigarlos?

Para tratar estos temas estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿cómo vieron en Exante estos dos informes fiscales que se divulgaron en estos últimos días?

LUCIANO MAGNÍFICO (LM): Como decía recién Emiliano, estos dos informes parten del análisis sobre la situación de las finanzas públicas en 2025 y en particular, del contraste con las metas establecidas en el marco de la regla fiscal para el año pasado.

En ese sentido, tenemos que decir primero que 2025 fue un año particular. ¿A qué me refiero con esto? A que como hemos hablado en el programa otras veces, el gobierno propuso una serie de cambios a la institucionalidad fiscal implementada en la administración anterior y en particular, impulsó modificaciones sobre la propia regla fiscal.

RA: ¿Podemos repasar brevemente los cambios aprobados?

LM: Sí, claro. La regla fiscal que estuvo vigente durante los últimos años se basaba en tres pilares.

En primer lugar, teníamos la meta indicativa de resultado fiscal estructural de la administración central (es decir, el resultado ajustado por factores cíclicos y partidas extraordinarias).

En segundo lugar, teníamos el pilar de tope de crecimiento real del gasto primario del Gobierno Central y el BPS, que se establecía en línea con la estimación de crecimiento potencial de la economía uruguaya, lo que se hacía recogiendo los insumos aportados por el Comité de Expertos.

Por último, estaba el tope de endeudamiento neto del Gobierno Central, que ya era un esquema vigente antes de la implementación de la regla fiscal del gobierno anterior.

Por su parte, el nuevo diseño de la regla fiscal contempla un ancla de mediano plazo basada en la deuda neta y su comparación con un umbral de “deuda prudente”, así como dos metas operacionales de corto plazo: la meta de resultado fiscal estructural y el tope de endeudamiento neto.

Es decir, dentro de los tres pilares que conformaban la regla anterior, se mantuvieron dos y se eliminó el tope de crecimiento real del gasto primario.

RA: Queda claro, Luciano. Vayamos entonces en orden cronológico, ¿qué planteó en su informe el MEF respecto al cumplimiento de la regla fiscal durante el ejercicio 2025?

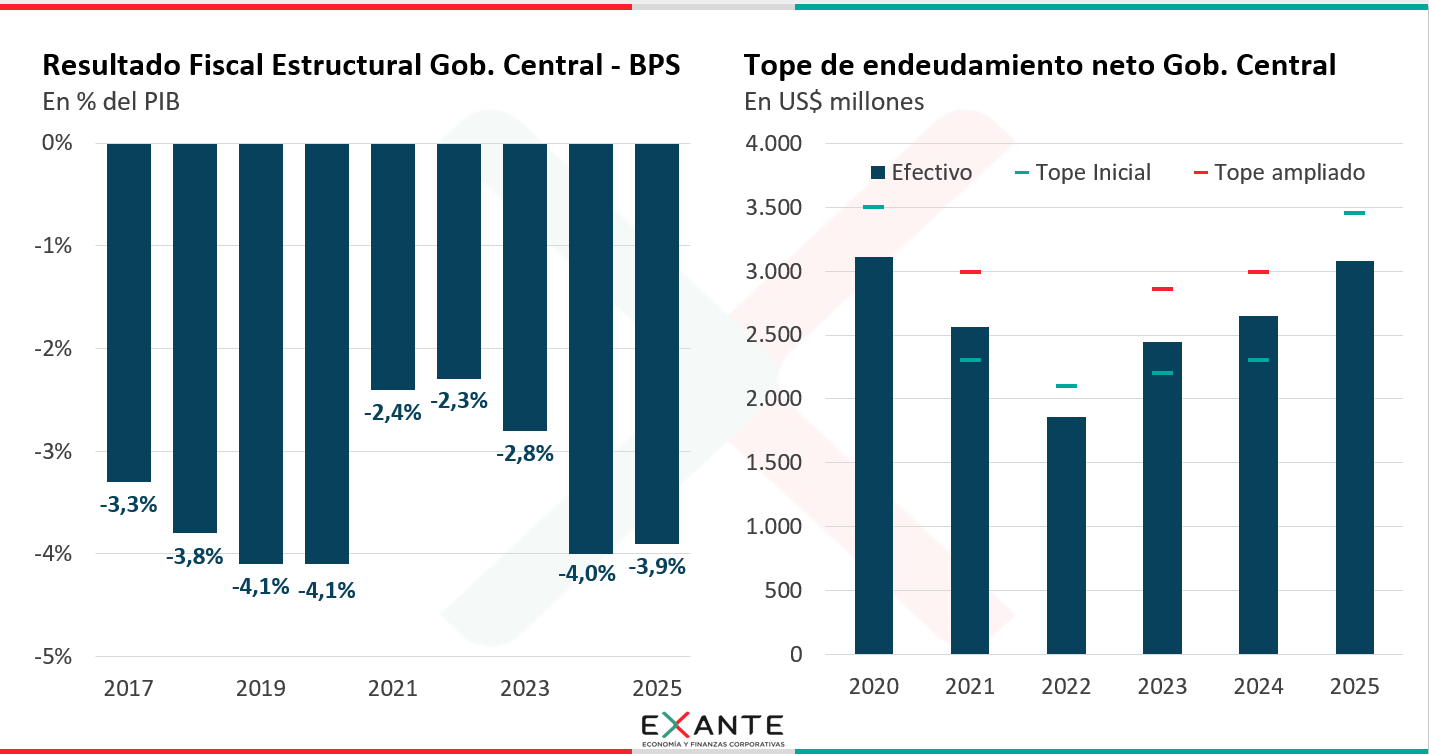

LM: El informe del MEF explicitó que el resultado fiscal estructural de la administración central se ubicó el año pasado en -3,9% del PIB, en línea con la proyección incluida en el Presupuesto y sin mayores cambios respecto al registro estimado para 2024.

No hubo mayor incidencia de ajustes cíclicos, pero sí aparecieron ajustes de partidas extraordinarias. Entre ellas, destacan los “gastos postergados” de la administración anterior (relativos a pagos por el Ferrocarril Central y deudas en ASSE, entre otros), que ya habían sido explicitados por el actual gobierno en sus primeros meses de gestión. Diría que allí no hubo mayores sorpresas.

Por otra parte, el MEF informó que el endeudamiento neto del Gobierno Central alcanzó en 2025 a US$ 3.079 millones, situándose por debajo del tope de US$ 3.450 millones dispuesto en la Rendición de Cuentas presentada en junio del año pasado.

RA: ¿Y en relación con la comparación de la deuda con el umbral de deuda prudente? Recién comentabas que esta variable tomaba el rol de ancla de mediano plazo en el nuevo esquema, ¿no?

LM: Sí, exacto. En concreto, la deuda neta de la administración central finalizó el año pasado en 56,5% del PIB, por debajo de la proyección incluida en el Presupuesto y del umbral de “deuda prudente” estimado en 65% del PIB.

Además, la deuda neta exhibió un descenso de 1,5 p.p. respecto a 2024, aunque esto estuvo asociado esencialmente a la apreciación que mostró el tipo de cambio real en el transcurso de 2025 (que ya hemos comentado en el programa varias veces).

Entonces, considerando todo lo que recién mencionaba, el MEF concluyó que el año pasado se cumplieron todos los pilares de la nueva regla fiscal aprobada en el Presupuesto.

RA: ¿Y del lado del Consejo Fiscal Autónomo? ¿Cuáles fueron las conclusiones más importantes de su informe?

LM: Hay varios elementos que resultan muy interesantes del informe del Consejo Fiscal Autónomo, que coinciden en líneas generales con el diagnóstico que tenemos nosotros en Exante y con algunos riesgos que hemos venido alertando.

Igual, antes de pasar a eso, cabe mencionar que a diferencia del MEF, el Consejo Fiscal planteó que los cambios aprobados sobre la regla fiscal entraron en vigor a partir del 1º de enero de este año.

Por tanto, el Consejo considera que el ejercicio 2025 debe evaluarse con la regla fiscal previa, lo que supondría un incumplimiento del gobierno respecto al pilar de tope de crecimiento real del gasto primario de la administración central (eliminado en el nuevo diseño).

Más allá de los aspectos formales, es de destacar que el gobierno ya había planteado un Presupuesto que implicaba una suba del gasto mayor al crecimiento potencial estimado para la economía, por lo que el “incumplimiento” ya estaba proyectado desde hacía varios meses.

En cualquier caso, a nuestro juicio, lo más relevante sigue siendo que el déficit fiscal en Uruguay se mantiene en niveles que resultan insostenibles en una perspectiva de mediano plazo. Vale recordar, además, que la meta oficial supone que el resultado estructural se mantendría en torno a -4% del PIB en 2026 y que ya acumularía su tercer año consecutivo en cifras similares.

RA: Recién mencionabas que el informe del Consejo Fiscal Autónomo explicitaba algunos riesgos respecto al cumplimiento futuro de la regla fiscal… ¿podemos repasarlos?

LM: Sí, claro. El Consejo explicitó con cierta severidad básicamente dos riesgos que podrían afectar el cumplimiento de la meta de resultado estructural este año y que como decía antes coinciden también con la mirada que tenemos en Exante.

Por un lado, tenemos el riesgo de menor crecimiento. Si la economía crece menos de lo anticipado por el gobierno este año, como lo sugieren nuestra proyección en Exante y los últimos datos del Indicador Mensual de Actividad Económica, la recaudación tributaria se vería negativamente afectada y con eso la probabilidad de cumplir las proyecciones fiscales.

A su vez, el informe también menciona el riesgo de precios relativos. Un escenario de menor inflación y tipo de cambio respecto a lo previsto en el Presupuesto podría moderar el crecimiento de los ingresos estructurales, al tiempo que incrementaría en términos reales los rubros de gastos indexados, como las remuneraciones y las pasividades, implicando un aumento del déficit estructural.

Según las estimaciones del CFA, la materialización de estos riesgos podría significar un deterioro del orden de 0,5% del PIB respecto a la meta de RFE de -4% del PIB para 2026. Parado sobre ese diagnóstico, también sugirió prever eventuales medidas compensatorias para evitar un desvío así.

RA: ¿Medidas de qué tipo?

LM: Principalmente a nivel de restricciones del gasto discrecional. En concreto, el informe contempla una revisión bibliográfica que sugiere que los ajustes fiscales realizados por el lado de un recorte del gasto público tienden a ser menos nocivos sobre la actividad económica que los realizados a través de un aumento de los impuestos.

Y, antes de terminar, Romina, déjame marcar también otras dos observaciones del informe del Consejo Fiscal Asesor que nos parecen muy pertinentes.

RA: ¿A ver?

LM: El Consejo Fiscal también alertó sobre la inconveniencia de que existan nuevos compromisos de gasto en la Rendición de Cuentas. Hasta ahora el ministro Oddone ha declarado que esa instancia se completaría sin aumentos adicionales de los egresos, pero esta es una observación relevante porque hay otras voces dentro del Frente Amplio que plantean la necesidad de aumentar el gasto para cumplir con los compromisos contraídos por el gobierno en su campaña.

Por otra parte, el Consejo Fiscal también remarcó la importancia de que el proceso de “Diálogo Social” que se está llevando adelante sobre el sistema de seguridad social no derive en medidas que impliquen un aumento estructural del gasto sin su correspondiente financiamiento. Esta es una discusión que inexorablemente se va a venir cuando el mes que viene se presenten las conclusiones del grupo de trabajo que ha trabajado en estos temas y nos parece muy oportuno que el Consejo Fiscal Asesor haya levantado este punto.