Foto: Ricardo Antúnez / adhocFOTOS

EMILIANO COTELO (EC): Como ustedes saben, en los últimos tiempos hemos tenido algunos episodios de cierres de empresas en el sector industrial de nuestro país que están generando cierta preocupación en ámbitos políticos, empresariales y sindicales. Por eso, nos pareció oportuno dedicar nuestro espacio de análisis económico de hoy a examinar el comportamiento del sector industrial, pero desde una perspectiva de mediano o largo plazo.

Para eso, estamos en comunicación con el economista Pablo Rosselli, socio de Exante.

ROMINA ANDRIOLI (RA): Pablo, antes de entrar en el desempeño de la industria, pongamos algunas cifras de contexto. ¿Cuánto pesa el sector industrial en la economía uruguaya?

PABLO ROSSELLI (PR): Nuestro país no se caracteriza por tener una base industrial potente. El peso del valor agregado industrial en el Producto Interno Bruto asciende a un 10%. En una comparación internacional Uruguay está en ese indicador por debajo de la mitad de la tabla.

De todos modos, en el sector manufacturero tenemos unos 170.000 empleos, que representan un 10% del empleo total (que recordemos ronda 1,7 millones). Esos empleos tienen en una remuneración 10% superior en la industria que en el total del sector privado si tomamos la mediana de remuneraciones de cada sector.

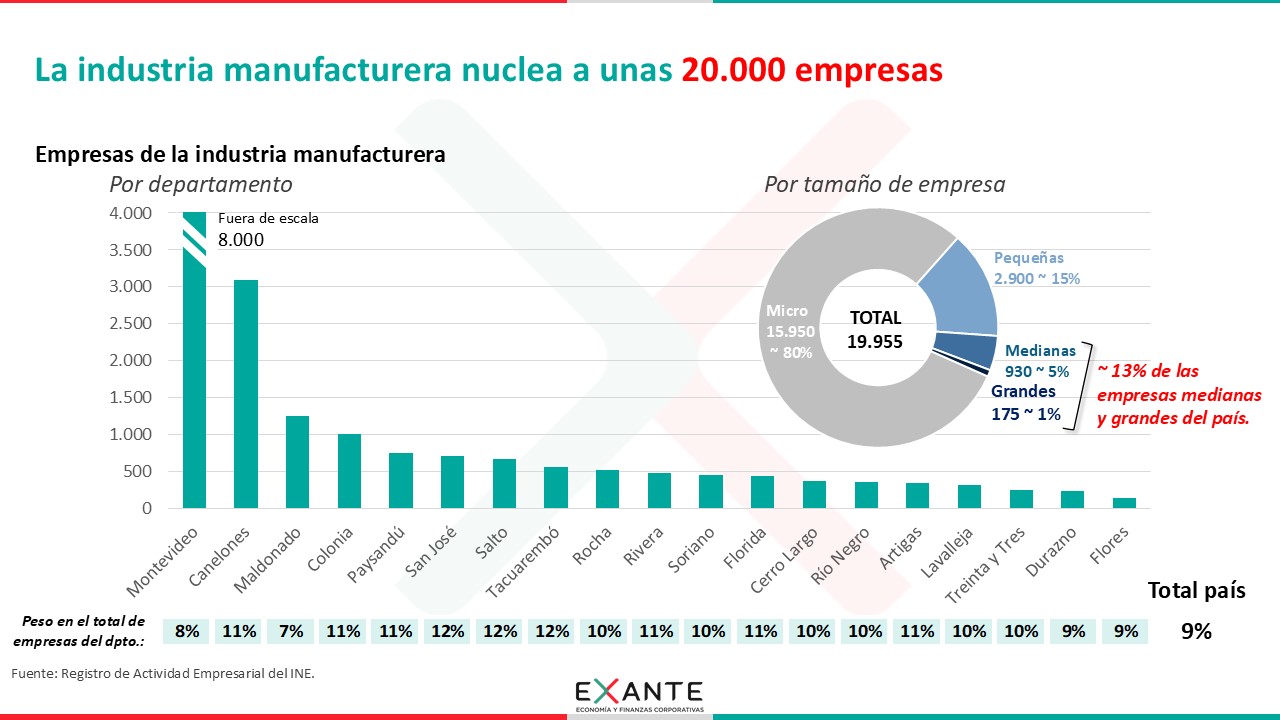

RA: ¿Cuántas empresas hay en la industria manufacturera?

En el sector industrial tenemos casi 20.000 empresas: poco menos de 19.000 son pymes (hasta 19 empleos), unas 900 son medianas (entre 20 y 99 empleos) y unas 175 son grandes (100 o más empleos).

Para entender mejor esas cifras, tengamos presente que en Uruguay hay unas 220.000 empresas. La industria representa un 9% del total de empresas y un 13% de las empresas medianas y grandes.

Por lo tanto, Romina, es lógico que se observe una preocupación por la pérdida de empleos en el sector. Sin embargo, lo que está ocurriendo recientemente es parte de una tendencia de mediano plazo; no es algo nuevo a pesar de que algunos cierres recientes de empresas hayan captado mucha atención de los medios y de los ámbitos políticos, empresariales y sindicales.

RA: Vayamos al desempeño del sector manufacturero entonces. ¿Cómo es la tendencia de mediano plazo?

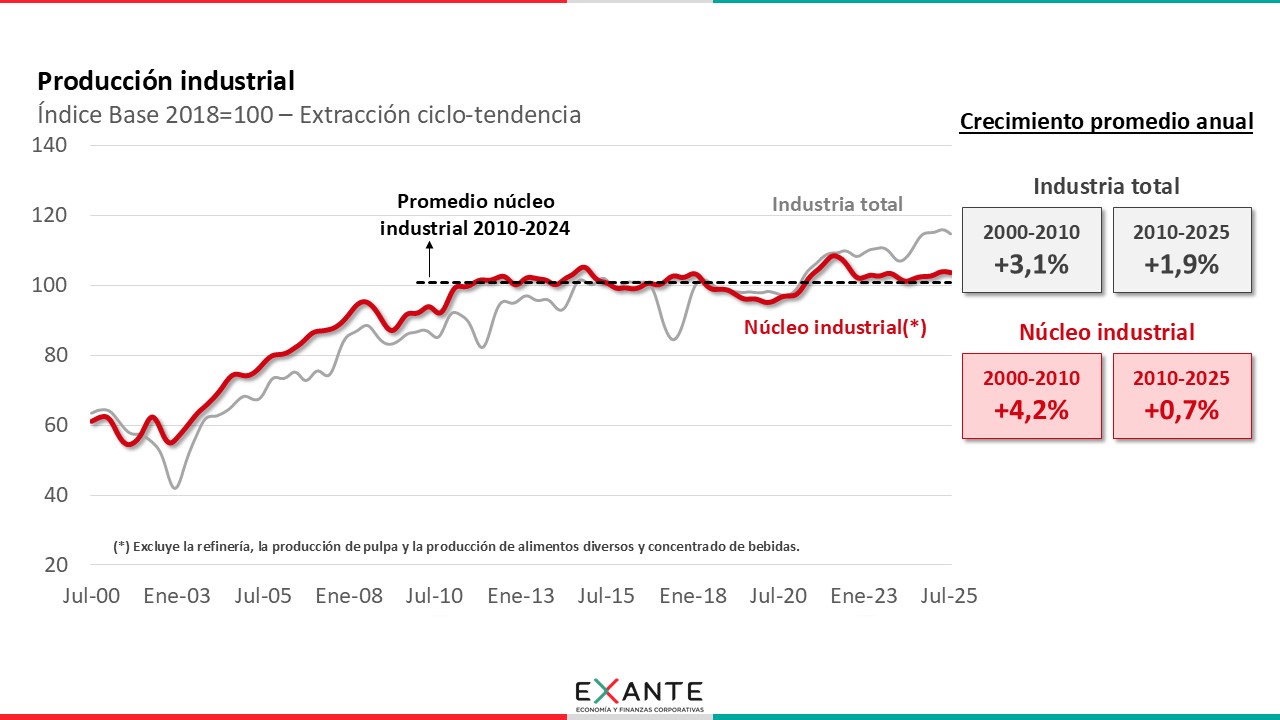

PR: A partir de la salida de la crisis financiera de 2002 y hasta 2010 la producción industrial mostró una expansión importante.

Sin embargo, a partir de 2011 se produjo un cambio muy significativo de tendencia, que hemos comentado muchas veces en el programa.

En concreto, si se excluye la refinería de petróleo de Ancap, la rama de celulosa y la rama de Alimentos diversos (cuya dinámica está dominada por la producción de la planta de concentrados de Pepsico), lo que llamamos el núcleo de la producción industrial ha permanecido prácticamente estancado. El crecimiento del núcleo industrial en la comparación 2025 frente a 2010 es de apenas 0,7% anual. Y si tomamos de referencia los niveles de 2011 o 2012, el crecimiento es prácticamente nulo. Por eso decimos que el núcleo industrial está estancado.

La producción industrial total ha subido a un ritmo apreciable de casi 2% anual desde 2010 hasta acá, pero eso obedece esencialmente a la apertura de las plantas de celulosa (Montes del Plata primero y UPM2 después) y a una expansión de la planta de concentrados de Pepsico. Como hemos dicho muchas veces, el núcleo industrial refleja con mucha más precisión lo que está sucediendo en el conjunto del sector manufacturero, integrado por casi 20.000 empresas.

RA: ¿Cómo ha sido el comportamiento por ramas de actividad? ¿Cuáles fueron las más dinámicas?

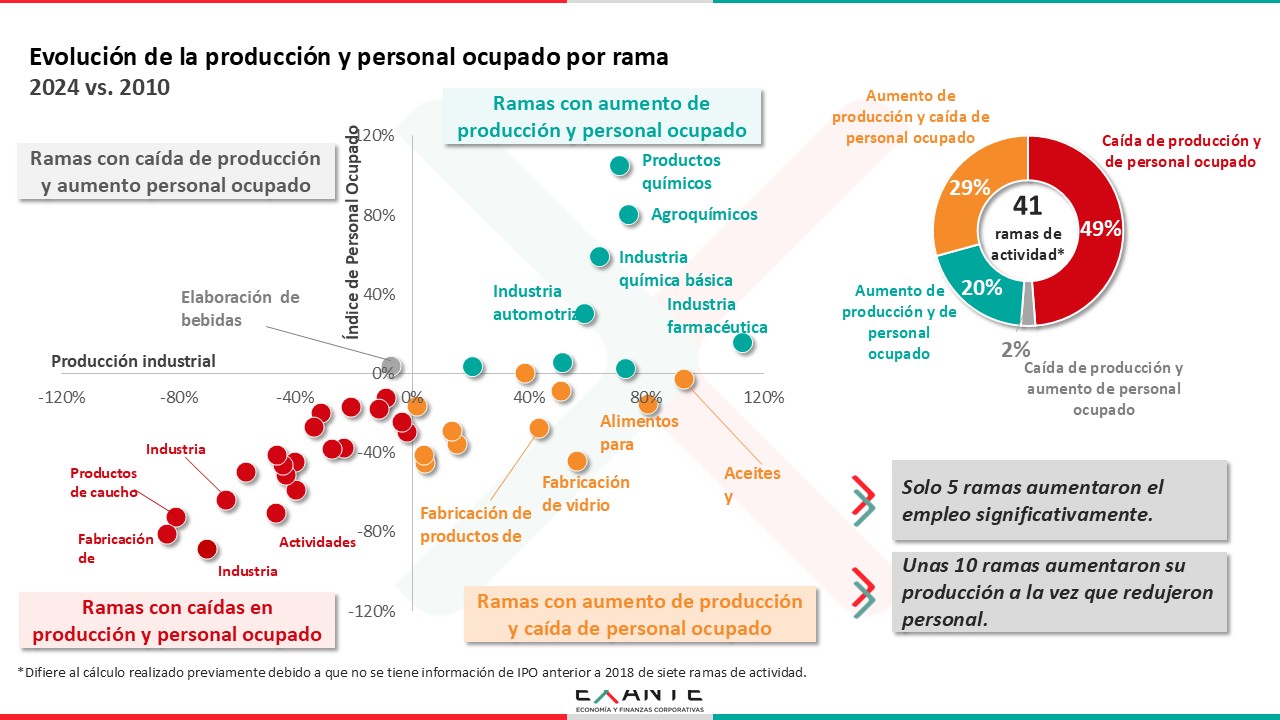

PR: El núcleo industrial está conformado por unas 45 ramas para las cuales las estadísticas del INE informan el desempeño en materia de producción, horas trabajadas y personal ocupado.

De esas 45 ramas, un 47% acumula algún crecimiento en la comparación 2024 vs 2010, mientras que el 53% restante acumula caídas. Hay entonces un moderado predominio contractivo a nivel de ramas.

Las ramas más grandes del núcleo industrial, midiendo su tamaño por el peso en el valor agregado industrial, son la industria frigorífica, la industria farmacéutica y la industria láctea, las tres con crecimientos positivos en ese período largo que tamos tomando. La industria farmacéutica se destaca por la magnitud del crecimiento acumulado: más de 100% desde 2010. Se destaca también por una creciente orientación exportadora; en 2024 las exportaciones de la industria farmacéutica ascendieron a US$ 320 millones.

Otras ramas con crecimientos importantes, pero más pequeñas, son industrias del plástico, industria química y la industria arrocera.

RA: ¿Y del lado de la contracción qué hay para destacar, Pablo?

PR: Las ramas más grandes que acumulan una retracción en este período largo que estamos tomando son la industria de las bebidas no alcohólicas, las malterías y cervecerías y las curtiembres.

Pero hay muchas otras ramas pequeñas que acumularon caídas muy importantes como metalúrgicas, imprentas y varias ramas de producción de diversos equipamientos.

RA: ¿Y cómo se ha comportado el empleo en el sector? ¿Qué ha sucedido también con los salarios?

PR: Los salarios en el sector manufacturero presentaron una tendencia creciente en términos reales. En la comparación 2025 frente a 2010 los salarios en la industria acumulan una suba de 27%, que es algo inferior al aumento del salario real promedio de la economía (que fue de 31%).

El personal ocupado y las horas trabajadas cayeron fuertemente en ese mismo período, 27% y 30% respectivamente. Es decir que estamos ante una tendencia muy estructural de contracción del empleo industrial. Por eso mi comentario inicial de que no estábamos ante un fenómeno nuevo.

La contracción del empleo fue muy generalizada entre ramas; lógicamente la caída del empleo fue muy pronunciada en las ramas que perdieron nivel de actividad, pero también se observó en las ramas que acumularon crecimientos importantes de sus niveles de producción. Solo 5 ramas industriales aumentaron la ocupación en este período de 15 años que estamos analizando.

RA: Me imagino, Pablo, que muchos oyentes se estarán preguntando cómo se explica una contracción tan importante del empleo. ¿Qué dices tú?

PR: Acá hay varios comentarios para hacer. En primer lugar, hay factores muy estructurales que terminan afectando negativamente el empleo en la industria y que están fuera de nuestro alcance. Estamos viendo en el mundo una concentración de la producción industrial en empresas cada vez más grandes y en pocas geografías – en países asiáticos, que resultan muy competitivos. China, en particular, concentra un tercio de la producción industrial del mundo, cuando el peso de su economía en la economía mundial es del orden del 20%. En segundo lugar, la innovación tecnológica en la industria manufacturera es muy importante y eso permite a las empresas producir cada vez más con menos recursos y con menos empleo. En este sector es muy fuerte el impacto de la automatización de procesos, que es una tendencia de largo plazo que se está acentuando con la robotización.

Al margen de esas consideraciones que hacen referencia al entorno global, todas las empresas (incluyendo las uruguayas) buscan permanentemente incrementar su productividad; si no lo hacen, son desplazadas del mercado por sus competidores, ya sean estos locales como internacionales. En Uruguay la productividad media del trabajo en la industria manufacturera aumentó significativamente en todo este período que estamos analizando; y esos aumentos de la productividad en un contexto de estancamiento de la producción condujeron a esa retracción muy fuerte de las horas trabajadas y de la ocupación.

RA: Pablo, hasta acá un montón de información. Ahora, ¿cómo hay que analizar esta pérdida de empleos? Te lo pregunto por lo que decíamos al comienzo, los cierres de empresas están generando inquietud.

PR: Me parece que primero que nada debemos entender que hay algunos factores estructurales que como decía recién son de carácter global, sobre los cuales nuestro país no puede operar.

En segundo lugar, debemos entender que al menos una parte de la pérdida de empleos probablemente obedece a un proceso de “destrucción creativa”.

RA: Expliquemos, Pablo, ese concepto. ¿A qué hace referencia ese término?

PR: Destrucción creativa es un término que acuñó hace más de 100 años un famoso economista austríaco, Joseph Schumpeter. El término hace referencia a que las innovaciones y nuevas tecnologías vuelven obsoletas ciertas actividades, modos de producción, productos. Y esas innovaciones y nuevas tecnologías generan un ciclo virtuoso de constante reinvención que impulsa el crecimiento económico a largo plazo, pero lo hace al mismo tiempo destruyendo empleos. Esa destrucción creativa de empresas y de empleo es algo positivo porque permite redirigir los recursos (capital y trabajo) hacia producciones más valiosas.

En mi opinión, en Uruguay nos mostramos muy temerosos de ese proceso de destrucción creativa; siempre vemos que el cierre de una empresa es algo negativo y con frecuencia tomamos medidas de política económica para tratar de revertir esos cierres, seguros de paro especiales, formación de cooperativas de trabajadores. Frenar esos procesos de destrucción creativa a largo plazo conspira con el crecimiento económico.

Hechos esos comentarios, no estoy en absoluto diciendo que debamos despreocuparnos de la pérdida de empleos en la industria. Solamente advierto que al menos una parte de esa pérdida de empleos es inevitable y ocurre en empresas que tienen muy baja productividad y viabilidad económica.

Además, la magnitud de la pérdida de empleos en la industria ha sido muy grande, y seguramente no ocurre exclusivamente con puestos de trabajo de bajas remuneraciones.

Entonces está bien que tratemos de entender ese fenómeno y que tratemos de actuar al menos para mitigarlo porque, entre otros factores, no podemos perder de vista que la calidad media de los empleos en la industria es relativamente alta en comparación con el promedio de empleos y porque no resulta evidente que el sector de servicios, que cada vez pesa más en nuestra economía, puede generar empleos de más calidad en cantidad suficiente para absorber la pérdida de empleos en la industria.

RA: ¿Y qué se puede hacer para eso, Pablo?

PR: Obviamente no hay respuestas fáciles.

Uruguay es un país caro en dólares, eso podrá mejorar un poco en los próximos años, pero nuestros salarios son elevados en comparación con los salarios de la región y de los países asiáticos. Por lo tanto, las industrias manufactureras de nuestro país tienen que apuntar a niveles crecientes de productividad y para eso son necesarios niveles elevados de inversión por trabajador.

Para que eso ocurra, a su vez, es necesario establecer mejores condiciones de rentabilidad en la industria. La información que tenemos en Exante a partir de los estados financieros que se publican en la Auditoría Interna de la Nación indican que los niveles de rentabilidad en la industria son inferiores a los que se observan en otros sectores de la economía. Ese contexto de baja rentabilidad y destrucción de empleos debería ser considerado en las negociaciones colectivas, algo que en todos estos años no ha sido contemplado.

Tenemos que mejorar sustancialmente nuestra institucionalidad en el mercado laboral. En Uruguay tenemos definiciones de los puestos de trabajo con sus compensaciones asociadas muy rígidas, que restan competitividad a las empresas porque exigen más empleos o porque encarecen la mano de obra. Los acuerdos salariales no hacen suficiente distinción del desempeño de las ramas, de las empresas, de la localización geográfica y contemplan aumentos salariales en términos reales en forma casi interrumpida. Todo eso acelera la destrucción de empleo. Tenemos niveles de conflictividad sindical relativamente importantes en el sector manufacturero, con conflictos a veces intensos por asuntos que no deberían llegar tan lejos. Son frecuentes las interrupciones de la producción por medidas sindicales, que se realizan muchas veces por períodos breves pero que tienen alto impacto en los costos de las empresas.

Esa conflictividad resta capacidad de atracción de inversiones, porque las empresas sienten muy limitadas sus capacidades de gestión.

El mercado interno, a su vez, es pequeño y no permite operar con buenas economías de escala. Por eso, es necesario que Uruguay mejore su inserción internacional. Las industrias que están creciendo en Uruguay tienen una creciente orientación exportadora.

Uruguay tiene capacidad para generar energía eléctrica a costos competitivos internacionalmente. Eso es una oportunidad para capturar inversiones en industrias en las que el costo de la energía sea relevante. Lo estamos intentando hacer también con otras industrias no manufactureras como los centros de datos o data centers. Pero tenemos una mala regulación del mercado eléctrico, que termina impidiendo la competencia en la generación y venta de energía a grandes consumidores y le termina dando una amplia discrecionalidad a UTE. Eso no ayuda a radicar inversiones en el país.

En suma, no hay soluciones fáciles para mitigar las tendencias globales, pero esas deberían ser líneas de trabajo de una política de fortalecimiento del sector industrial uruguayo.