Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): En la tarde de ayer, el Banco Central divulgó los datos de actividad económica correspondientes al cuarto trimestre del año pasado.

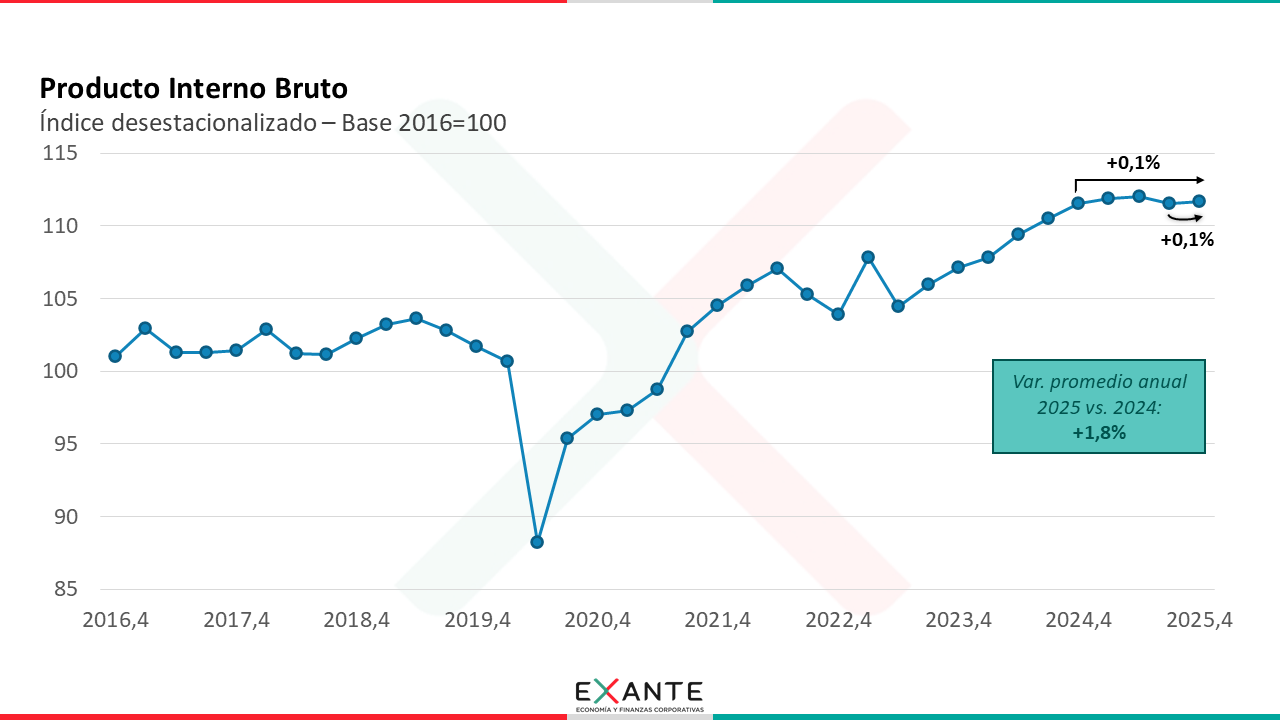

Según estas cifras, el Producto Interno Bruto (PIB) registró en el cuarto trimestre una suba de 0,1% respecto a los niveles del tercer trimestre y un aumento también de 0,1% frente a los niveles de un año atrás.

De este modo y como ya adelantamos más temprano, la economía uruguaya habría acumulado un crecimiento de 1,8% en el promedio de 2025.

Para analizar estos nuevos datos y discutir sobre las perspectivas para la actividad económica, estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, en las últimas semanas se venía esperando con ansías este dato de PIB para ver si la economía uruguaya había ingresado o no en recesión en la última parte de 2025, ¿cómo tomaron ustedes estas nuevas cifras?

LUCIANO MAGNÍFICO (LM): Sí, tal cual. Para recordarle a la audiencia, a finales de febrero había salido el dato del Indicador Mensual de Actividad Económica del Banco Central, que es un indicador adelantado del PIB, y que había mostrado una caída de 0,6% en el cuarto trimestre respecto a los niveles de julio-setiembre.

Esto señalizaba a su vez una segunda caída trimestral consecutiva de la economía, configurando lo que en la jerga llamamos una “recesión técnica”. Sobre esto discutimos bastante en estas últimas semanas.

Sin embargo y contrario a lo que había sido el patrón hasta ahora, los datos de PIB del cuarto trimestre fueron bastante diferentes a lo que había anticipado el IMAE. En concreto, el PIB creció 0,1% en octubre-diciembre frente al trimestre previo, lo que contrastó con la caída de 0,6% que recién comentaba que había mostrado el IMAE en la misma comparación.

Por tanto, la economía uruguaya no habría ingresado en “recesión técnica” sobre finales del año pasado.

RA: ¿Podemos leerlo entonces como un buen dato de actividad económica desde esa perspectiva?

LM: A ver, si bien las cifras de PIB del cuarto trimestre no confirmaron un escenario de recesión, sí marcaron un estancamiento de la actividad económica en el transcurso de 2025.

De hecho, si comparamos el dato de PIB del cuarto trimestre frente a la cifra del mismo trimestre de 2024, la variación es casi nula, lo que indica que la economía no acumuló crecimiento en el transcurso del año pasado.

Entonces, si bien es cierto que el PIB creció 1,8% en el promedio de 2025, eso se explicó exclusivamente por un efecto arrastre estadístico derivado del fuerte crecimiento que exhibió la economía en la última parte de 2024 y que dejó un piso alto para el promedio de 2025.

Me parece importante mencionar también que, con la publicación de estas nuevas cifras, el Banco Central también revisó datos previos, lo que introdujo algunos cambios respecto a los números que estuvimos discutiendo estos últimos meses.

RA: Queda claro, Luciano. Si vamos ahora brevemente a la mirada por sectores, ¿qué elementos destacaron allí?

LM: Bueno, si nos quedamos en la comparación promedio anual, el crecimiento del año pasado estuvo impulsado por la industria (recogiendo principalmente el efecto refinería), por un buen verano 2025 a nivel del agro (que más que compensó los impactos preliminares de la sequía para este verano), así como por el crecimiento que mostró la actividad comercial y de los servicios financieros.

En cambio, dentro de los sectores de peor desempeño destacó la caída del orden de 3% promedio anual que mostró la actividad de la construcción y del sector energético. En el primer caso, la caída estuvo explicada por una menor construcción de obras de vialidad y líneas de energía, mientras que en el segundo caso la contracción estuvo asociada principalmente a una menor generación de energía eléctrica por fuentes renovables.

RA: ¿Y desde la perspectiva de la demanda? ¿Cómo siguió evolucionando el consumo privado?

LM: Desde la perspectiva de la demanda, el principal motor justamente fue el consumo privado, que mantuvo un crecimiento firme en la última parte del año y exhibió una expansión de alrededor de 2% en el promedio de 2025.

Esa evolución del consumo privado es consistente con la suba que han venido registrando los ingresos de los hogares y en particular, con el aumento del salario real en el conjunto del año pasado.

En la misma línea, el consumo público tendió a crecer sobre el final del año y terminó acumulando un crecimiento también del orden de 2% en el promedio anual.

En cambio, la inversión en activos fijos mostró un desempeño más magro, cayendo en términos interanuales en el cuarto trimestre y acumulando un crecimiento muy moderado en la comparación promedio anual.

Por su parte, el sector externo tuvo una incidencia neta negativa, ya que si bien las exportaciones mostraron un crecimiento de casi 2% en el promedio anual (incluso tras caer 2% interanual en el cuarto trimestre), la suba de 4% a nivel de las importaciones fue todavía más importante.

RA: Poniendo el foco hacia adelante, ¿qué podemos esperar para la economía en los próximos meses?

LM: En el día de hoy estaremos revisando nuestros pronósticos a la luz de estos últimos datos que se conocieron ayer.

Como discutimos con ustedes recientemente, en Exante ya hace bastante veníamos manejando una proyección de crecimiento del PIB del orden de 1,5% para el promedio de este año.

El pobre desempeño que terminó exhibiendo la actividad económica el año pasado dejó un efecto arrastre prácticamente nulo para este año, lo que implica además una evolución peor a la que anticipábamos hasta hace algunas semanas atrás.

Este peor desempeño reciente de la actividad económica implica que debamos revisar a la baja la proyección que teníamos para el promedio de 2026, probablemente hacia niveles más en el orden del 1%.

RA: Para ir cerrando Luciano, con el dato ahora sí arriba de la mesa, ¿qué implicancias puede tener esto a nivel de la política económica?

LM: A ver, el nuevo dato de PIB confirmó que la economía creció el año pasado sensiblemente menos que lo anticipado por el gobierno. En concreto, recordemos que las autoridades incluyeron en el Presupuesto una proyección de crecimiento de 2,6% para el año pasado y terminó siendo de 1,8%, casi un punto menos.

Para este año, recién decía que seguramente revisaremos a la baja nuestra proyección de crecimiento hacia niveles de alrededor de 1% promedio anual frente al pronóstico oficial vigente de 2,2%.

Este escenario de menor crecimiento lógicamente tiene diversas implicancias a nivel de la política económica, entre las cuales hemos venido insistiendo mucho en la dimensión fiscal.

Recordemos que la trayectoria de ajuste fiscal planteada por el gobierno está basada íntegramente en un aumento de los ingresos públicos, que podrían verse afectados por un menor crecimiento económico del previsto. Además, en un contexto en que el gasto público también ha seguido subiendo, eso puede tensionar el cumplimiento de las proyecciones fiscales planteadas por el gobierno.

Este es un riesgo que advertimos tras la presentación de la programación fiscal que el gobierno incluyó en el Presupuesto y que ahora se está materializando.

En ese marco y en línea con las declaraciones que han hecho los miembros del equipo económico, es de esperar que ante el pobre desempeño que ha tenido la actividad económica recientemente, el gobierno termine corrigiendo a la baja sus proyecciones de crecimiento y que también incluya medidas compensatorias a nivel fiscal en la próxima Rendición de Cuentas.