Foto: Daniel Rodriguez /adhocFOTOS

EMILIANO COTELO (EC): Los precios del ganado bovino comenzaron a subir a inicios de año y esa evolución se mantuvo en los últimos meses. Los informes semanales de la Asociación de Consignatarios de Ganado señalan que hay buena demanda y firmeza en el mercado y muestran precios en el orden de 20% superiores a los de un año atrás en todas las categorías.

En este contexto, analizaremos en los próximos minutos la evolución de los precios y de la actividad en la ganadería vacuna. ¿Qué factores explican esta valorización del ganado? ¿Podrán sostenerse los actuales niveles de actividad en la cadena cárnica? Para eso estamos en comunicación con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Delfina, hace unos meses comentamos con ustedes que los precios del ganado venían subiendo y Emiliano decía recién que eso se mantuvo en los meses más recientes, ¿podemos comenzar por ahí? ¿De qué magnitud han sido los aumentos en lo que va del año?

DELFINA MATOS (DM): Si. Los precios del ganado ya habían tenido cierta recuperación el año pasado, pero este año la suba ha sido muy generalizada y firme semana a semana.

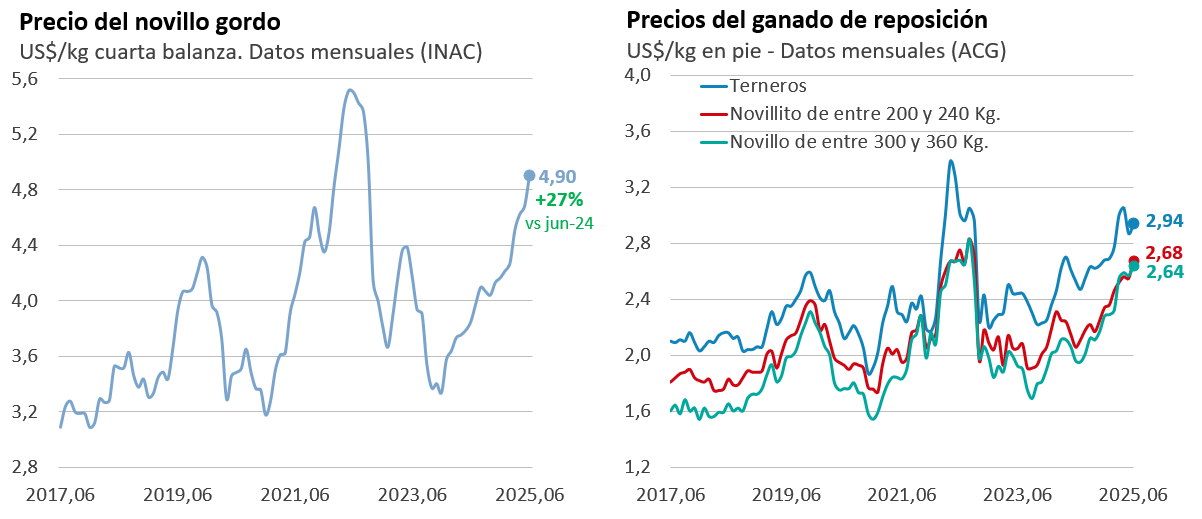

Por ejemplo, según cifras del INAC, el precio del novillo gordo en cuarta balanza comenzó el año en unos US$ 4,2 por kilogramo y en marzo ya había subido 7%, a US$ 4,5 por kilogramo, que fue cuando lo comentamos en este espacio. Luego de eso, siguió aumentando sostenidamente y en junio promedió US$ 4,9 por kilogramo, llegando incluso a superar los US$ 5 el kilogramo al inicio de este mes. De esta forma, el novillo gordo tiene un precio hoy alrededor de 30% superior al de un año atrás.

También se observó algo similar en los precios del ganado de reposición. Según las cifras semanales de la Asociación de Consignatarios de Ganado, tanto los terneros como los novillos livianos acumularon incrementos significativos en lo que va del año, situándose en valores que no se veían desde los picos del invierno de 2022.

RA: La vez pasada comentamos que el impulso de esta valorización del ganado venía de factores tanto externos como internos, ¿estos factores se han mantenido? ¿O hay nuevos factores que lo expliquen?

DM: En términos generales, son los mismos factores que están jugando.

Del lado externo, la demanda internacional mantiene un gran dinamismo, sobre todo desde algunos mercados, como Estados Unidos y Europa. De hecho, Estados Unidos se ha posicionado como el principal destino de la carne uruguaya este año, reemplazando a China, que venía siendo el habitual en años previos. De todos modos, sí vale advertir que desde el mes pasado operadores del sector están viendo algo más de cautela por parte de los compradores de Estados Unidos, a instancias de la incertidumbre que persiste en torno a las políticas arancelarias de la administración de Trump.

Más allá de eso, como mencionamos hace algunas semanas, Estados Unidos está con el stock de ganado más bajo en varias décadas y eso ha resultado en una caída de la producción local de carne y en una creciente necesidad por importaciones. Y recomponer ese stock va a llevar algunos años. De hecho, el Departamento de Agricultura de Estados Unidos estimó que las importaciones de carne tendrán un pico este año, reduciéndose hasta normalizarse recién en el 2029. Además, tampoco las importaciones de haciendas estén permitiendo palear la falta de ganado a nivel doméstico. Estados Unidos habitualmente importa entre 1,5 y 2 millones de cabezas de ganado de México y Canadá, pero este año las entradas de ganado desde México están suspendidas desde mayo, debido a la detección de casos de “gusano barrenador”. Se preveía una reapertura gradual a partir de este mes, pero en los últimos días volvieron a detectarse casos, por lo que se volvió a suspender.

RA: Ahora, decías que Estados Unidos ya se ha vuelto el principal destino de exportación de la carne uruguaya, ¿esto podría profundizarse con el anuncio de aranceles adicionales de 50% para las exportaciones de Brasil?

DM: Si finalmente entrara en vigor ese arancel adicional para Brasil desde agosto, sí, probablemente genere mayores oportunidades para Uruguay y para otros proveedores habituales de carne a Estados Unidos. Brasil es unos de los principales proveedores de carne de Estados Unidos: en la primera mitad del año exportó más del doble que Uruguay. Hasta ahora Brasil paga un arancel de 26% fuera de cuota más el 10% general, igual que Uruguay, Argentina y Paraguay. Pero si Trump avanza con su amenaza, se le estaría adicionando un arancel de 50%, no está claro si sobre el 26% existente previamente o sobre el 36% que rige desde abril, pero en cualquier caso dejando un arancel significativamente elevado… que hace pensar que Brasil quedaría prácticamente por fuera del mercado estadounidense. Pero también hay que tener en cuenta que, entre los principales proveedores, Australia y Nueva Zelanda entran con un arancel de 10%, bastante inferior al de nuestra región.

Con lo observado en lo que va del año con cifras a mayo, las exportaciones uruguayas de carne a Estados Unidos casi que se duplicaron respecto al año previo y representaron el 35% del total en monto. Por otro lado, las ventas a China cayeron cerca de 10% y fueron equivalentes a 25% del total. Mientras que las exportaciones de carne a la Unión Europea aumentaron 60%, siendo el 20% del total en dólares.

RA: Delfina, esta firmeza de la demanda externa se ha reflejado también en precios de exportación más altos, ¿verdad?

DM: Sí. Estamos con valores de exportación realmente muy altos. En las últimas semanas INAC informó precios de exportación de la carne bovina uruguaya superiores a los US$ 5.000 la tonelada carcasa en promedio, lo que marca precios 25% más altos a los de un año atrás y que solo se comparan con los picos de mediados de 2022.

RA: Está claro. Ahora, ¿podemos repasar también los factores locales que están contribuyendo a la suba de valor que están teniendo las haciendas?

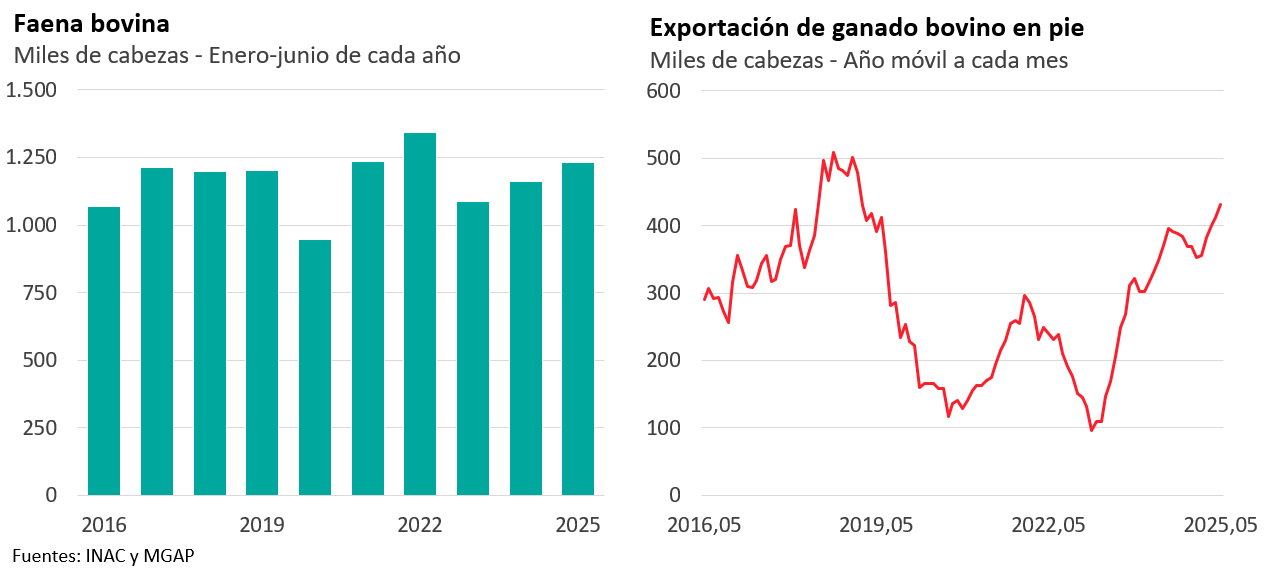

DM: El escenario global de demanda firme y de incremento de los precios de exportación que recién mencionaba, está suponiendo una demanda elevada por ganado de parte de la industria frigorífica local. De hecho, tras una contracción de la actividad sobre finales de 2024, en la primera mitad de este año la faena bovina tuvo un aumento del orden de 5% respecto al mismo período del año pasado, ubicándose en 1,2 millones de cabezas de ganado vacuno. Y esta mayor demanda por parte de la industria se da junto con condiciones climáticas que han sido favorables y que permiten a los productores manejar con mayor tranquilidad su oferta y los tiempos de comercialización.

Y a todo esto se agrega un fuerte dinamismo de la exportación de ganado en pie.

RA: A ver Delfina, profundicemos en eso. ¿A cuánto asciende la exportación de ganado en pie en lo que va del año?

DM: La exportación de ganado bovino en pie aumentó fuertemente en 2023, subió también el año pasado y en enero-mayo de este año fue 20% superior a la de enero-mayo de 2024, totalizando unas 117.000 cabezas de ganado según INAC. El destino mayoritario es Turquía, y en menor medida también se vendió ganado a Marruecos e Israel. Eso completa una extracción de ganado, considerando faena y exportación en pie, cerca de 10% más alta a la de la primera mitad del año pasado.

RA: Entendido. Para terminar, quería preguntarte por el dato que divulgó hace pocas semanas el Instituto Nacional de Investigación Agropecuaria (INIA) sobre la tasa de preñez vacuna, que fue alta por segundo año consecutivo, ¿eso hace previsible que los niveles actuales de actividad en el sector puedan sostenerse hacia adelante?

DM: Efectivamente, el INIA confirmó que la tasa de preñez vacuna se ubicó en 82% este año, luego de un registro de 84% el año pasado. Lo que significó registros históricamente altos.

Con ese dato y considerando que la cantidad de vacas de cría es superior a los 4 millones, los nacimientos volverían a ser muy altos esta primavera y la cantidad de terneros volvería a superar los 3 millones en el conteo de mediados del año que viene, por segundo año consecutivo. Esto es una muy buena noticia para el sector, sobre todo cuando tenemos una industria frigorífica con mucha capacidad ociosa.

Ahora, la preocupación desde la industria frigorífica es que el dinamismo que está teniendo la exportación en pie pone en duda cuántos de esos terneros llegarán a ser faenados en nuestro país (cuando lleguen a edad de faena, allá por 2027).

En definitiva, Romina, con este contexto favorable de precios y sin shocks climáticos negativos, el stock de ganado debería mostrar una suba en estos años. La clave para que eso se traduzca en mayor producción, más exportaciones y crecimiento a lo largo de toda la cadena pasará por cuánto de ese ganado se exporte en pie y cuánto termine yendo a la industria local.