Foto: Santiago Mazzarovich / adhocFOTOS

ROMINA ANDRIOLI (RA): Como ya es sabido, el pasado domingo el Poder Ejecutivo presentó el proyecto de ley de Presupuesto en el Parlamento, cumpliendo con los plazos previstos en la normativa.

En el día de ayer estuvimos compartiendo con ustedes algunos de sus contenidos y seguramente es un tema sobre el que volveremos varias veces más en las próximas semanas a medida que vaya avanzando el debate político sobre las asignaciones presupuestales que propuso el gobierno.

Para la mañana de hoy, nos parecía oportuno dedicar nuestro espacio de análisis económico a repasar las principales cifras que fueron explicitadas en la exposición de motivos del proyecto. ¿A qué ritmo plantea el gobierno bajar el déficit fiscal en los próximos años? ¿Qué factores están detrás de la corrección fiscal propuesta? ¿Sobre qué premisas macroeconómicas se elaboró el proyecto?

Para analizar estos temas, estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

Luciano, si te parece empecemos analizando las proyecciones que explicitó el gobierno en materia fiscal. ¿Hasta dónde se plantea bajar el déficit de las cuentas públicas y a qué velocidad se pretende hacerlo?

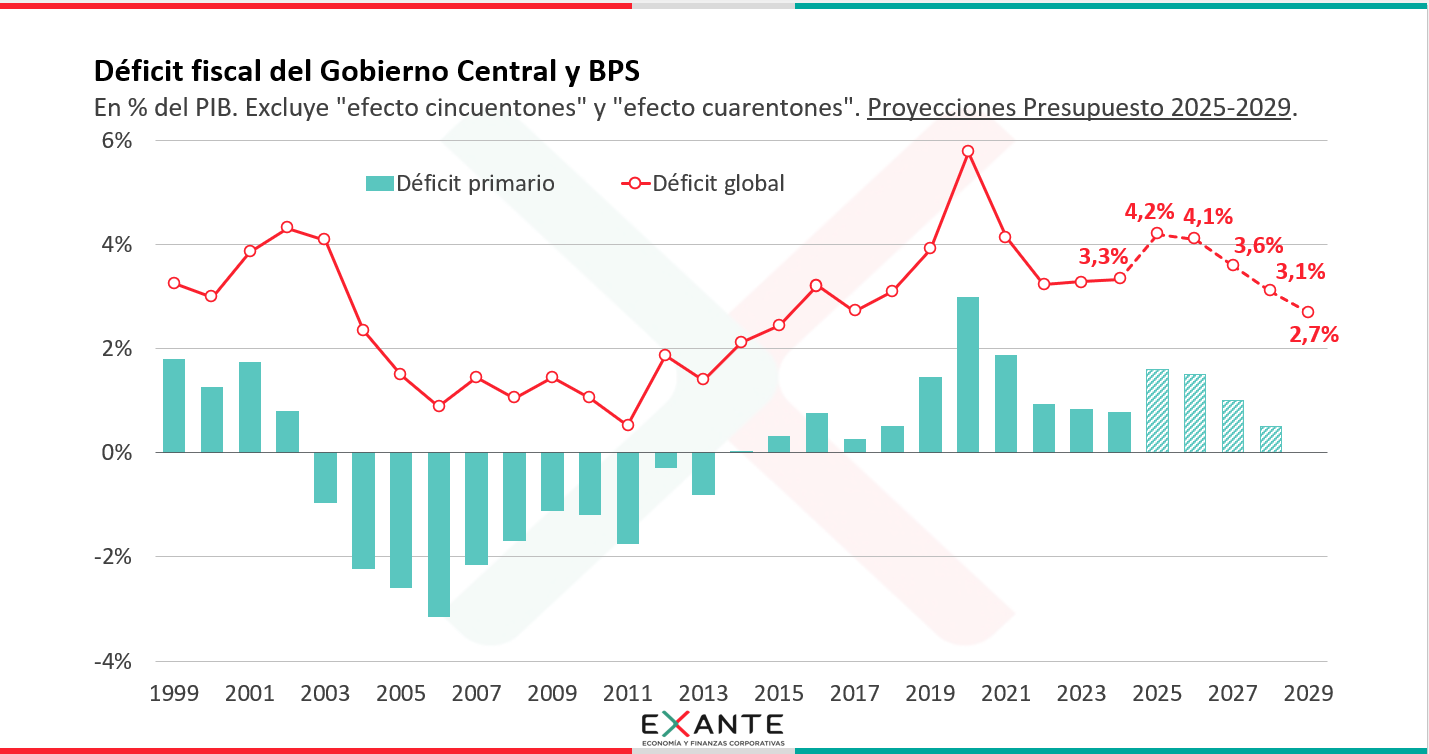

LUCIANO MAGNÍFICO (LM): El proyecto contempla un déficit de la administración central de 2,7% del PIB para el año 2029.

Esto es consistente con que el consolidado del Gobierno Central y el BPS alcance un equilibrio a nivel primario (esto es, antes del pago de intereses) en el final del período de gobierno e implica un ajuste de 1,5% del PIB respecto al registro que se proyecta para el final de este año, que es de un déficit del Gobierno Central y BPS de 4,2% del PIB.

Vale aclarar que estos números están ajustados por el ya conocido efecto “cincuentones” pero también por el efecto “cuarentones”, que es una novedad que se introduce en las cifras fiscales a partir de este año. No creo que valga la pena detenernos en eso ahora, que estamos haciendo un repaso general del proyecto de Presupuesto, pero lo adelanto ya que es un tema que podemos tratar en alguna otra oportunidad.

Habiendo hecho esa aclaración, si analizamos ahora la trayectoria propuesta por el gobierno vemos que la corrección de las cuentas públicas ocurriría en los últimos tres años del período, es decir, entre 2027 y 2029.

RA: ¿Podemos repasar cuáles son los números concretos que se manejan para dichos años?

LM: Sí, claro. Dijimos recién que la proyección para este año era de 4,2% del PIB.

Para el año que viene el gobierno proyecta una relativa estabilidad del déficit de la administración central y luego contempla un descenso progresivo… bajaría de 4,1% a 3,6% del PIB en 2027, de 3,6% a 3,1% del PIB en 2028 y finalmente se ubicaría en 2,7% del PIB en 2029.

Desde la perspectiva del sector público consolidado, esto implica una proyección de déficit global de 3,1% del PIB para 2029, desde los niveles de más de 4,5% del PIB con los que cerraría este año.

Nuevamente, vale mencionar que estamos considerando las cifras ajustadas tanto por el efecto “cincuentones”, como por este nuevo efecto “cuarentones”.

RA: ¿Cómo se pretende alcanzar esa mejora del resultado fiscal? ¿Por dónde pasa el ajuste?

LM: Contesto en términos muy generales con las principales cifras que surgen de la exposición de motivos, pero la verdad es que el análisis detallado de todos los elementos incluidos en el proyecto podría dar para varios intercambios.

A grandes rasgos, el ajuste se explica por el lado de los ingresos. Esto incorpora las medidas impositivas propuestas en el articulado (complemento doméstico del impuesto mínimo global, imposición a las ganancias de capital de inversiones en el exterior, cobro de IVA sobre los envíos por el régimen de franquicias, entre otros), así como un pronóstico de ganancias de eficiencia recaudatoria en el conjunto del período de gobierno

En total, la recaudación de la DGI ascendería a 18,1% del PIB en 2029, desde un nivel proyectado para este año de 16,6% del PIB. Es un aumento de 1,5% del PIB.

Vale aclarar que la exposición de motivos no incluyó estimaciones individuales del efecto de los cambios tributarios propuestos, por lo que será importante, en el caso de que se aprueben los artículos involucrados, analizar la reglamentación que se termine definiendo.

En particular, en lo relativo al impuesto mínimo global también será relevante analizar la propia marcha de este esquema a nivel internacional.

RA: ¿Y a nivel de los egresos? ¿Qué espera el gobierno en relación al gasto público en los próximos años?

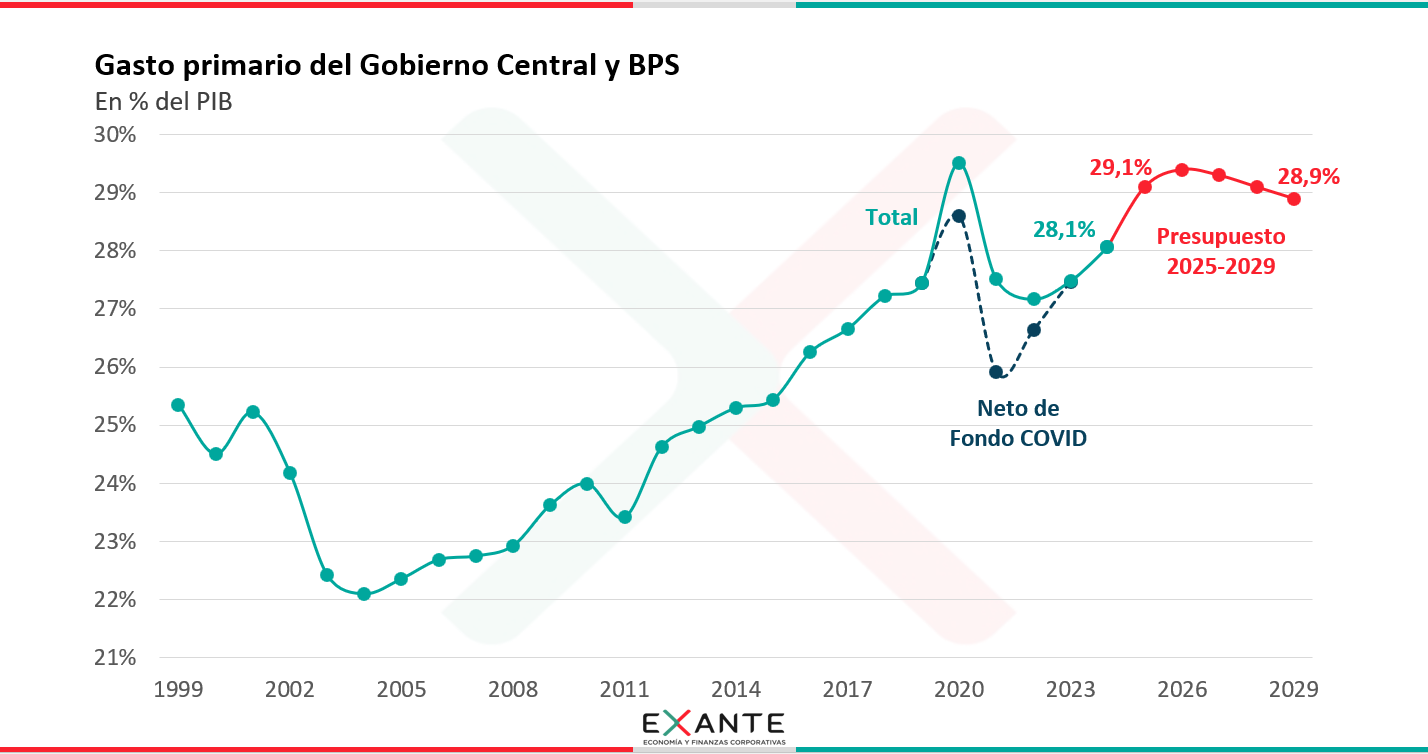

LM: Las autoridades proyectan una relativa estabilidad del gasto público en términos del PIB respecto a los niveles de este año. Sin considerar los intereses, lo que se llama el gasto primario de la administración central se proyecta en 2029 en 28,9% del PIB, frente a una estimación de 29,1% del PIB para el cierre de este año.

Sin embargo, cabe resaltar que esto igualmente implica un aumento de casi 1% del PIB respecto al nivel de gasto primario registrado al cierre del año pasado. Y recordemos que ya veníamos de un par de años de expansión previa.

Hay cambios en las asignaciones de gasto, reenfoques de partidas y elementos que eran transitorios que en todo este lapso se habrán disipado… pero al pasar raya, en términos agregados, estamos ante un presupuesto que supone un nivel de gasto que se asienta en un nuevo escalón, en registros sin precedentes en las últimas décadas.

RA: ¿Te parece si vamos ahora un paso atrás? ¿Con qué premisas macroeconómicas se diseñaron estas proyecciones fiscales? ¿Cuánto espera el gobierno que crezca la economía? ¿Qué proyecciones de inflación maneja?

LM: El Poder Ejecutivo explicitó un escenario de crecimiento de la economía de 2,4% promedio anual en el período de gobierno.

Si vamos al repaso año a año, tenemos que el Poder Ejecutivo contempla una proyección de crecimiento del PIB de 2,6% para el promedio de este año, de 2,2% para 2026 y del orden de 2,5% anual para 2027-2029.

En materia de precios, el gobierno proyecta que la inflación cerrará este año en 4,2% anual, para posteriormente ubicarse en torno a la meta oficial de 4,5% en el resto del horizonte de pronóstico.

De todos modos, en la exposición de motivos del proyecto se menciona que, si las expectativas de los agentes siguen convergiendo hacia la meta de inflación, el Comité de Coordinación Macroeconómica evaluará la posibilidad de fijar un objetivo de inflación menor a 4,5% para los últimos años del período.

RA: ¿Cómo vieron este escenario en Exante?

LM: A nivel macro, es más o menos el escenario que era previsible que el gobierno utilizaría. A nuestro juicio, la proyección de crecimiento puede ser algo optimista. Nosotros proyectamos algo menos de crecimiento del PIB y, como hemos conversado muchas veces en este espacio, todavía no es nada claro que Uruguay pueda crecer sostenidamente a una tasa mayor al 1% que mostró en promedio en la última década.

A su vez, la propia exposición de motivos señala que el escenario externo está sesgado a la baja por los varios frentes de riesgo que se observan a nivel global.

Todo esto pone un signo de interrogación sobre el desempeño futuro de la recaudación, que como decía antes es la piedra angular del plan del gobierno para mejorar el déficit fiscal.

Las premisas macro también suponen cierto riesgo desde la perspectiva del gasto. Las asignaciones presupuestales se definieron con una inflación de 4,5% anual en el conjunto del horizonte de pronóstico. Sin embargo, la posibilidad de que en los próximos años se reduzca la meta de inflación plantea el riesgo de que pueda ocurrir lo que vimos sobre el final del período pasado. Esto es, que el aumento del gasto en términos reales termine siendo superior al previsto, si es que no se ajustan o subejecutan las partidas nominales cuando baje la inflación.

Más allá de todo esto, también tenemos un riesgo derivado del propio timing que se planteó para la corrección fiscal.

RA: ¿A qué te referís con eso, Luciano?

LM: El hecho de que la corrección fiscal se planifique para los últimos años del período de gobierno incluye un riesgo de no cumplimiento de esos pronósticos, a la luz de lo que ha sido el tradicional patrón histórico del gasto público en Uruguay.

La historia muestra que a lo largo de las sucesivas rendiciones de cuentas suelen registrarse aumentos adicionales del gasto, y también el déficit suele subir sobre el final del ciclo de cada gobierno. Ha pasado con gobiernos de todos los partidos en los últimos 40 años, con excepción del gobierno de Jorge Batlle (que obviamente estuvo caracterizado por un contexto muy particular de crisis).

Menciono este riesgo de cumplimiento no como una valoración de la credibilidad de este programa en particular, sino porque la historia desde la vuelta de la democracia nos obliga a ser cautos en relación a la posibilidad de que haya mejoras del resultado fiscal sobre el final del período… y en este caso, el planteo incluye una corrección de 1,5% del PIB en los últimos tres años de gobierno.

Lógicamente, aquí puede generarse toda otra discusión respecto al rol que tuvo la regla fiscal en el pasado período de gobierno y a cómo pueden repercutir los cambios que se plantean en este proyecto respecto a la institucionalidad fiscal, que también es otro debate muy relevante y al que podemos volver en estos próximos días.