Foto: Javier Calvelo / adhocFOTOS

EMILIANO COTELO (EC): En estos días trascendió que la cadena de supermercados Ta-Ta, una de las más grandes del país, estaría próxima a cambiar de manos. Su actual propietario, el empresario argentino Francisco de Narváez, estaría negociando la venta con el grupo paraguayo Vierci Holding, un conglomerado con fuerte presencia regional en el mundo del retail y que ya opera en Uruguay a través de franquicias de comida rápida.

Según información de prensa, se estima que la operación se ubique entre los US$ 150 y los US$ 200 millones, fondos que los actuales dueños destinarían a financiar la compra de Carrefour en Argentina.

Esta transacción, si se concreta, implicaría un movimiento significativo para el mercado uruguayo, teniendo en cuenta que Ta-Ta tiene más de 90 locales en todo el país y que la venta podría cambiar el mapa competitivo y las estrategias comerciales dentro del supermercadismo local.

A partir de esta noticia, nos pareció oportuno revisar cómo se vienen desempeñando los supermercados en Uruguay. ¿Qué está pasando con los volúmenes de venta, en un contexto de mayor competencia del delivery, los minimercados y los autoservicios? ¿Cómo evolucionan sus costos y su rentabilidad? ¿Y cómo comparan sus métricas con las de otros rubros de consumo masivo en nuestro país? Lo conversamos en los próximos minutos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Para empezar, Alicia, ¿cómo se vienen desempeñando las grandes cadenas en términos de ventas? ¿Cuánto están facturando y a qué ritmo crecen?

ALICIA CORCOLL (AC): Bien. Aclaro que para este análisis voy a conjugar dos fuentes de información. En general me voy a estar refiriendo a lo que se desprende de los estados financieros de las grandes cadenas de supermercados, que están disponibles en la Auditoría Interna de la Nación para 2024 y permiten conocer no solo la dinámica de ventas, sino también los parámetros de costos, márgenes y otros indicadores con los que suelen operar.

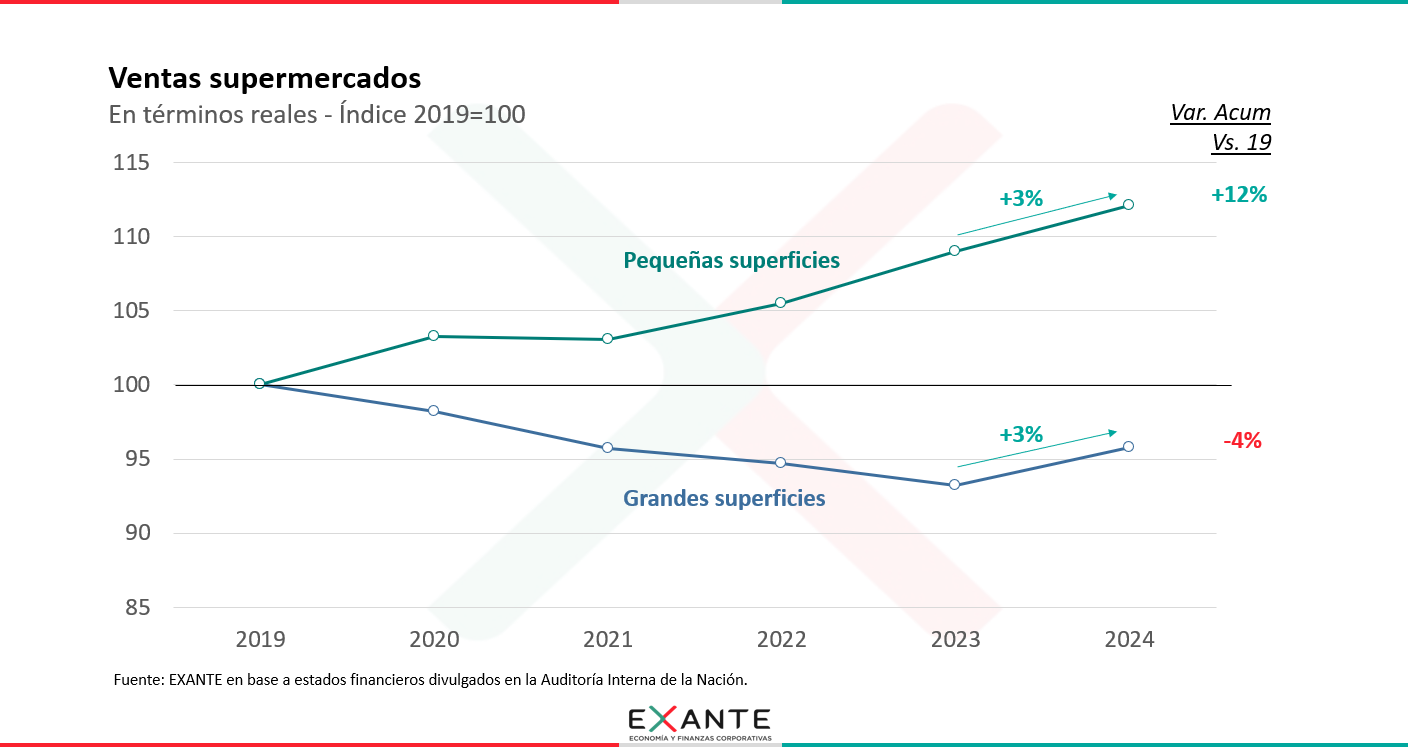

Con esa fuente, tenemos que a 2024 las grandes cadenas facturaron, en números redondos, unos US$ 2.500 millones, creciendo en términos reales 3% frente a 2024. Ese aumento de 2024 implica un cambio de pisada frente a años previos, porque las ventas consolidadas en este sector venían cayendo sistemáticamente. De hecho, aún con este repunte, las ventas de las grandes cadenas acumulan una caída de 4% en términos reales versus 2019.

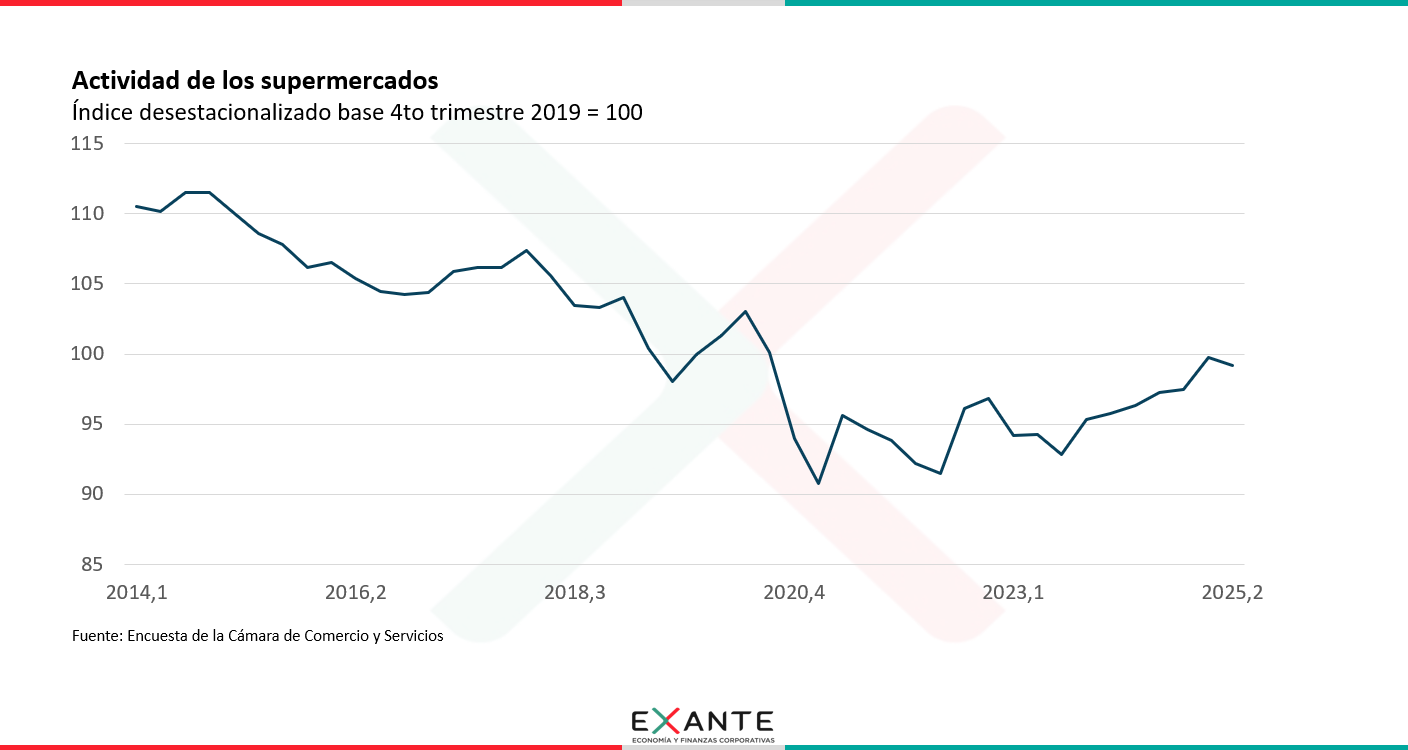

Y, por otro lado, hay otra referencia a mirar, que es el indicador de actividad de este rubro en la Encuesta de la Cámara de Comercio y Servicios del Uruguay. Es bastante coincidente, en el sentido de que también muestra crecimiento en ventas durante 2024 y una caída acumulada en el eje del 4% frente a 2019. Como este indicador de la Cámara tiene más historia, nos permite ver que la tendencia bajista que hubo hasta 2023 comenzó bastante antes. De hecho, frente a 2014 —para tomar la última década— las ventas habrían caído un poco más de 10%.

RA: Claro, es que fueron años de muchos cambios para el rubro, desde la pandemia hasta el avance de los minimercados y la expansión de los canales online. ¿Cómo queda parado el supermercadismo frente a otros rubros de consumo masivo en esa perspectiva más larga?

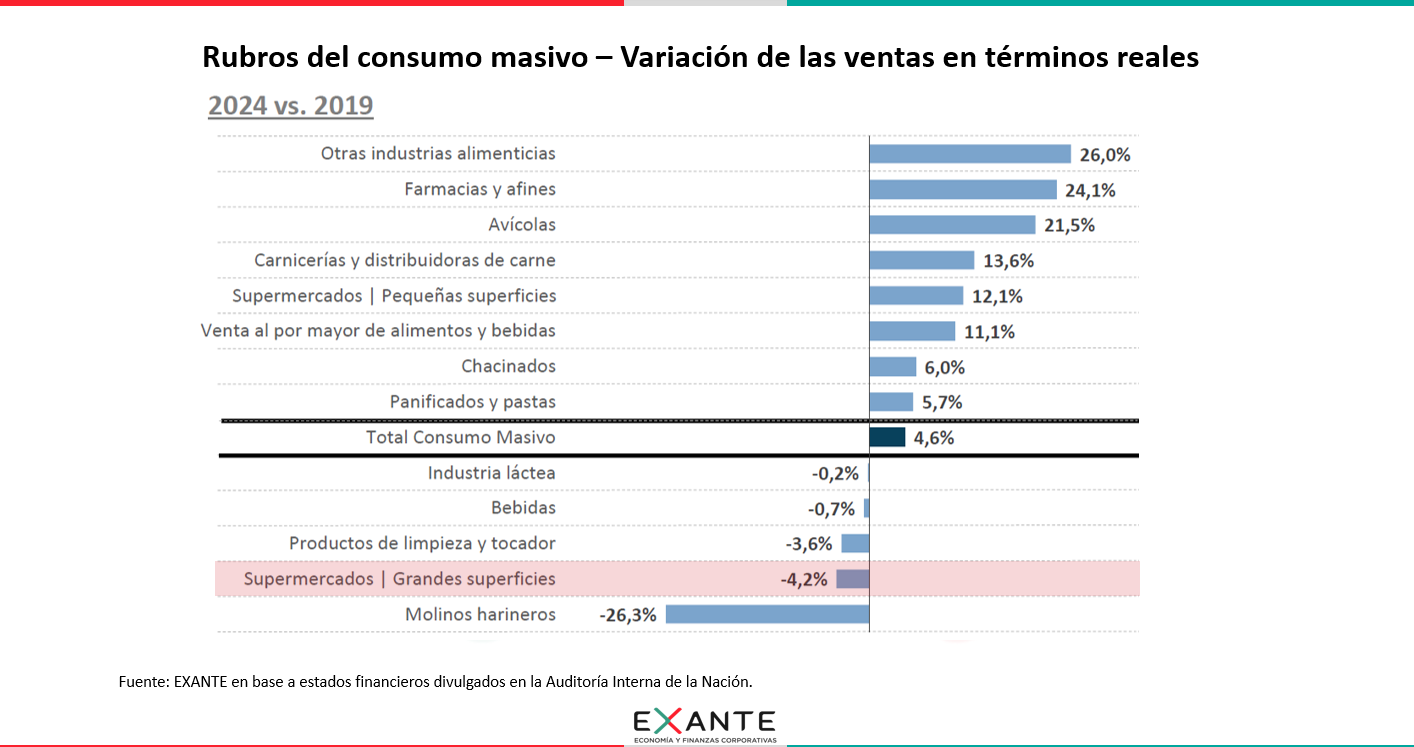

AC: Exacto. En los rubros de consumo masivo en general se vio un aumento en ventas durante 2024 (aunque bastante heterogéneo). Dentro de ese panorama, el crecimiento de 3% que tuvieron las ventas agregadas de las grandes cadenas de supermercados estuvo comparativamente bien; fue muy similar al de las pequeñas superficies (donde en Exante tenemos información sistematizada para unas 100 sociedades) y también parecido al que tuvieron las empresas dedicadas a la venta al por mayor de alimentos y bebidas y de productos de limpieza y tocador, rubros donde el aumento de ventas también estuvo entre un 3% y 4% en términos reales el año pasado.

Ahora bien, frente a 2019 el desempeño de las grandes superficies sí luce negativo. Recién mencionaba que en 2024 estaban un 4% por debajo del nivel de ventas pre-pandemia; y es cierto que algún otro rubro dentro del consumo masivo también está con caída en esa comparación, pero la mayoría de los subsectores están por encima. Hay casos con aumentos de dos dígitos en el acumulado del quinquenio, como las distribuidoras de alimentos y bebidas y también las farmacias (donde relevamos los estados financieros de las más grandes). También en los supermercados de menor superficie se vio un crecimiento importante: en ese grupo las ventas están alrededor de 12% por encima del nivel de 2019 en términos reales.

RA: ¿Podemos concluir, entonces, que las grandes cadenas han ido perdiendo terreno frente a las pequeñas superficies?

AC: Sí, la diferencia en la dinámica entre grandes y pequeñas superficies es muy marcada. En 2024 ambos segmentos crecieron a un ritmo similar (alrededor de 3% real), pero en las pequeñas ese aumento se suma a varios años de crecimiento sostenido; y, por eso, frente a 2019, el contraste es tan fuerte.

Quiero precisar que en el caso de las pequeñas superficies estamos trabajando con una muestra, no con la totalidad del sector. Lo que analizamos son algo más de 100 sociedades que facturaron en conjunto unos US$ 1.200 millones en 2024. Ahí entran los minimercados de formato más moderno (como Frog, Kinko o Devoto Express, por mencionar algunos ejemplos muy visibles), los supermercados que operan en grupos de compra —estas alianzas para negociar mejores condiciones— y también algunos supermercados de barrio o más atomizados (probablemente los de mayor tamaño, ya que tienen que haber superado el umbral requerido para reportar estados contables). La muestra incluye además a PedidosYa Market, que irrumpió hace ya un tiempo y seguramente ha crecido fuerte, incrementando la competencia en el canal online. Entonces, no es una muestra plenamente representativa, pero sí da un panorama razonable del segmento; y la conclusión de que las pequeñas superficies vienen ganando participación frente a las grandes es bastante clara. Por supuesto, estamos hablando de tendencias por formato a nivel agregado, la realidad por empresa es siempre heterogénea.

RA: Más allá de la dinámica de las ventas, ¿qué pasó con los márgenes de los supermercados? ¿También se observa que a las pequeñas superficies les ha ido mejor que a las grandes cadenas desde este punto de vista?

AC: De por sí, grandes y pequeñas superficies operan con parámetros distintos. Las grandes cadenas trabajan con márgenes brutos más altos, porque en general tienen mayor capacidad de negociación con proveedores. Puntualmente, en 2024 ese ratio en mediana fue de 34% en las grandes cadenas, versus 27% en las pequeñas superficies. Hubo variaciones en los últimos años, pero en términos generales en ambos casos el margen bruto está en niveles similares a los de 2019, incluso un poco por encima.

En contrapartida, los gastos de administración y ventas son más pesados en las grandes cadenas: allí pesan 28% de la facturación, versus 22% en las pequeñas superficies. En las grandes superficies están prácticamente igual que en 2019, mientras que en las pequeñas superficies han subido unos dos puntos en el quinquenio.

Contemplando ambas cosas, margen bruto e incidencia de gastos de administración y ventas, la verdad es que los márgenes operativos terminan siendo bastante similares entre ambos formatos. El margen EBITDA (indicador que toma resultados antes de intereses, impuestos, amortizaciones y depreciaciones) estuvo en mediana en torno a 7% para las grandes cadenas, subiendo algunas décimas frente a 2023 y unos dos puntos respecto a 2019. En las pequeñas superficies, el margen EBITDA en mediana fue 6,5%, estable en el último año, pero también algo por arriba que en 2019. Así que, en definitiva, en ambos segmentos los márgenes operativos son algo superiores a los pre-pandemia; aún cuando las grandes cadenas están abajo en volumen de ventas y las pequeñas superficies están claramente arriba.

RA: Está claro. ¿Podemos decir, entonces, que, en términos de rentabilidad, las grandes cadenas están en línea con los supermercados pequeños?

AC: Al hablar de rentabilidad hay que precisar bien qué estamos analizando concretamente. En términos de márgenes operativos (como porcentaje de la facturación), efectivamente los dos formatos muestran resultados comparables. Ahora, la cantidad de activos puestos en el negocio es distinto entre uno y otro negocios; y eso termina implicando niveles de rentabilidad sobre activos bien diferentes. La inversión en las grandes superficies es mucho mayor y se refleja en lo que en términos financieros es una menor rotación de activos (esto es, en un menor nivel de ventas por dólar de inversión o de activo).

Por lo tanto, pese a tener márgenes operativos similares, las grandes cadenas terminan teniendo un menor retorno sobre el activo involucrado en el negocio; esto es, un menor ROA en la jerga. En concreto, en 2024 la mediana de ROA en las grandes superficies fue de 12%, mientras que en las pequeñas superficies fue de casi el doble, la mediana se ubicó en 22%.

RA: ¿Y qué está pasando con la última línea del estado de resultados? ¿Qué ganancias netas están alcanzando las grandes cadenas de supermercados y cómo comparan en esa métrica con las pequeñas superficies?

AC: En las grandes cadenas el margen neto (el resultado neto sobre ventas) termina siendo algo más elevado al de las pequeñas superficies: en mediana el ratio es 6,5% para las grandes cadenas, versus 4,7% en las pequeñas superficies. Las diferencias respecto a lo que comentábamos para el margen EBITDA radica sobre todo en la incidencia de los resultados no operativos, que suelen ser positivos en las grandes cadenas (y no así en las pequeñas superficies), por el equivalente a algún punto de la venta.

En cualquier caso, aun con esta diferencia a favor en términos de márgenes netos, el resultado neto sobre patrimonio, que es otro indicador habitual de rentabilidad de un negocio, es algo más bajo en las grandes superficies que en las pequeñas. En 2024 y tomando medianas, el ratio de resultado neto sobre patrimonio fue de 21% para las grandes superficies y de 32% en las pequeñas.

RA: Alicia, ya para cerrar, 2023 estuvo muy marcado por la diferencia de precios con Argentina. El escenario cambió en 2024 y 2025. ¿Dirías que, desde el punto de vista macroeconómico, fueron años mejores para el sector? Y en ese sentido, ¿qué podemos esperar para 2026?

AC: Sí, 2023 fue muy particular por la brecha de precios con Argentina. Ese efecto se fue diluyendo y los ingresos de los hogares mejoraron en estos años, así que 2024 y este 2025 fueron años más favorables para el sector desde el punto de vista de la macro. De hecho, los datos de la Cámara de Comercio muestran que al menos la primera mitad de 2025 volvió a ser de crecimiento para las ventas de los supermercados.

En definitiva, Romina, estamos frente a un mercado en movimiento. No solo por las transacciones que trascendieron estos días, sino también por cambios más estructurales: el desarrollo de canales online, la entrada de nuevos formatos y jugadores, nuevas estrategias de expansión y un crecimiento muy marcado de las pequeñas superficies. Todo eso configura un panorama competitivo bastante dinámico.

De cara a 2026, diría que el entorno económico es relativamente favorable y no muy distinto al de este año. Aunque la economía crece poco, el empleo sigue en niveles récord y resulta esperable que veamos nuevos aumentos del salario real (aunque más moderados que en años previos). Todo eso permite prever que el consumo privado debería seguir creciendo. Los estados financieros que se irán conociendo en los próximos meses permitirán ver cómo se va traduciendo esto en los números de las empresas, tanto para los rubros de consumo masivo en general como para el supermercadismo en particular.