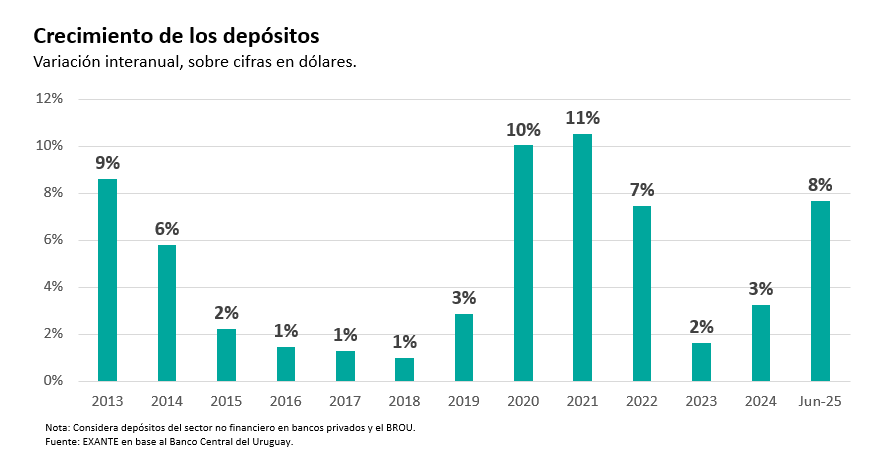

EMILIANO COTELO (EC): Esta semana se publicaron los estados financieros de los bancos, correspondientes al primer semestre del año. Son números que no pasan desapercibidos: 2025 está siendo otro año de crecimiento fuerte de los depósitos, esta vez de 8% al comparar frente a junio del año pasado.

¿Cuán generalizado es este aumento en los depósitos? ¿Qué efectos puede tener sobre la dinámica del crédito y la actividad en Uruguay? ¿Y qué tan sostenible es este tipo de aumentos? Lo conversamos en los próximos minutos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Alicia, el tema que estamos tocando hoy puede parecer muy técnico, pero dice mucho sobre cómo se está moviendo la plata en Uruguay. ¿Podemos empezar ubicando a los oyentes respecto a cuanto es el monto total de depósitos en la plaza uruguaya? ¿Y poner en perspectiva ese aumento de 8% que destacaba Emiliano recién?

ALICIA CORCOLL (AC): Claro. Para ubicarnos, el saldo agregado de depósitos en bancos (considerando al BROU y a la banca privada) totalizaba a junio unos US$ 44.600 millones. Hay vaivenes mensuales, pero los depósitos subieron, por ejemplo, un 4% en el segundo trimestre del año y un 8% sí frente a junio de 2025.

Es un aumento importante, sin dudas. Es más intenso que el que se había visto en 2023 y 2024, años en que los depósitos ya venían de hecho creciendo a un ritmo interesante, en el eje del 2-3% anual. Y de esta manera, se consolida un período bastante prolongado de aumento fuerte en el saldo depositado, que comenzó durante la pandemia y siguió en su salida, con incrementos que llegaron a ser de dos dígitos entre 2020 y 2022. Para tener otra referencia, los depósitos hoy equivalen a un 55% del PIB, cuando en 2019 no llegaban a un 50%.

Antes de ese punto de inflexión, los depósitos atravesaban un período de estancamiento. No caían, pero crecían a un ritmo bastante acotado.

RA: Entonces, ¿hubo un punto de quiebre con la pandemia? ¿Se empezó a ahorrar más?

AC: Exacto. Con la pandemia y de hecho no solo en Uruguay sino en buena parte del mundo, hubo un salto relevante en los depósitos. Al haber menos movilidad, menos oportunidad de consumo y tanta incertidumbre, se dio un fenómeno de “ahorro forzoso”.

Recién decía, acá en Uruguay llegamos a ver tasas de aumento del orden del 10-11% anual allá por 2020 y 2021. Y la verdad, es que ese escalón no solo no se desvaneció, sino que los depósitos siguieron creciendo en años posteriores (aunque a tasas ya más moderadas). Probablemente en esta evolución más reciente Uruguay se desligó de las tendencias globales; hay estadísticas que muestran que en otros países el “colchón” de ahorro generado durante la pandemia bajó bastante (en algunos casos, como en Estados Unidos, prácticamente ya desapareció).

RA: ¿Está habiendo algún cambio en el patrón con el que los uruguayos estamos depositando? Porque suele enfatizarse que el sistema bancario en nuestro país está muy dolarizado. ¿En qué moneda se está dando este aumento más reciente de los depósitos?

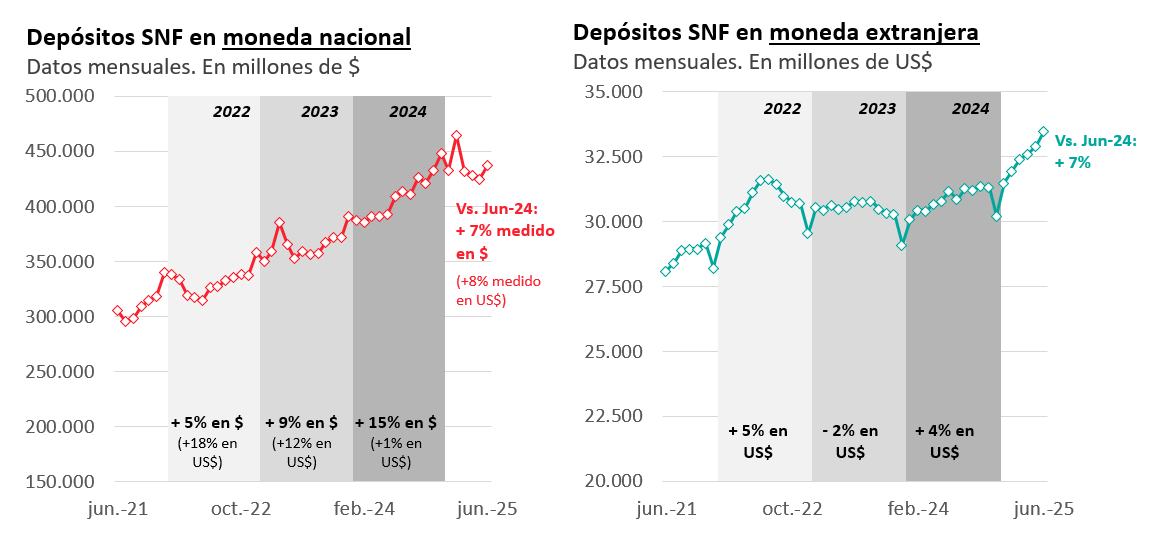

AC: Sí, es cierto que el sistema financiero uruguayo ha estado históricamente muy dolarizado, y eso en gran medida se mantiene. Pero en esta última fase de crecimiento de los depósitos se observa que tanto los depósitos en moneda nacional como en moneda extranjera crecen, pero los primeros lo hacen con más fuerza.

Este año en particular, con los datos a junio, ambos tipos de depósitos crecían a un ritmo muy similar, pero en 2023 y 2024 la operativa en moneda nacional estuvo bastante más dinámica: medida en pesos creció 9% en el 23 y 15% en el 24, mientras que los depósitos en moneda extranjera (medidos en dólares) de hecho cayeron 2% en el 23 y subieron 4% en el 24.

Igualmente, los depósitos en moneda extranjera siguen siendo mayoritarios. La dolarización bajó unos cuantos puntos, pero sigue siendo muy alta… en torno a 75%. Además, aunque frente a un año atrás las dos operativas crecen parejo, en términos absolutos el aumento total —unos 3.200 millones de dólares— se explicó en un 70% por más depósitos en moneda extranjera y en un 30% por más depósitos en moneda extranjera.

Así que no diría todavía que es un cambio estructural, pero sí que, en forma incipiente, estamos ante una mayor preferencia por la moneda nacional que un tiempo atrás.

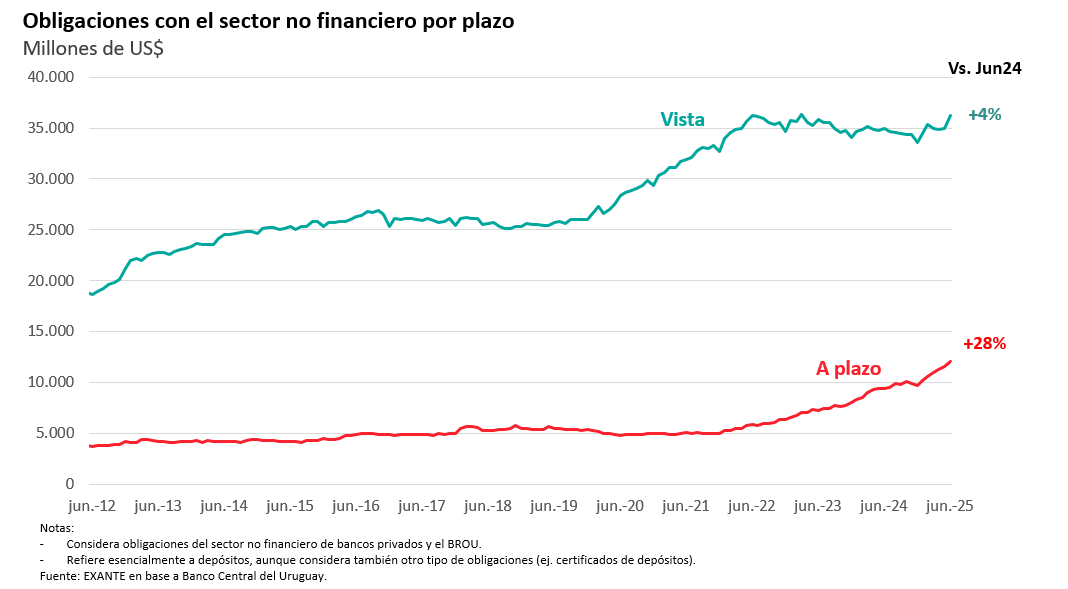

Y otro cambio que también me parece interesante marcar es que ya desde hace un tiempo estamos viendo un despegue de los depósitos a plazo, que antes venían muy chatos.

RA: Detengámonos en este otro cambio que mencionás. ¿Cuán fuerte es el repunte de los depósitos a plazo? ¿Por qué te parece un dato relevante?

AC: Fuerte. Ahora a junio, tenemos que en la comparación interanual los depósitos a plazo crecieron 28%, mientras que los depósitos a la vista subieron 4%. En montos siguen pesando bastante más estos últimos, pero el cambio en esta dimensión es bien notorio: los depósitos a plazo eran solo un 15% del total allá por 2015 y ahora pesan un 25% (suman más o menos unos US$ 12.000 millones). De hecho, los depósitos a plazo estuvieron mucho tiempo creciendo muy pero muy poco y recién en 2022 empezaron a subir; y lo hacen como decía recién a un ritmo intenso, porque el saldo más que se duplicó en este período de dos años y medio.

Lo menciono porque marca una ruptura con el patrón que se instaló tras la crisis de 2002. En aquel momento, las restricciones para retirar fondos, las reprogramaciones y las reestructuras generaron una pérdida de confianza en el sistema y especialmente en los depósitos a plazo. Desde entonces, muchos uruguayos prefirieron mantener su dinero en cuentas líquidas, que pudieran mover en cualquier momento.

Además, este cambio tiene implicancias importantes para la gestión del negocio de los propios bancos.

RA: ¿En qué sentido, Alicia?

AC: Sin entrar en detalles técnicos, en el sentido de que para los bancos los depósitos a plazo representan un fondeo más estable que los depósitos a la vista. Para los clientes, tener el dinero líquido es más cómodo, pero hay para los bancos esos fondos pueden ser volátiles. Mayor proporción de depósitos a plazo debería ayudarlos en su planificación y gestión de la liquidez y alentar la oferta de créditos a plazos más largos.

Incluso esto ayuda a entender por qué el crédito hipotecario y la financiación de proyectos a largo plazo no están muy desarrollados en Uruguay. La falta de captación a plazo seguramente haya sido un factor inhibidor.

RA: Queda entendido. Ahora, ¿cuáles pueden ser los motivos detrás de estas dinámicas en los depósitos? ¿Qué hipótesis manejan desde Exante?

AC: En parte, puede reflejar una mayor confianza general en el sistema financiero. También influyen elementos del entorno macroeconómico, como la consolidación de una inflación más baja y la poca suba del tipo de cambio, que, junto con tasas de interés altas tanto en pesos como en unidades indexadas, favorecen un corrimiento hacia colocaciones en moneda nacional.

Tengamos presente que estamos en un momento de gran competencia entre los bancos por atraer depósitos (y en particular, depósitos a plazo). Los suelen ofrecer como un producto de inversión dentro de su grilla comercial y los remuneran con tasas altas para lo que eran sus parámetros habituales. Obviamente, también índice la digitalización, que los vuelven un producto más accesible para los usuarios (por ejemplo, facilitando su apertura y gestión desde aplicaciones o webs).

Así que juegan varias cosas. Y lo central es que el aumento de los depósitos vino acompañado de una mayor diversificación. Deberíamos verlo como una buena señal, sobre todo si se logra canalizar ese ahorro hacia inversión productiva. Eso permitiría fortalecer un círculo virtuoso entre ahorro, crédito y crecimiento económico.