Foto: Mauricio Zina / adhocFOTOS

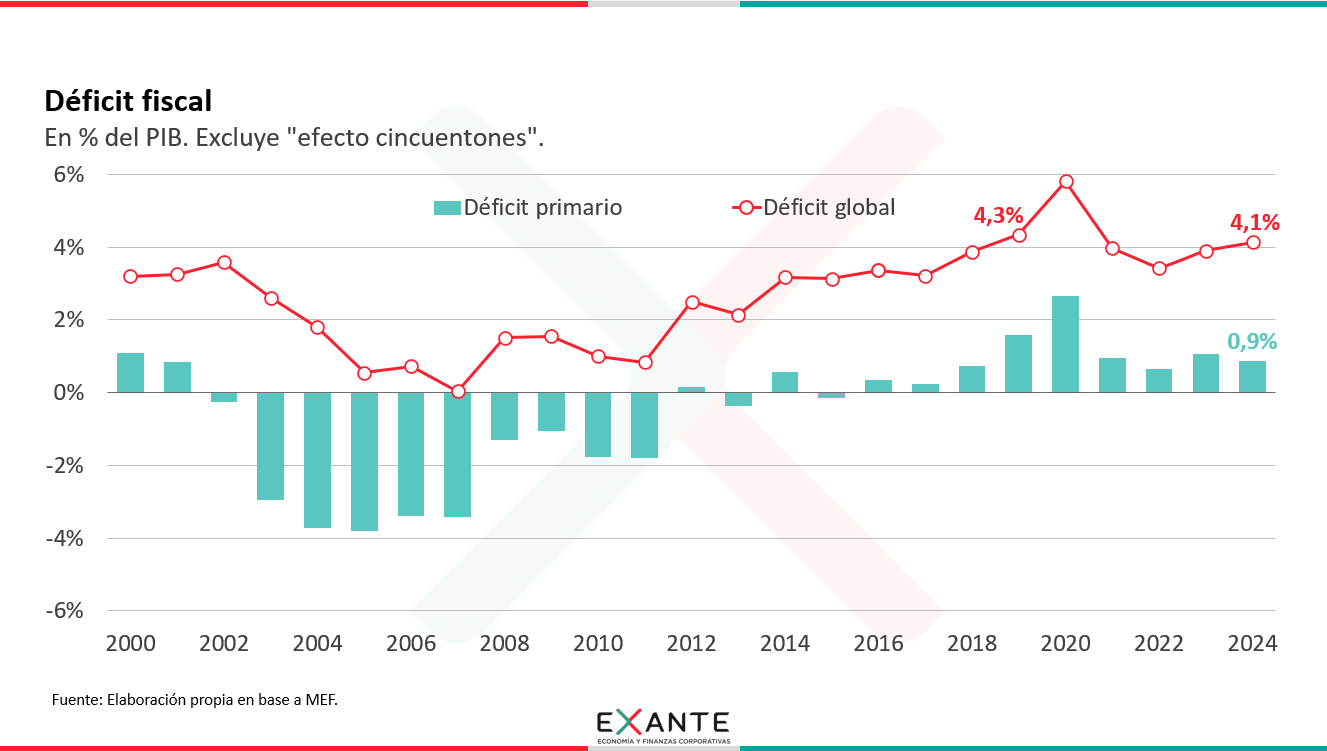

EMILIANO COTELO (EC): De acuerdo con las últimas cifras divulgadas por el Ministerio de Economía y Finanzas, el déficit fiscal del sector público consolidado se ubicó al cierre del año pasado en 4,1% del PIB.

A lo largo de la campaña electoral e incluso durante estos meses de transición, la evolución de este indicador suscitó un importante debate entre las diferentes tiendas políticas.

Por un lado, el actual oficialismo argumenta que las finanzas públicas mejoraron durante estos últimos cinco años. En tanto, desde el Frente Amplio se manifiesta que el déficit fiscal permanece en niveles similares a los de 2019, que el gobierno ha mantenido por fuera del perímetro fiscal algunas partidas y que el endeudamiento público durante este período de gobierno experimentó una suba importante.

Aprovechando esta coyuntura, les proponemos dedicar el espacio de análisis económico de hoy a analizar en detalle la situación fiscal de Uruguay. Para esto, estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente de Exante.

GASTÓN GONZÁLEZ (GG): Luciano, si te parece empecemos poniendo algunos números para contextualizar esta comparación entre la situación fiscal actual y la que teníamos en 2019.

LUCIANO MAGNÍFICO (LM): Perfecto. Empiezo con una aclaración y es que a lo largo de este intercambio me voy a estar refiriendo a las cifras fiscales que publica directamente el Ministerio de Economía. Esto es, sin considerar ajustes por partidas extraordinarias o componentes cíclicos, más allá del efecto de los llamados “cincuentones”.

Habiendo hecho esa aclaración y como decía Emiliano al principio, el déficit fiscal del sector público consolidado se situó al cierre del año pasado en 4,1% del PIB. Esto supone un registro similar al que tuvimos al cierre de 2023 y una mejora muy marginal respecto al déficit de 4,3% del PIB correspondiente a 2019, que fue el último año de la administración del Frente Amplio.

Si nos enfocamos en la administración central, que es el perímetro sobre el cual el Ministerio de Economía ha puesto énfasis en la definición de la regla fiscal, los datos marcan que el déficit del Gobierno Central y el BPS se situó en 2024 en 3,4% del PIB.

Con esa definición entonces, el déficit es menor que el que comentábamos para el sector público consolidado y a su vez, también se observa una mejora respecto a las cifras que teníamos en 2019, de alrededor de medio punto del PIB.

GG: Por lo que decís Luciano entonces, en términos del resultado agregado del sector público no hemos tenido diferencias significativas respecto a 2019, ¿no?

LM: En términos del resultado consolidado, como decía antes, los datos marcan una mejora muy marginal en este período de gobierno.

Sin embargo, pese a esa similitud en el resultado, lo cierto es que sí hemos tenido cambios importantes de composición.

Con esto me refiero a que la igualdad en términos del balance se alcanza con un nivel de gasto público sobre PIB más alto que el que teníamos en 2019. Eso se compensa con ingresos más altos, tanto en la administración central como en términos del resultado de las empresas públicas.

En concreto, el gasto total del sector público no financiero (es decir, sumando todos los gastos de la Administración Central, las inversiones de las empresas públicas y los intereses de todo el sector público salvo el BCU) se situó en diciembre en 31,5% del PIB, casi un punto del PIB por encima de las cifras de 2019.

Ahora, más allá de la comparación directa con 2019, a nuestro juicio también es importante entender cómo terminan las cifras fiscales respecto al mandato de ajuste con el que asumió la actual administración.

GG: ¿Y qué marcan los números bajo esa perspectiva? ¿Qué conclusiones podemos sacar respecto al cumplimiento del gobierno de los objetivos fiscales que inicialmente se había propuesto?

LM: En la campaña electoral de hace cinco años se habían explicitado objetivos muy ambiciosos y eso se plasmó en la propia Ley de Presupuesto, con una meta de llevar el déficit fiscal del sector público consolidado a niveles del orden de 2,5% del PIB.

Lo que terminó sucediendo es que el déficit fiscal en vez de ubicarse en 2,5% del PIB, terminó en torno a 4% del PIB y cuando miramos los desvíos línea a línea, eso se explica esencialmente por un mayor gasto del que inicialmente se había previsto.

GG: ¿Podemos repasar con algo más de detalle estos números? ¿Qué tan grande fue el desvío del gasto público respecto a lo proyectado?

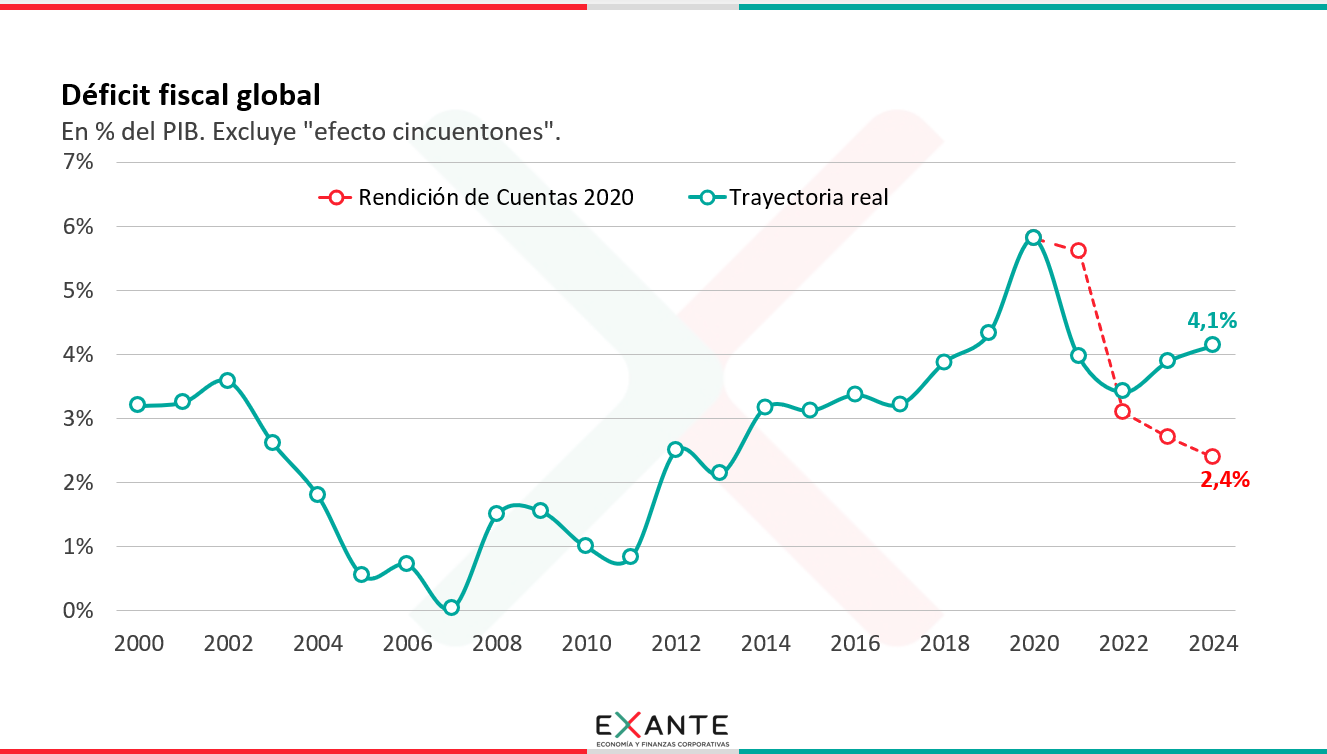

LM: Para hacer este ejercicio, nos vamos a basar en la rendición de cuentas del año 2020 presentada en junio de 2021, dado que las proyecciones introducidas en la Ley de Presupuesto a inicios del mandato estaban explicitadas en términos de la base anterior del PIB y por ende, no son comparables con los valores efectivos observados al cierre de 2024.

Habiendo hecho esa aclaración, hace casi cuatro años el gobierno esperaba finalizar su mandato con un déficit fiscal consolidado de 2,4% del PIB y con un nivel de gasto público de 29,5% del PIB, lo que implicaba un ajuste de un punto del PIB respecto a las cifras de 2019.

Como mencionamos anteriormente, el resultado terminó siendo de 4,1% del PIB y el gasto en vez de reducirse, terminó aumentando en un punto del PIB, pasando de 30,6% del PIB en 2019 a 31,5% del PIB.

Como hemos dicho otras veces en el programa, estos niveles de desequilibrio fiscal desafían la sostenibilidad de las cuentas públicas. Esto a su vez, acentúa la necesidad de que la próxima administración se embarque en un proceso de ajuste de las finanzas públicas.

GG: Queda claro, Luciano. Ahora, también es cierto que más allá de esa previsión inicial, el gobierno fue ajustando sus proyecciones a medida que fue avanzando su mandato, ¿no?

LM: Sí, si vamos a una mirada de más corto plazo, en su última rendición de cuentas las autoridades contemplaban un déficit de 3,1% del PIB para la administración central y de 3,3% del PIB para el sector público consolidado en 2024. Como decía antes, las cifras efectivas terminaron siendo de 3,4% y 4,1% del PIB.

Por lo que desde esa perspectiva el déficit también estuvo por encima de las proyecciones oficiales.

A su vez, el año pasado el gobierno ya había anunciado un incumplimiento de los primeros dos pilares de la regla fiscal, relativos a la meta indicativa de resultado estructural (esto es, el resultado depurado de efectos transitorios o cíclicos) y al tope de crecimiento del gasto de la administración central. A su vez y en relación al tercer pilar, el gobierno hace unos meses también había ejecutado la ampliación del tope del endeudamiento neto aduciendo un deterioro de precios relativos importante durante 2023 y 2024.

Estos últimos elementos que estoy señalando son algunas referencias rápidas respecto a los pilares de la regla fiscal. Este es un análisis que vamos a poder enriquecer en los próximos días, cuando el Ministerio de Economía presente su estimación del resultado fiscal estructural para el año pasado, así como el informe de revisión del propio Consejo Fiscal Asesor.

GG: Recién decías que los niveles de déficit fiscal que tenemos actualmente desafían la sostenibilidad de las cuentas públicas. Pero por el otro lado, el riesgo país de Uruguay sigue en niveles muy bajos y las agencias calificadoras incluso han mejorado la nota crediticia de nuestro país. ¿Cómo puede conciliarse eso?

LM: A ver, tal como decís, los mercados internacionales mantienen una visión muy positiva de Uruguay, que resulta de una combinación de diferentes elementos. Uruguay tiene un perfil de deuda robusto, con vencimientos largos, mucho más saludable que el de muchos países de la región. También ha avanzado en lo relativo a la llamada institucionalidad fiscal, aunque quede mucho trabajo por delante… Todos estos son elementos que juegan favorablemente para nuestro país.

De todos modos, también es peligroso descuidar la dinámica de la deuda. Si eventualmente no se corrige el nivel de déficit fiscal, la deuda pública va a seguir subiendo en porcentaje del PIB y en algún momento eso se puede tornar problemático.

En Exante estimamos que para estabilizar la deuda pública se requiere un superávit primario del orden de 1% del PIB. Si lo comparamos con el actual déficit primario de 1% del PIB, implicaría una corrección de alrededor de dos puntos del PIB respecto a los niveles actuales.

Es cierto que el contexto externo ha cambiado mucho en estos años tras el COVID, y que en el mundo en general se ha observado un deterioro fuerte de los indicadores fiscales, que en términos relativos dejan mejor parado a Uruguay frente a sus pares. Sin embargo, Uruguay ya viene arrastrando esta situación fiscal hace ya varios años y la necesidad de ajuste continúa existiendo.