Foto: Flickr

EMILIANO COTELO (EC): En estos últimos días se fueron conociendo datos sobre el desempeño económico de varios países de la región. En Argentina, además, el panorama económico estuvo bastante movido, con la noticia de un nuevo endurecimiento al “cepo” cambiario para importaciones y una disparada de las cotizaciones informales del dólar.

Con este contexto, hoy les proponemos poner el foco en cómo vienen marchando las economías de nuestros vecinos y cuáles son las perspectivas para los próximos meses. Lo conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Se han ido conociendo datos de actividad económica en la región. ¿Empezamos comentando lo que dejaron los principales números?

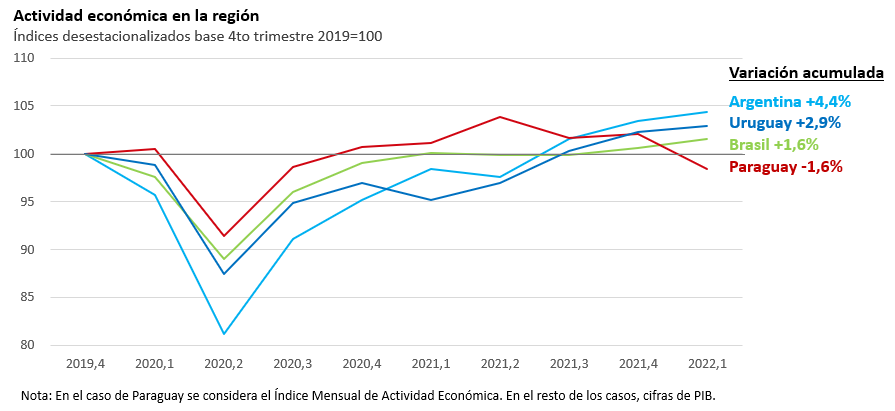

ALICIA CORCOLL(AC): Sí. La semana pasada se conocieron los datos de PBI de Argentina y Paraguay del primer trimestre, que se suman a los de Brasil que ya teníamos desde hace un tiempo. Estos datos muestran que el crecimiento en la región viene siendo bastante irregular, contrastando con el rebote muy generalizado que se había observado en 2021.

En enero-marzo el PBI de Brasil aumentó 1% frente al trimestre anterior sacando efectos estacionales y cerca de 2% con respecto a igual período de un año atrás. En Argentina el crecimiento trimestral fue similar (de 0,9% frente al trimestre previo), lo que dejó un crecimiento de 6% en la comparación interanual.

En Paraguay, en cambio, la economía se contrajo durante el primer tramo del año, pero eso responde a que el país atravesó una sequía muy severa. La economía cayó alrededor de 3% en el trimestre, aunque excluyendo al agro y la generación de energía eléctrica (que fueron los más afectados), el resto de los sectores incluso creció levemente frente a octubre-diciembre, un 0,6%.

RA: ¿Cómo comparan estas magnitudes de variación con las que tuvimos aquí en Uruguay? Porque en Uruguay los datos de PBI habían confirmado un aumento en el trimestre ¿Nuestro país se destaca positivamente?

AC: Los datos de PBI de Uruguay habían confirmado un aumento de 8% frente a enero-marzo de 2021, pero buena parte de ese crecimiento se dio sobre la segunda parte de 2021. El primer trimestre fue de aumento sí, pero más moderado que el que veníamos teniendo. En enero-marzo Uruguay creció 0,6% frente a octubre-diciembre, una tasa menor a la que vimos en Argentina y Brasil e igual a la que tuvo Paraguay sin el efecto sequía.

Igual, para tener una mejor composición de cómo está siendo el desempeño relativo de Uruguay frente a sus vecinos, es importante analizar las variaciones con una mirada más larga.

Por ejemplo, comparándonos a todos frente a los niveles de actividad previos al Covid, Argentina está con el mayor aumento acumulado: está 4,4% por encima del cierre de 2019. Le siguen Uruguay con un aumento de casi 3% y Brasil con una suba de 1,6% y cierra Paraguay que con esta caída retrocedió a niveles como los que tenía antes del Covid o algo menores.

Ahora, más allá de eso, también es importante tener en cuenta cuál era la situación en cada país antes de la pandemia. Con una historia más larga se matizan estas conclusiones.

RA: Detengámonos ahí. ¿A qué te estás refiriendo cuando decís que “se matizan estas conclusiones"?

AC: A que también importa el nivel de actividad y la dinámica de crecimiento que venía teniendo cada país en el punto de partida.

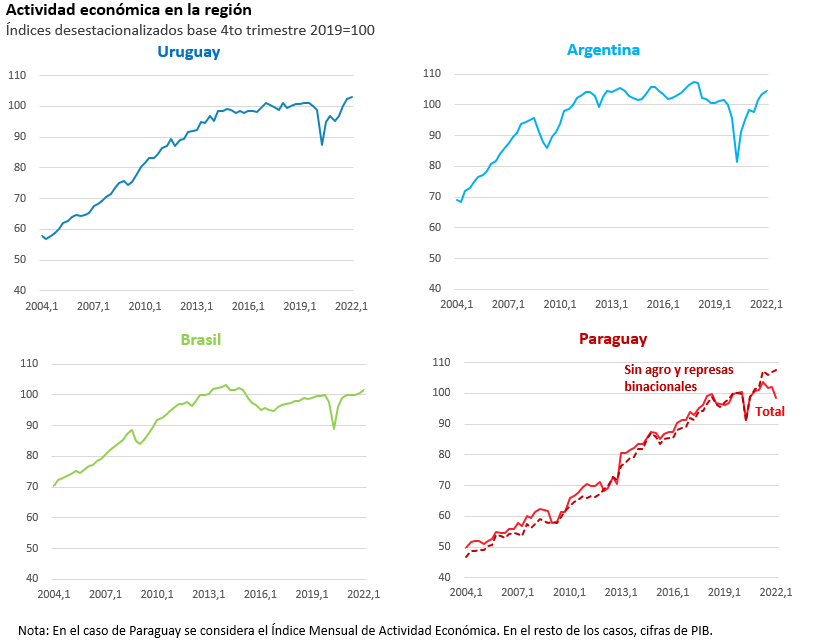

Brasil por ejemplo tuvo un buen rebote del desplome inicial, pero sigue lejos de los máximos de actividad que tuvo previo a la gran recesión de 2014 a 2016. Los niveles de PBI de Brasil son hoy comparables a los que tenía casi una década atrás.

En Argentina, el retroceso en materia de actividad también es enorme. Decíamos recién que está como un 4% arriba de los niveles de 2019, pero esos eran niveles particularmente bajos porque Argentina ya estaba en recesión antes del Covid. Argentina viene desde 2011 sin acumular crecimiento (con algunos momentos de aumento o caída asociados esencialmente a los ciclos electorales). Hoy está en niveles como los que promedialmente tuvo entre 2011 y 2018.

Y finalmente en Paraguay que es al que vemos peor parado respecto a la situación pre-Covid, hay que recordar que su economía venía creciendo a un ritmo muy intenso en los años previos y que por eso aún pese a este retroceso, por lo que sus niveles de actividad igual están muy altos en una perspectiva histórica.

RA: Está claro. ¿Y qué están mostrando los datos más actualizados? ¿Hay información disponible?

AC: No mucha. En Brasil la actividad comercial mantuvo un buen crecimiento en abril, pero también hubo un estancamiento en la industria y en los servicios (sector que hasta ahora venía apuntalando el crecimiento). En Paraguay hay un indicador de actividad mensual que tuvo en abril un descenso adicional importante, de 3% frente a marzo a nivel agregado y de casi 5% sin los sectores más golpeados por la sequía. Finalmente, en Argentina los datos parecían marcar que abril fue positivo, con la industria y la construcción subiendo ambos en torno a 5% frente a marzo.

Obvio se trata de información muy preliminar, pero en síntesis parece apuntar a que el desempeño económico de nuestra región siguió siendo desparejo. Y para Uruguay es relevante que, aunque la visión para los próximos meses difiere por país, no es demasiado auspiciosa.

RA: Por ahí quería ir. ¿Cómo están quedando las proyecciones regionales para lo que queda de este año y para 2023?

AC: Diría que las perspectivas de crecimiento regional son bastante pobres; no deberíamos esperar desde Uruguay mucho impulso por este lado.

En Brasil las proyecciones de crecimiento vienen corrigiéndose al alza mientras se mantiene el contexto de precios muy altos de los commodities, pero se manejan igualmente pronósticos de crecimiento moderado, de entre 1,5% y 2% promedio anual. Para 2023 también se espera un crecimiento lento, menor a 1% anual. Estas proyecciones están condicionadas por el impacto que está teniendo la inflación sobre el poder de compra de los hogares (como pasa en todo el mundo), por el encarecimiento del crédito (asociado al endurecimiento monetario que viene aplicando el Banco C entral) y por el pobre desempeño que está teniendo la inversión. Así que no es una situación demasiado positiva y la visión que prima es que Brasil todavía tiene pendiente atacar una serie de reformas estructurales muy necesarias para apuntalar un mayor crecimiento en el largo plazo. No hay optimismo de que ello vaya a suceder prontamente.

En el caso de Paraguay, la fuerte afectación que ya tuvo la economía en el arranque del año seguramente determine que el PBI quede con un descenso de más de 1% en el promedio de 2022. Como en Brasil, allí está jugando el efecto de una mayor inflación sobre la capacidad de consumo, pero los analistas paraguayos contemplan una reactivación en los próximos 18 meses. Se maneja en general un crecimiento del orden de 4% para el promedio de 2023, que de todos modos es menor al que venía mostrando el país en décadas anteriores.

RA: ¿Y en Argentina? El panorama económico estuvo bastante tenso en estas últimas jornadas y tenemos también toda la incertidumbre asociada a las elecciones del año que viene.

AC: En Argentina la mediana del último Relevamiento de Expectativas de su Banco Central marca un incremento del PBI de 3,3% para el promedio de 2022. Sin embargo eso tiene mucho del “arrastre” que dejó el rebote de fines de 2021 y se espera un descenso de la actividad ahora a mediados de año. Para 2023 se proyecta un mejor desempeño, pero realmente hay mucha disparidad entre los analistas. Hay quienes proyectan un crecimiento nulo o caída del PBI el año que viene.

Por supuesto, noticias como la nueva restricción cambiaria a los importadores no hacen más que afectar a un clima de negocios que ya está muy deteriorado y genera más presiones sobre las cotizaciones informales del dólar. Las proyecciones en Argentina de por sí contemplan un dólar que debería seguir subiendo dada la inflación sumamente alta que tiene el país, pero hay un riesgo de una devaluación todavía más intensa. Eso podría pasar por ejemplo si se agrava el panorama de financiamiento del déficit fiscal o si hay movimientos adversos en los mercados cuando se aproximen las elecciones. Más allá de las proyecciones de corto plazo, la verdad es que en tanto no se logre encauzar la situación fiscal (que es la génesis de las dificultades que está teniendo este vecino), es difícil prever que Argentina pueda sostener un crecimiento económico significativo. Eso independientemente de cuál sea el resultado en las elecciones del año que viene.