El FMI prevé un peor desempeño de la economía mundial en 2022 por la guerra, aunque con matices relevantes entre países

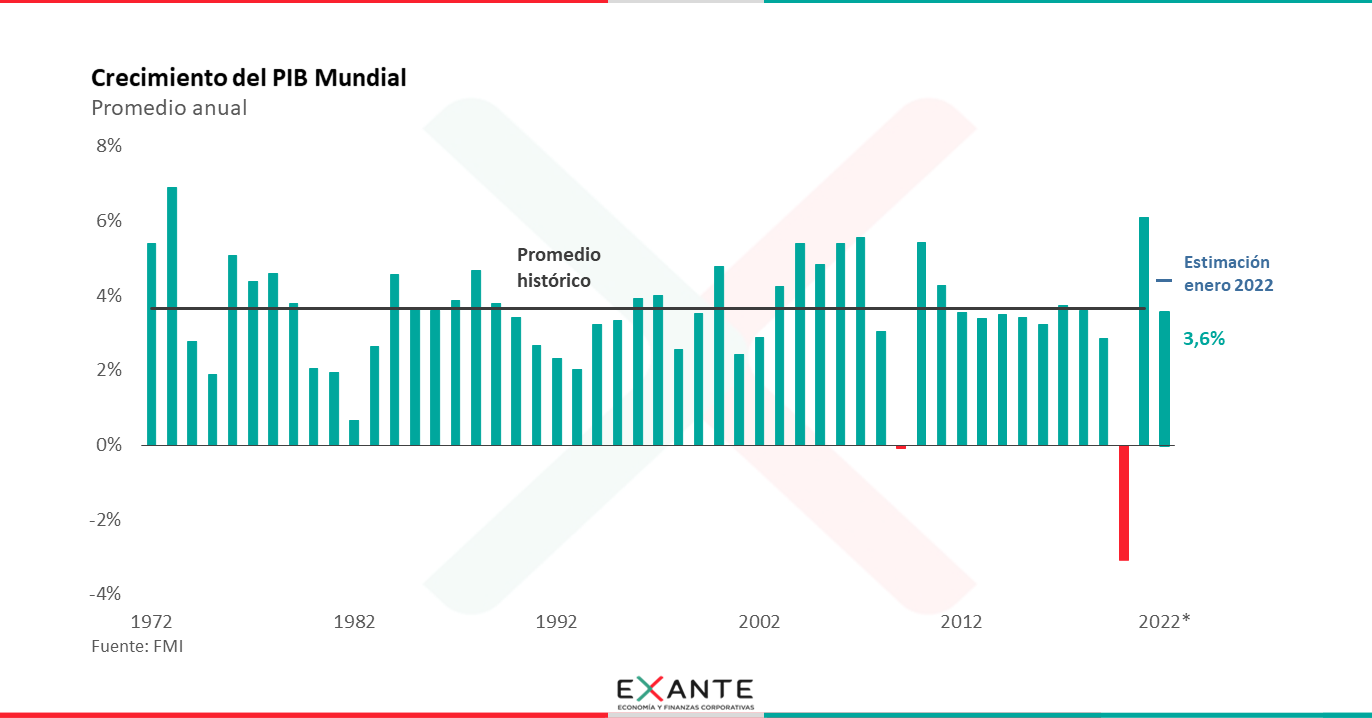

EMILIANO COTELO (EC): El Fondo Monetario Internacional publicó en estos días una nueva edición de su informe de perspectivas económicas. El documento incorporó un fuerte recorte en las proyecciones de crecimiento para la economía mundial este año, de 4,4% en enero a 3,6% en esta oportunidad.

¿Cuánto de esa corrección obedece al contexto de guerra en Europa? ¿Cuánto a otros factores? Les proponemos conversarlo con Mathías Consolandich, de la firma Exante.

ROMINA ANDRIOLI (RA):Comencemos por repasar las principales cifras. ¿Qué espera el FMI que pase con la economía mundial este año y cuán importante fue la revisión de pronósticos? Emiliano recién adelantaba las proyecciones de 2022, pero también cambiaron los pronósticos para el año que viene, ¿verdad?

MATHÍAS CONSOLANDICH (MC): Sí, como adelantaba Emiliano, la revisión a la baja en las proyecciones de crecimiento que realizó el FMI fue bastante importante. Las cifras del informe marcan que el PIB mundial crecería 3,6% en el promedio de 2022, en lugar de 4,4% como señalaba la estimación previa de enero.

A su vez, se ajustó a la baja, aunque en una magnitud menor, el pronóstico de crecimiento global para 2023. En este caso también se aguarda un crecimiento promedio de 3,6% el año próximo, frente a una estimación previa de 3,8%.

RA: El recorte de pronósticos era algo previsible con la guerra ¿verdad? ¿Es esta la causa del deterioro en las perspectivas de crecimiento o también hay otros factores en juego?

MC: La guerra entre Rusia y Ucrania es, sin duda, la principal razón detrás del menor dinamismo económico, pero no es la única razón. A este escenario, se suma el contexto de alta inflación que estamos viendo en el mundo (que está parcialmente, pero no únicamente, alimentado por la propia guerra) y que también afecta a la actividad económica. Entre otras cosas, porque lleva a los gobiernos a retirar de forma más temprana los estímulos monetarios y fiscales que pusieron en pandemia. También sucede que los salarios no se ajustarán al mismo ritmo que la inflación, por lo que los hogares perderán poder de compra de sus ingresos. Esta discusión que estamos teniendo en Uruguay, se está suscitando en realidad en todo el mundo.

Y a todo lo anterior se suma la situación de confinamientos por covid que estamos viendo en China.

Entonces, la conjunción de estos factores llevó a una revisión a la baja bien generalizada del PIB para este año. El FMI recortó los pronósticos de PIB de más de 140 países que en total representan casi el 90% del PIB mundial. Dicho esto, que la revisión haya sido generalizada no implica que no hay matices importantes en términos de la magnitud de los ajustes. De hecho, vimos mejoras en las perspectivas de ciertas economías, incluyendo la nuestra.

RA: Vayamos a eso ¿Dónde se vieron los ajustes negativos más importantes por parte del Fondo?

MC: En línea con lo que comentábamos antes, se destaca una previsión de peor desempeño en las principales economías europeas que, al ser importadores netos de energía de Rusia, se ven fuertemente afectadas por los altos precios.

Para mencionar algunos números, antes el Fondo esperaba, para la Eurozona, un aumento del PIB de casi 4% para este año y ahora aguarda una suba de menos de 3%. Eso quiere decir que la corrección fue de más de un punto porcentual. Los ajustes más relevantes se dieron en Alemania e Italia, pero también empeoraron las perspectivas para Francia, España y el Reino Unido.

En el mundo desarrollado también vimos un deterioro importante en las perspectivas de crecimiento de Japón, de 3,3% a 2,4% en la proyección 2022. En Estados Unidos, la revisión fue de solo tres décimas y se espera un crecimiento de 3,7% este año.

RA: ¿Y qué pasó a nivel de las economías emergentes? ¿Acá también el deterioro en los pronósticos fue tan extendido?

MC: Cuando uno mira a las economías emergentes en su conjunto, también se prevé un peor desempeño (de 4,8% a 3,8%) e incluso el ajuste fue mayor que en el caso de las economías desarrolladas, donde la proyección agregada para este año pasó de 3,9% a 3,3%. Pero a diferencia de lo que comentábamos recién, al interior de este agregado hay situaciones bien distintas.

Los ajustes más relevantes se vieron en los países en guerra. En Ucrania se estima, de forma muy preliminar, que la contracción del PIB sería superior al 35%, mientras que en Rusia se aguarda una caída de más de 8% este año. Después, también vimos ajustes importantes en las economías emergentes de Europa, principalmente de la zona del báltico por las dificultades que enfrenta el comercio en la zona.

Por otro lado, para China el Fondo espera un crecimiento de 4,4% este año (cuatro décimas menos de lo proyectado en enero). Es una tasa de crecimiento no muy elevada para China, que enfrenta dificultades por su política de confinamientos con el covid.

Sin embargo, tenemos algunas economías emergentes que se están beneficiando de un contexto de altos precios de las materias primas.

RA: ¿Podemos mencionar algunos ejemplos?

MC: Sí, esto es particularmente cierto para los países exportadores de petróleo, que vieron a los precios del crudo subir más de 35% en lo que va del año. Por ejemplo, el FMI subió en casi 3 puntos el crecimiento esperado de Arabia Saudita en 2022. Y después tenemos países como los de nuestra región, que de algún modo están más alejados del conflicto y que aunque también se benefician de un contexto de altos precios de los commodities, importan petróleo, por lo que el efecto es más acotado.

RA: Repasemos esos números de nuestra región. ¿Qué se espera en términos de crecimiento en América Latina?

MC: En América Latina la revisión fue ligeramente al alza. Se espera que en conjunto el PIB crezca 2,5% en 2022, lo que igualmente es una cifra pobre cuando la comparamos con otras regiones. Recordemos que antes decía que el promedio de las economías emergentes va a crecer 3,8% este año y que el bloque desarrollado tendría una expansión de PIB de 3,3%.

Si miramos a nuestros vecinos, el FMI mejoró las perspectivas de crecimiento, pero siguen marcando un magro desempeño este año. Las proyecciones en ambos casos están alineadas con lo que marcan las encuestas locales de expectativas en ambos países, que hemos comentado otras veces en el programa. Para Brasil, el FMI estima que el PIB crecería menos de 1% este año, mientras que Argentina proyecta 4% (seguramente con mucho efecto arrastre del crecimiento del final de 2021).

RA:¿Y qué proyecta el Fondo para Uruguay? ¿Cómo comparan esas proyecciones con las de los analistas locales?

MC: También están relativamente en línea. El FMI espera un crecimiento de 3,9% este año. Es una revisión al alza frente a la cifra anterior de 3,2%, que en este caso había sido publicada en octubre. Su estimación es ligeramente superior a la mediana de la última encuesta de expectativas que publicó el Banco Central (que es de 3,8%), aunque está igual algo por debajo de nuestra proyección en Exante (de 4,9% para el promedio del año).

RA: En síntesis, ¿cómo están valorando ustedes este nuevo set de proyecciones internacionales?

MC: La guerra trajo un deterioro relevante en las perspectivas de crecimiento para la economía mundial. Pero nos parece importante remarcar que, si se cumplieran estas proyecciones del FMI, el PIB global igualmente tendería a crecer en torno a la media de los últimos 50 años. Es decir, pese a este deterioro, no estamos ante un escenario de fuerte enlentecimiento de la economía mundial.

De todos modos, existen diversos riesgos a este escenario, que, a diferencia de en otras ocasiones, no parecen estar muy balanceados sino más bien están sesgados hacia escenarios más negativos. Por un lado, tenemos la incertidumbre respecto a la duración e intensidad de la guerra, con los potenciales efectos sobre los precios de la energía. A su vez, tenemos en curso el proceso de ajuste monetario en Estados Unidos, que comentamos otras veces en el programa. por los altos niveles de inflación. Una suba de tasas muy fuerte podría inducir un enfriamiento importante de la demanda mundial. Y a eso se le suman los riesgos de que la economía de China se frene más, porque todavía luce bastante incierto cuándo van a terminar desmantelándose las medidas de confinamiento que están afectando la actividad china y también la operativa de comercio exterior con otros países.