Foto: Freepik

EMILIANO COTELO (EC): El Ministerio de Ganadería, Agricultura y Pesca divulgó la semana pasada estimaciones preliminares de la cantidad de ganado disponible al 30 de junio de este año. Si bien la muy alta faena de este último año hacía prever una caída, las cifras sorprendieron al pautar un stock vacuno muy similar al de un año atrás.

Considerando que la disponibilidad de ganado es determinante para la actividad en la cadena cárnica, proponemos destinar el espacio económico de hoy a analizar estos datos y las implicancias que tienen para las perspectivas de un sector tan importante en nuestro país. Para eso estamos con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): ¿Cuáles son los principales elementos para destacar de estas cifras de existencias ganaderas que publicó el Ministerio de Ganadería?

DELFINA MATOS (DM): Las cifras preliminares que publicó el Ministerio marcaron estabilidad de la cantidad de vacunos en nuestro país, que se mantuvo en unos 11 millones 900 mil cabezas, un nivel muy similar al de los últimos dos años y apenas menor al pico de 12 millones de cabezas que se observó en 2016. Quiero resaltar que estamos hablando de un adelanto que hizo el ministerio de las cifras oficiales que va a publicar en unas semanas, por lo que podríamos ver algún cambio, pero a priori estos datos marcaron varias señales positivas para el sector.

RA: ¿Por qué decís eso? ¿Cuáles son esas buenas señales?

DM: En primer lugar, fue una buena noticia que el stock vacuno, es decir, la cantidad de cabezas de vacunos disponible no cayera, pese a una actividad tan alta como la que vimos en el último año en este sector.

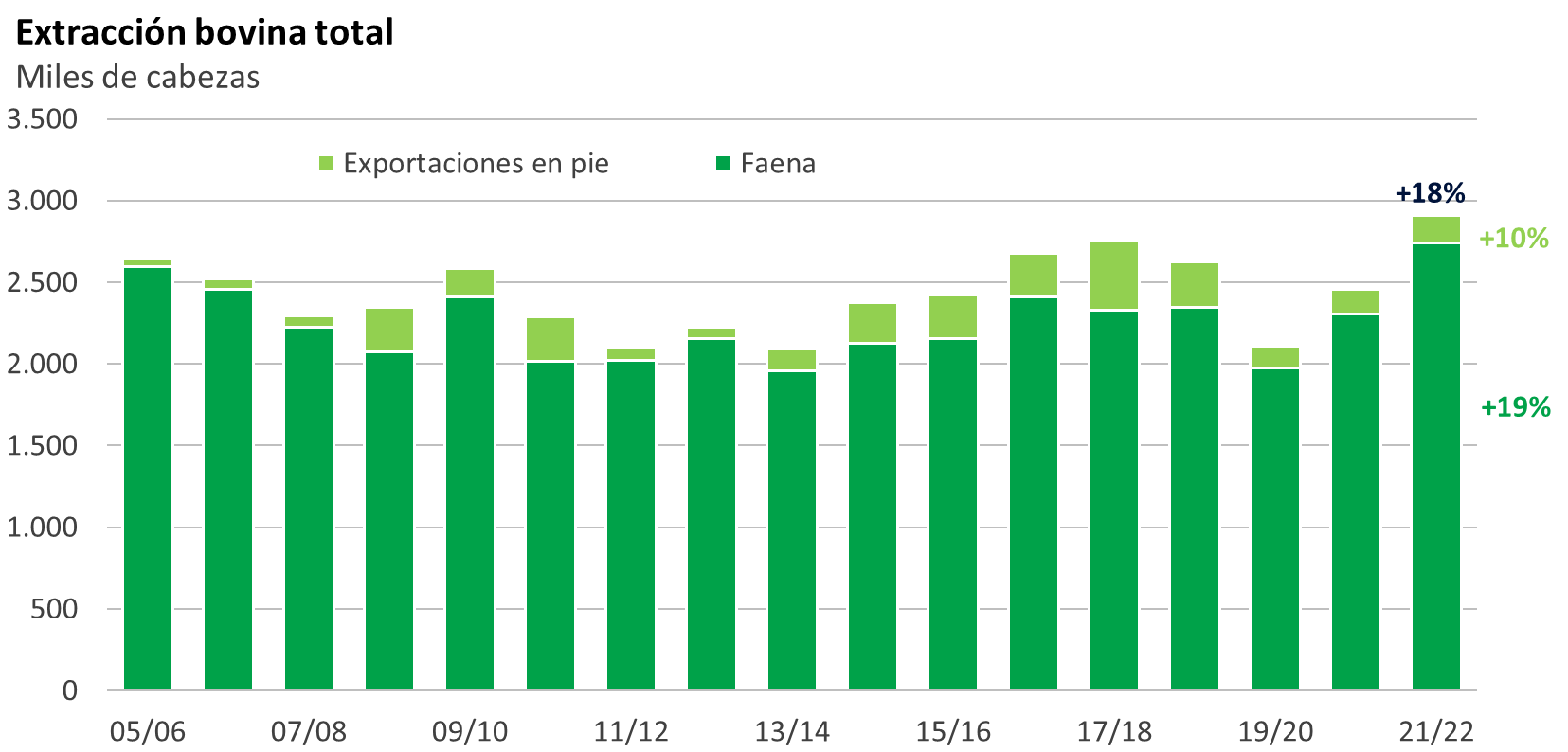

En oportunidades anteriores comentamos con ustedes que la faena vacuna venía siendo históricamente alta y en el ejercicio ganadero 2021/2022 (que finalizó a fines de junio) la faena de vacunos marcó un récord de más de 2 millones 700 mil cabezas. Además, no podemos perder de vista que ya veníamos de varios ejercicios de faena en niveles altos. Salvo en el 2019/2020 en que la faena fue más baja afectada por el frenazo que tuvieron las exportaciones al inicio de 2020, los últimos cuatro ciclos han sido de faenas por encima de los 2 millones 300 mil cabezas. Y a esto se suma que la exportación de ganado en pie retomó dinamismo. Si bien todavía se ubica bastante por debajo de los niveles que vimos entre 2014 y 2019, en el último ejercicio la exportación de ganado en pie aumentó 10%, alcanzando a casi 170.000 cabezas.

Con lo cual, si sumamos la faena y la exportación en pie, la extracción total de ganado en los doce meses a junio alcanzó a 2 millones 900 mil cabezas. Eso son unas 450.000 cabezas más que en el ciclo anterior.

RA: ¿Y cómo se logró que el stock vacuno (es decir, la oferta de vacunos) no cayera en ese contexto de tan alta actividad?

DM: Para eso están siendo clave dos cosas. Por un lado, estamos viendo una sostenida mejora de la productividad ganadera, que se refleja en un engorde más rápido del ganado y en un stock de ganado cada vez más joven. De hecho, las cifras publicadas confirman una nueva baja de la edad media de los novillos, con un descenso particularmente fuerte del stock de novillos de más de 3 años. Esto implica una composición de la oferta de ganado de mucho mayor eficiencia, que permite una mejor relación producción/stock. En otras palabras, se producen más kilos de carne con el mismo número de cabezas de ganado.

Y, en segundo lugar, hay una buena evolución de la cría de ganado. En los datos divulgados se destaca un aumento de 2% de la cantidad de ganado destinado a la cría, que incluye a los terneros y a las vacas que se destinan a la cría. Concretamente, la cantidad de terneros subió 3% en un año, situándose apenas por debajo de los 3 millones y la cantidad de vacas de cría se incrementó 1%, hasta unos 4,4 millones. Esto es una muy buena señal, muestra que el sector ganadero sigue invirtiendo y apostando al crecimiento.

RA: Entonces, ¿podríamos decir que niveles de faena tan altos como los que tuvimos en el último año son sostenibles en el mediano y largo plazo?

DM: Bueno, la realidad es que los datos estarían marcando que el aumento de la productividad y la cantidad de nacimientos que hemos estado viendo permitieron en los hechos el reemplazo del ganado faenado y exportado.

Antes decía que la cantidad de terneros aumentó, lo que significó el tercer año consecutivo en que esta categoría está en el eje de los 3 millones. Eso es una muy buena noticia, considerando que en la década previa la cantidad de nacimientos de vacunos oscilaba en los 2,7 millones aproximadamente. Y este nivel parecería estarse afirmando. Como comentamos hace algunas semanas con ustedes, la tasa de preñez este año habría alcanzado el 80%, luego de dos años en el entorno del 75%. Con lo cual, en el conteo del 30 de junio de 2023 podrían incluso superarse los 3 millones de terneros.

Además, como decía recién, la cantidad de vacas de cría también se incrementó en el último año. Esto demuestra que con los precios atractivos que se obtienen actualmente por los terneros y por los novillitos más livianos, el productor ganadero y en particular el criador está apostando a la expansión.

RA: Yendo justamente a eso,¿cómo evolucionaron los precios del ganado más recientemente?

DM: En las últimas semanas los precios del ganado han tenido cierto ajuste a la baja en un marco de menor actividad industrial y descenso de la demanda, que en parte es habitual en el invierno (cuando baja la oferta) pero que este año además se vio alentada por cierto aflojamiento de los precios internacionales de la carne. En particular, los terneros cotizan algo abajo de los US$ 3 por kilogramo en pie, mientras que los novillitos livianos están en unos US$ 2,7 por kilogramo en pie. Esto supone algunos centavos menos que los máximos registrados unos meses atrás, pero en todos los casos se trata todavía de precios más de 30% superiores a los de un año atrás y muy altos en una perspectiva de largo plazo.

De la misma manera, el novillo gordo se está vendiendo algo por encima de los US$ 5 por kilogramo en cuarta balanza, un precio también menor a los US$ 5,40-5,50 por kilogramo que llegó a verse hace algunas semanas, pero todavía más de 20% superior al de un año atrás.

RA: En este contexto y ya para terminar, ¿qué están esperando para la actividad de esta cadena en los próximos meses?

DM: La faena vacuna y las exportaciones de carne vienen de varios meses en niveles históricamente altos. A mitad de año el clima se hizo sentir en el desarrollo de las pasturas, bajó la oferta de ganado y al mismo tiempo hubo alguna corrección (por ahora moderada) en los precios de venta de la carne, por lo que varias plantas frigoríficas pararon sus actividades. Eso resultó en una caída de la actividad en junio y julio.

Mirando para adelante, va a ser clave la evolución de la demanda externa y los precios de la carne, que en última instancia son determinantes también de los precios del ganado. Si la demanda externa por carne se mantiene firme, las cifras de existencias de ganado que recién comentábamos deberían permitir retomar niveles altos de producción en los próximos meses.