Foto: Ricardo Antúnez / adhocfotos

ROMINA ANDRIOLI (RA): A fines de la semana pasada, el gobierno realizó una nueva emisión de bonos en los mercados internacionales, con una operación que totalizó los US$ 1.500 millones. La principal novedad pasó por el hecho de que fue la primera emisión de un bono indexado a indicadores climáticos, o bono “verde” como suele ser más conocido, que realiza Uruguay.

¿Cuáles son las principales características del nuevo bono? ¿En qué se diferencia de otros instrumentos de deuda? ¿Cuán exitosa fue la operación realizada por Uruguay? Les proponemos conversar sobre estas y otras cuestiones en los próximos minutos con el economista Luciano Magnífico, de Exante.

¿Te parece si empezamos explicando qué es un bono “verde” y en qué se diferencia de los bonos que ha emitido Uruguay hasta ahora?

LUCIANO MAGNÍFICO(LM): Perfecto, en primer lugar, hay que decir que estos bonos “verdes” entran dentro del paraguas de lo que son los llamados “bonos sostenibles” o “ESG” por la sigla en inglés de todo lo relativo a medio ambiente, asuntos sociales y de gobierno responsable.

En general, estos instrumentos se suelen dividir en dos categorías. Por un lado, están aquellos bonos que son emitidos para financiar proyectos relacionados al cumplimiento de alguno de esos objetivos (por ejemplo, la mitigación del cambio climático), pero que las características del instrumento en sí mismas no son diferentes de la de cualquier bono que pueda emitir un país o una empresa.

Por el otro lado, tenemos instrumentos cuyo cupón (es decir, la tasa de interés que se debe pagar a los inversores en períodos preestablecidos) está vinculado directamente al cumplimiento de determinados objetivos (por ejemplo, de cambio climático).

En síntesis, un bono puede entrar bajo la denominación de bono sostenible por el tipo de gasto que se financiará con esos fondos o por el vínculo que hay entre la tasa de interés del instrumento y el cumplimiento de determinadas metas.

RA: El bono que emitió Uruguay la semana pasada entraría en ese segundo grupo, ¿no?

LM: Exacto, porque la recaudación no está atada a nada específico. Es para uso general de la administración. La novedad viene por el lado de que el cupón a pagar va a depender de ciertos objetivos de cambio climático, que fueron seleccionados por el gobierno e incorporados en el diseño del instrumento. En este caso, son compromisos que Uruguay ya había asumido en el marco del Acuerdo de París.

RA: ¿Podemos repasar cuáles son concretamente esos objetivos?

LM: Son dos. En primer lugar, se fijó un objetivo de reducción de las emisiones brutas de gases de efecto invernadero por unidad de PIB real, tomando como base las cifras de 1990. El objetivo se considera cumplido si se alcanza para 2025 una reducción del 50% de dichas emisiones y “sobrecumplido” si se logra una reducción del 52% o más, siempre respecto a la cifra de 1990.

El segundo objetivo definido se basa en el área de bosque nativo. Si para 2025 se mantiene el área de bosque nativo respecto a la del 2012, el objetivo se considera cumplido, mientras que si se alcanza un crecimiento de 3% o superior la meta estaría en niveles de “sobrecumplimiento”.

Como decía al principio, la combinación de resultados que se alcance en estos objetivos es lo que va a determinar si hay cambios en la tasa de cupón de este nuevo bono. Uruguay se beneficia de un menor costo de deuda si los sobrecumple y es castigado con un mayor costo de deuda si no los alcanza. Es un bono que deja a Uruguay con incentivos económicos para trabajar por esas metas.

RA: ¿Cuán grande puede ser la diferencia?

LM: Vayamos a los números. Este es un bono que paga un cupón de 5,75% anual. Esto es seguro hasta 2026 y luego puede o no modificarse en función de lo que pasa con los indicadores anteriores de aquí a 2025.

Si eventualmente Uruguay logra “sobrecumplir” ambos objetivos para 2025, a partir de 2027 el cupón caería en 30 pbs (en vez de 5,75%, pasaría a ser de 5,45% anual).

En el caso opuesto, si Uruguay no logra cumplir siquiera ninguno de los dos objetivos, la tasa de cupón se incrementa en 30 pbs (pasa de 5,75% a 6,05%).

En medio de esos escenarios extremos, también están previstas combinaciones que pueden llevar a movimientos de +/- 15 pbs y casos en los que el cupón no cambia.

RA: Más allá de la novedad de estar ligada a indicadores climáticos, ¿qué otros aspectos destacados tuvo la operación que realizó el gobierno?

LM: Empezando por lo más general, el gobierno uruguayo, como tantas otras veces, realizó una operación simultánea de emisión de un bono y recompra de otros bonos de menor plazo.

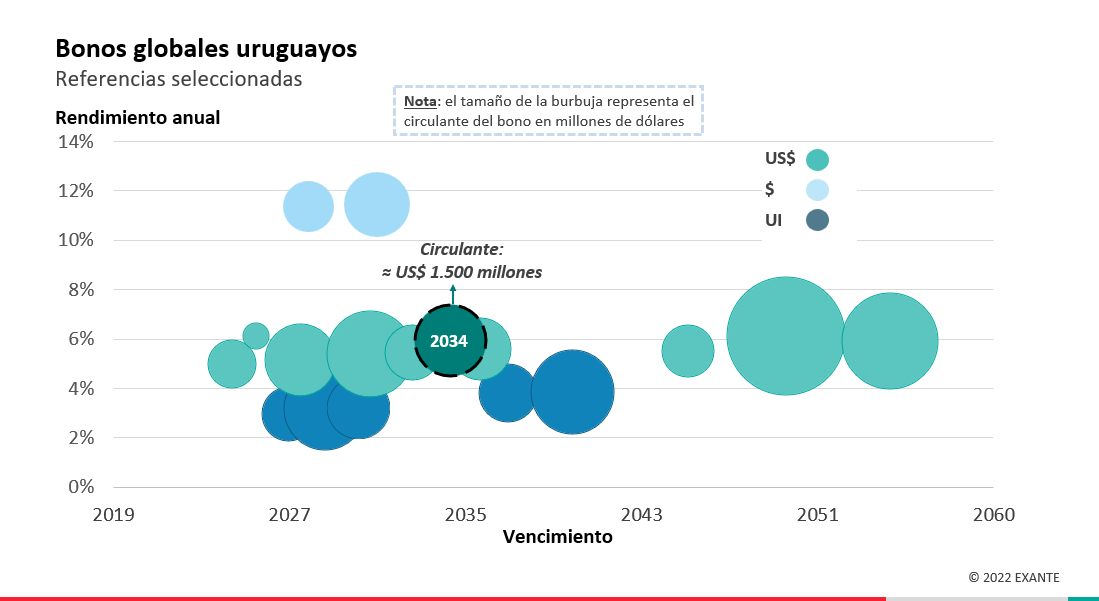

En concreto y como mencionaba Emiliano al principio, se colocaron alrededor de US$ 1.500 millones de este nuevo bono “verde”, denominado en dólares y con vencimiento en 2034. De este total, US$ 1.000 millones fueron de emisión neta (es decir, a cambio de efectivo, lo que implica fondos frescos para Uruguay), mientras que el resto correspondió a una recompra de bonos uruguayos en dólares con vencimientos más cortos (entre 2024 y 2031).

RA: ¿Cómo se compara la tasa con otras emisiones que ha hecho Uruguay en los últimos tiempos?

LM: El retorno para los inversores fue de 5,94% anual. Es mayor a lo que pagó Uruguay en las últimas emisiones de bonos en dólares. Por ejemplo, en mayo de 2021 por un bono con vencimiento a 10 años (similar al emitido ahora) la tasa fue de 2,45%, pero hay que tener presente que el entorno internacional cambió mucho desde entonces y que la tasa de mercado de esos mismos bonos está actualmente en valores notoriamente mayores. Ese bono que mencionaba recién era una reapertura de un título ya existente pero lo mismo sucede si comparamos con el último bono nuevo en dólares que emitió Uruguay en 2019.

Por eso, para evaluar el retorno de los inversores que terminó convalidando Uruguay, es mejor mirar justamente la curva en dólares antes de la emisión. Respecto a esa curva, que un bono de duración de 8 años pague 5,94% es un poco alto, pero seguramente eso está incorporando la posibilidad de que Uruguay “sobrecumpla” los objetivos climáticos que comentábamos hace un rato y que eventualmente termine pagando un cupón menor de lo que hoy está pautado a partir de 2027.

La otra forma de mirar el rendimiento de la emisión es frente a bonos de otros países. El rendimiento de 5,94% implicó un diferencial de 170 pbs respecto al bono de referencia del Tesoro de Estados Unidos. Las autoridades destacaron que inicialmente se había previsto un spread de 195 pbs y que fue posible comprimir esa diferencia porque hubo una demanda muy abundante, de unos US$ 4.000 millones.

RA: Para ir cerrando, ¿qué balance hacen ustedes en Exante de esta emisión?

LM: Por un lado, esta emisión era necesaria para completar las necesidades de financiamiento proyectadas para este año. De hecho, Uruguay todavía no había salido este año a los mercados internacionales a captar financiamiento.

Por otro lado, vale recordar que estamos en un momento de turbulencias en los mercados internacionales y de aumento de las tasas de interés en todo el mundo. Aún así, Uruguay recibió una muy alta demanda y colocó este nuevo bono con un spread menor al que habían previsto las autoridades.

A su vez, el gobierno eligió un plazo “intermedio”, lo cual consideramos que tiene sentido en este contexto de tasas. Y al mismo tiempo usó parte del producido de la colocación para recomprar deuda más corta, lo cual alivia el calendario de vencimientos de los años más próximos.

Además, se emitió un volumen relevante, lo que siempre es un atributo importante para un bono nuevo, para que tenga liquidez en el mercado.

RA: ¿Y en relación al carácter de “verde”?

LM: Con esta emisión Uruguay se coloca como pionero, junto con Chile, en este tipo de operaciones con bonos indexados a indicadores climáticos. Chile había realizado una operación similar en marzo de este año, con un bono en el que el cupón subía en caso de incumplimiento de los objetivos. El uruguayo agrega esta innovación de un “premio” para el emisor si hay sobrecumplimiento (a costa de que el tenedor del bono obtenga un menor rendimiento).

En definitiva, consideramos que fue un hito más en una estrategia de manejo de los pasivos de Uruguay que viene siendo muy robusta y que diferencia a nuestro país de otros mercados emergentes. Eso cobra un valor especial en este contexto externo que se ha tornado bastante más desafiante y seguramente forma parte del sustento del grado inversor de Uruguay.