Daniel Rodríguez/ adhocFOTOS

¿Cuáles son las perspectivas para el 2021?

|

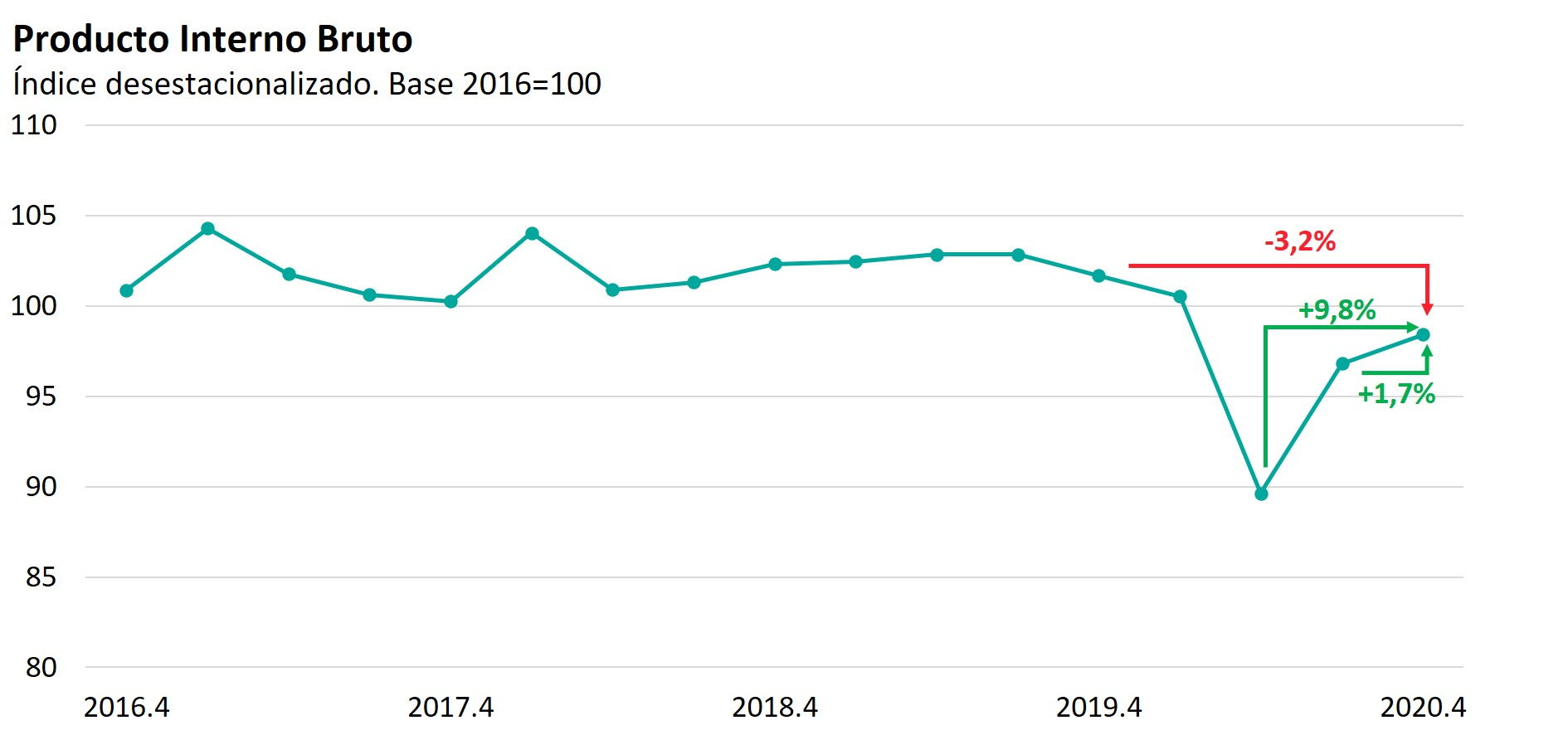

EMILIANO COTELO (EC): Según los datos que divulgó el miércoles el Banco Central del Uruguay, en el cuarto trimestre de 2020 el Producto Interno Bruto registró un crecimiento de 1,7% respecto al trimestre inmediato anterior, adicional al que ya se había registrado en el tercer trimestre del año. Sin embargo y pese a la recuperación vista en el segundo semestre, la actividad económica se contrajo 5,9% en el promedio del año pasado.

Estos datos se conocen en medio de un momento particularmente complejo a nivel sanitario en nuestro país, que llevó al gobierno a anunciar nuevas medidas en el intento por contener el avance de la pandemia.

Frente a este escenario, vale la pena analizar las cifras conocidas esta semana con foco en entender, por un lado, cómo fue el impacto de la pandemia en 2020 y cómo venía recuperándose la economía en la segunda mitad de año y, por otro lado, para conversar sobre las perspectivas para 2021. Para eso estamos en comunicación con la economista Florencia Carriquiry, socia de Exante.

ROMINA ANDRIOLI (RA): ¿Cómo vieron estos datos relativos a la actividad económica en el cierre de 2020? ¿Estuvieron en línea con lo que estaban esperando?

FLORENCIA CARRIQUIRY (FC): Estrictamente nosotros esperábamos un crecimiento del PIB en el cuarto trimestre respecto del tercero algo más moderado que el 1,7% que marcaron los datos, pero también hubo correcciones hacia atrás (en algunos sectores con revisiones muy importantes) por lo que en la comparación interanual la variación del PIB estuvo muy en línea con lo que aguardábamos, terminamos cerrando 2020 con el PIB 3% debajo de los niveles de finales de 2019 y con estas cifras el PIB cayó, como adelantaba Emiliano, 5,9% en el promedio de 2020, que es una caída apenas mayor al 5,7% que estimábamos.

En definitiva, una primera gran conclusión es que la pandemia tuvo un impacto muy severo en la economía uruguaya, incluso cuando desde el piso del segundo trimestre vimos una recuperación importante. De hecho, con esta expansión de 1,7% en términos desestacionalizados en el cuarto trimestre, la economía uruguaya completó una recuperación de casi 10% respecto al piso de abril-junio.

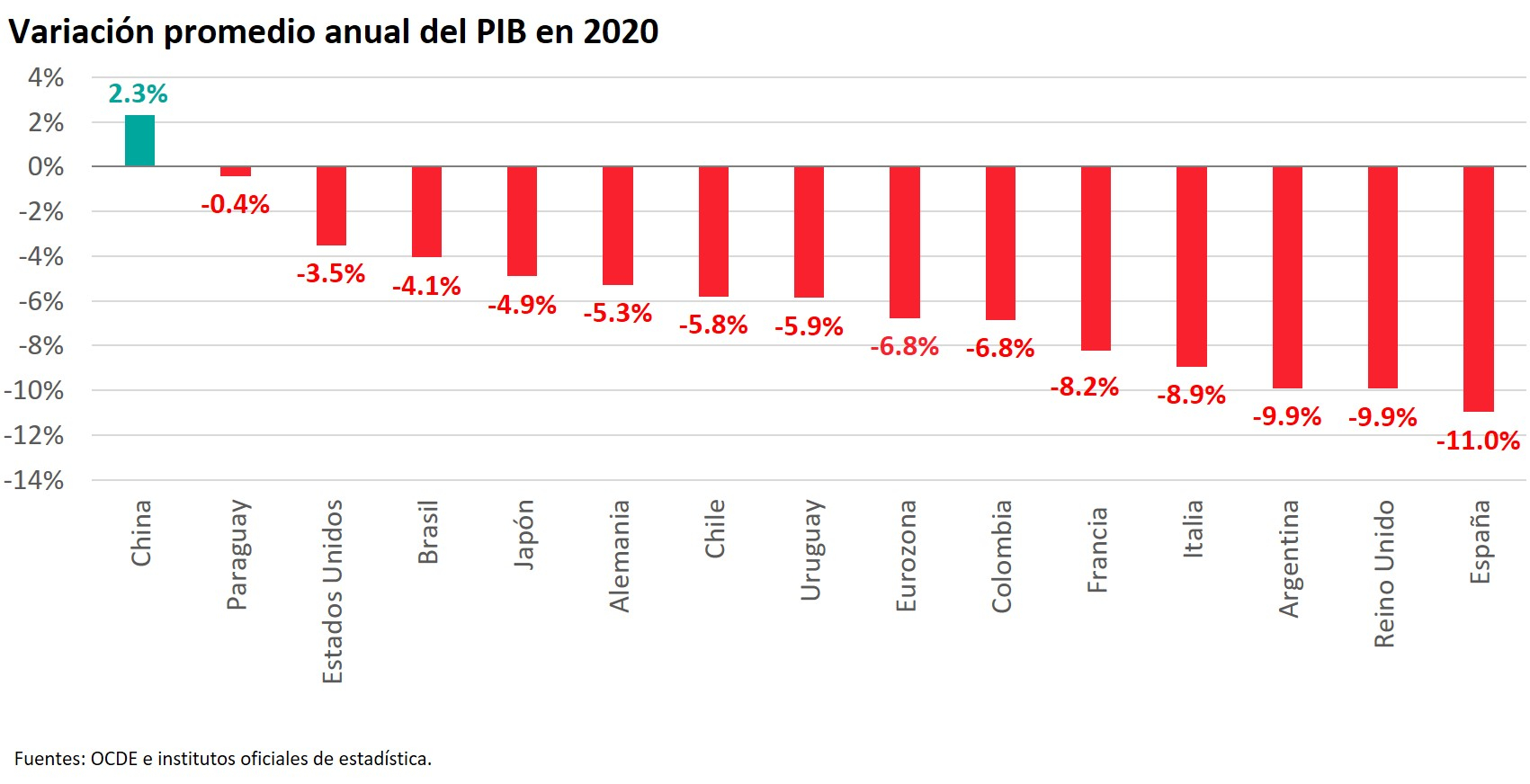

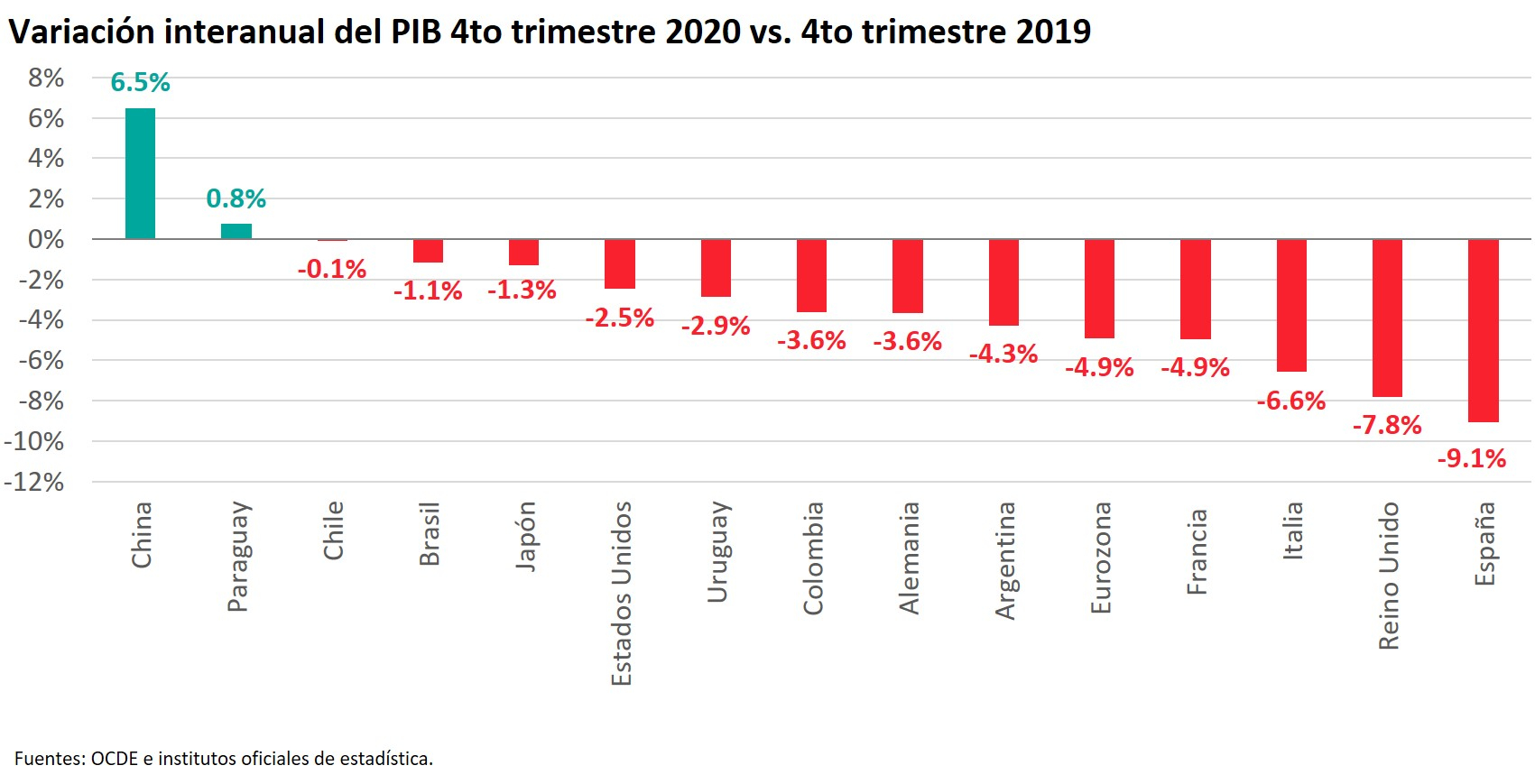

RA: Antes de comentar en más detalle las cifras, ¿cómo compara esta caída del PIB de 5,9% con la que se vio en otras partes del mundo y en nuestra región en particular?

FC: Dejando fuera de estas comparaciones a China que de hecho creció en 2020) con esta caída del PIB Uruguay queda prácticamente a mitad de tabla en la comparación internacional. Esa retracción promedio anual de 5,9% es menor a la que sufrió en promedio la Eurozona (que cayó 6,8%), es muy inferior a la que se registró en el Reino Unido y a la de Argentina (que tuvieron retracciones del PIB cercanas al 10% promedio anual en ambos casos) y en general tendió a ser menor a la que se vio en la mayoría de América Latina.

Sin embargo, sufrimos una contracción promedio anual muy superior a la que registró el PIB de Estados Unidos (de 3,5%) y también mayor a la contracción de 4% que sufrió el PIB de Brasil.

Y si miramos en lugar del promedio del año el nivel de cierre del año, la comparación con los niveles pre-covid de finales de 2019 arroja una conclusión similar. Mejor que Europa y que la mayoría de nuestro continente, pero peor que Estados Unidos, Brasil, Chile o Paraguay.

RA: Está claro. Volvamos a los datos de Uruguay entonces. ¿Cómo fue la evolución por sector en 2020? ¿Y en particular qué sectores impulsaron la recuperación de la segunda mitad del año?

FC: A nivel sectorial, 2020 fue un año de caída muy generalizada. La única excepción fue la Construcción, que con el impulso del proyecto de UPM tuvo un dinamismo importante en el segundo semestre y cerró el año con una expansión promedio anual de 1,8%.

Luego el sector agropecuario cayó levemente en el promedio del año, pero también tuvo un muy buen desempeño en la segunda mitad de 2020 y en particular en el último trimestre creció 7,8% frente a los niveles de un año atrás. En eso incidieron positivamente las muy buenas cosechas de invierno, el crecimiento de la remisión de leche y la recuperación de la faena vacuna.

Estos dos sectores podemos decir que tuvieron un rol clave en la recuperación del segundo semestre. Más allá de que en general todos los sectores tendieron a recuperar actividad desde el piso de abril-junio.

RA: ¿Y cuáles fueron en cambio los sectores más afectados por la pandemia?

FC: Si miramos los sectores de peor desempeño en 2020, el agregado Electricidad Gas y Agua sufrió la retracción más fuerte (cayó más de 12% en el promedio del año), pero eso se explicó esencialmente por el clima, en un marco de muy bajas lluvias y poca generación hidráulica tanto en el comienzo como en el fin del año.

Con lo cual, estrictamente los sectores más afectados por la pandemia fueron los servicios profesionales y de arrendamiento (con una retracción de 10,6% en el año), el agregado Comercio y servicios de alojamiento y suministro de comidas y bebidas, que se contrajo 9% promedio anual, y los servicios de salud, enseñanza, esparcimiento y otros, que acumularon una baja de 7% promedio anual. En un segundo escalón se ubicó la industria (que cayó 5,6%) y el agregado Transporte, comunicaciones y servicios de información, que se contrajo 6,5%. En el resto de los servicios las bajas fueron bastante más acotadas.

Una nota importante, que vale la pena aclarar es que el sector Transporte, comunicaciones y servicios de información tuvo una muy fuerte revisión hacia atrás, algo que no es habitual y que seguramente refleja un cambio metodológico en la forma de computar el valor agregado de este sector en estas nuevas Cuentas Nacionales. El Banco Central no hizo ninguna aclaración en relación a este punto, pero mientras que en las estadísticas publicadas en diciembre el sector venía acumulando un crecimiento de casi 5% en enero-setiembre de 2020, según estos nuevos datos cayó más de 8% en ese mismo período y cerró el año con una caída promedio anual de 6,5% como mencionaba recién. Allí hay un cambio muy importante. Según el informe del Banco la fuerte caída del transporte (en particular del transporte de pasajeros) no habría podido ser compensada por la mayor demanda de servicios de comunicaciones.

RA: ¿Y desde el lado de la demanda? ¿Cuáles fueron los principales destaques a nivel de los principales componentes de la demanda?

FC: A nivel de la demanda hubo menos sorpresas, aunque tendió a verse una mayor inversión en activos fijos de lo que estimábamos (sobre todo al impulso del proyecto de UPM). De hecho, la inversión bruta fija creció casi 12% interanual en el último trimestre y, pese al mal desempeño de la primera parte del año, cayó sólo 0,5% en el promedio de 2020.

Por otro lado, después del rebote visto en el tercer trimestre, el consumo privado registró una recuperación adicional en el cuarto trimestre, pero mucho más moderada, con lo cual cerró el año 5% por debajo de los niveles de fines de 2019 y se retrajo 6,2% en el promedio del año.

Además, en medio de un ajuste fiscal importante y pese a la expansión transitoria de algunos gastos asociados a la pandemia fue un año también de caída importante del consumo público (de más de 6% promedio anual) y, finalmente, también el sector externo, mirado en términos netos, incidió negativamente porque las exportaciones cayeron 16% y las importaciones lo hicieron en menor magnitud (bajaron algo menos de 11% en el promedio del año).

RA: Antes de terminar pasemos entonces a las perspectivas para este año. Decías recién que en la segunda parte de 2020 la economía tendió a recuperarse. Ahora, como mencionaba Emiliano al inicio, la situación sanitaria se complicó mucho en los últimos meses y el gobierno debió tomar nuevamente medidas para restringir la movilidad. ¿Qué podemos esperar en este contexto? ¿Qué proyecciones manejan ustedes en Exante?

FC: Claramente el contexto se ha puesto más complejo y hay bastantes incertidumbres a la hora de hacer proyecciones para este año.

Nuestros anteriores pronósticos apuntaban a un crecimiento del PIB de 3,2% en el promedio de 2021, pero como decías el agravamiento de la situación sanitaria y las recientes medidas del gobierno nos llevaron a revisar algo a la baja la actividad en algunos sectores (como el comercio y algunos servicios). Más allá de que no sabemos aún como seguirá evolucionando la pandemia y qué duración tendrán algunas de las medidas anunciadas, nos parece que vamos a ver una afectación de estos rubros relevante en la primera mitad del año.

Ahora, al mismo tiempo, la mejora del contexto global (con la suba fuerte que hemos visto a nivel de precios de commodities) y el avance rápido de la vacunación son factores positivos para este año sobre todo pensando en la recuperación que podemos ver en el segundo semestre.

Contemplando todo esto, de todas maneras, hemos corregido algo a la baja las proyecciones para este año, contemplando un peor primer semestre como decía antes. Concretamente, estamos trabajando ahora con un pronóstico de crecimiento promedio anual en 2021 de 2,7% y eso nos dejaría con un PIB 3% inferior en el promedio del año que el que llegamos a tener en 2019.