Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): La inflación fue de -0,3% en noviembre y, de esta forma, la inflación de los últimos doce meses bajó a 8,5%, desde 9% en octubre y luego de alcanzar casi el 10% en setiembre.

Este nuevo dato de inflación que divulgó el lunes el Instituto Nacional de Estadística surge de un nuevo Índice de Precios al Consumo, que recoge cambios en la metodología de cálculo.

¿Cuáles son las claves de este cambio en el IPC? ¿A qué responde el registro de deflación en noviembre? ¿Y cuáles son las perspectivas en materia de precios para los próximos meses? Les proponemos recorrer estas preguntas con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Te propongo que antes de ahondar en el análisis del dato de inflación de noviembre repasemos estos cambios en la metodología del cálculo del IPC que implementó el INE. El INE comunicó que el índice se presentó bajo una nueva base, pero ¿a qué se hace referencia concretamente con esto del “cambio de base”?

ALICIA CORCOLL (AC): Bien. Primero hay que tener claro qué es el IPC. El IPC es un indicador agregado que estima el precio de una canasta de bienes y servicios que consumen los hogares, y para computarlo se relevan mensualmente los precios de un conjunto o canasta de bienes y servicios seleccionados a partir de lo que se estima es la estructura del gasto de consumo de los hogares uruguayos.

Entonces, se le llama cambio de base justamente al proceso de actualización de la canasta de productos que componen ese índice. ¿Por qué es importante hacerlo? Porque es la forma de reflejar los cambios que se van produciendo en los hábitos de consumo. Y eso es importante para poder estar seguros de que cuando hablamos de que subió (o bajó) el costo de vida al comentar variaciones del IPC, realmente nos estamos refiriendo al costo que enfrentan los consumidores uruguayos tomando una foto relativamente actualizada.

Lo que se suele recomendar a nivel internacional es que esos cambios se hagan al menos cada 10 años. En nuestro caso concreto acá en Uruguay el último cambio de base había sido en 2011 (y tomaba como referencia una canasta de consumo medida en 2005-2006).

El índice que se publicó ahora para noviembre toma como referencia una estructura de consumo más actual, que surge de la última encuesta nacional de gastos e ingresos de los hogares que hizo el INE en 2017.

RA: La pregunta que surge, entonces, es cuáles fueron los cambios más importantes con esta recalibración de la canasta de consumo.

AC: Hay varios cambios. Para poner ejemplos bien tangibles, el INE destacaba en uno de sus comunicados que se incorporan nuevos productos o servicios que no estaban contemplados en la base anterior (como lo son los servicios de streaming) y que dejan de relevarse otros (como pueden ser los reproductores de DVD o los servicios postales).

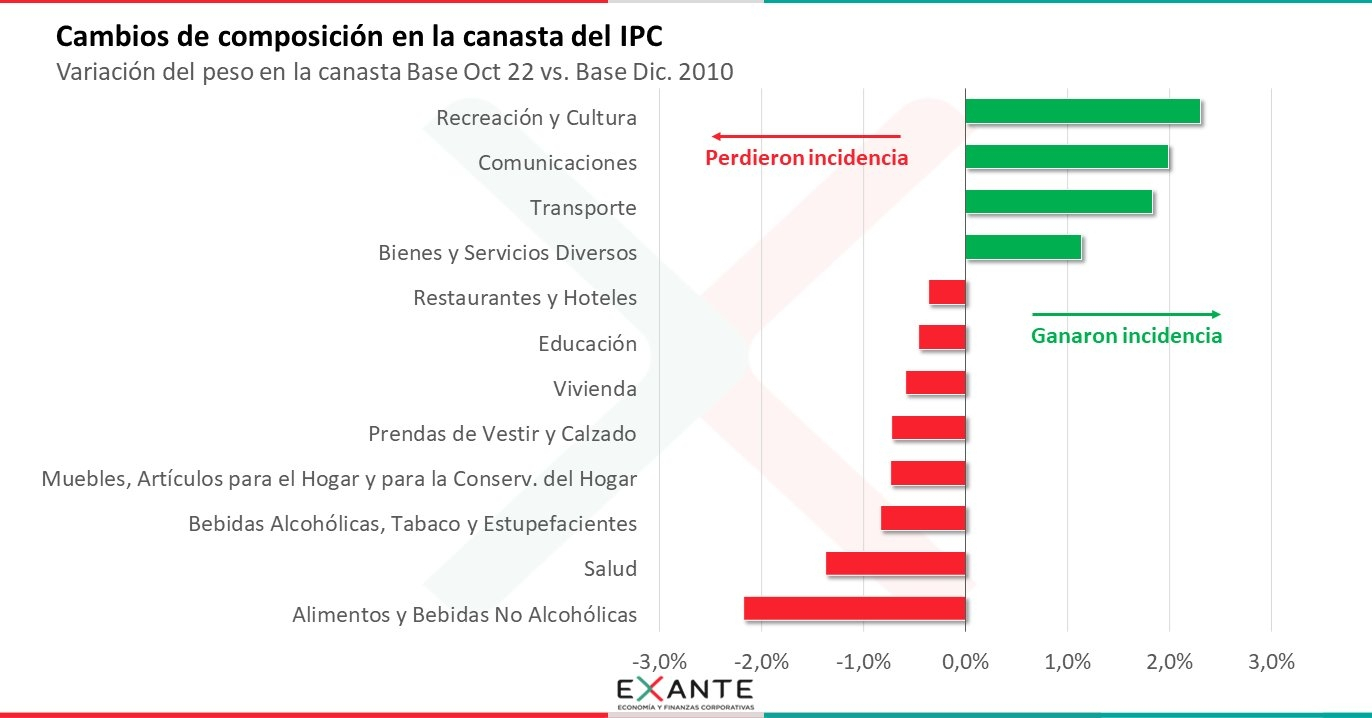

Por otro lado, cambia el peso que tienen los distintos productos en la canasta. Si comparamos la composición de este nuevo IPC respecto al anterior vemos que bajó el peso de los bienes y que aumentó el peso de los servicios. En particular, baja sensiblemente la incidencia de los alimentos y bebidas no alcohólicas y sube la de los servicios de comunicaciones, recreación y cultura y transporte.

Ahora, este no es el único cambio metodológico del nuevo IPC, hubo también otras modificaciones.

RA: A ver, ¿podremos comentar alguna de las más importantes?

AC: Dentro de las más importantes tenemos que se introdujeron algunas ciudades del interior, que se mejoraron los relevamientos de captura de información vía tecnología y que hay nuevos tipos de empresas o establecimientos relevados. Por ejemplo, ahora participan de la encuesta para la confección del IPC tiendas de productos congelados o tiendas de alimentos especializados (para celíacos, para veganos, etc.) que antes no eran relevadas.

Luego también tenemos que aumentó bastante la cantidad de precios considerados, pasando de 35.000 a 45.000 aproximadamente. Esto en parte sucede porque se introdujo el concepto de “variedades” dentro de los productos, que buscan dar de flexibilidad al índice cuando los productos tienen cambios en el tiempo. Esto es así: el INE puede ir sustituyendo y agregando nuevas variedades, adecuando la muestra de artículos que considera en su cálculo para adaptarse a cambios que vaya habiendo en los patrones de consumo.

RA: Despejado este tema vayamos ahora sí al dato de inflación de noviembre. El IPC cayó 0,3%, o sea que en realidad tuvimos “deflación”, algo a lo que nosotros en Uruguay no estamos muy acostumbrados. ¿A qué respondió?

AC: Así es, el IPC cayó 0,3% en noviembre y eso hizo que la inflación anual tuviera un nuevo escalón, bajando ahora a 8,6% como marcaba Emiliano al comienzo.

Nosotros en Exante ya teníamos prevista una inflación muy baja en noviembre y una moderación en la medición anual dado el aflojamiento que tuvieron los precios de los alimentos a nivel internacional, pero el descenso fue incluso mayor al que estábamos proyectado (y fue también más pronunciado que el indicaba la mediana de respuestas a la Encuesta de Expectativas que hace el Banco Central). De hecho, nosotros esperábamos una ligera suba del IPC en el mes, de 0,1%.

En la deflación de noviembre fue clave la baja del precio de las carnes (que cayó 1,2% en el mes y se moderó a 3% en la medición anual), lo cual estuvo bien en línea con lo que proyectábamos. Una gran diferencia vino por el lado de los precios de las frutas y verduras, que cayeron bastante más de lo esperado: bajaron 4,1% en el mes y en forma muy generalizada. Aunque también tuvimos una menor inflación en rubros transables no alimenticios (que son aquellos más impactados por la dinámica del dólar y que recibieron muy directamente la baja del tipo de cambio, que cayó 3% en el mes). A nivel agregado, los precios de los transables no alimenticios cayeron 1,4% en el mes y allí se destacó por ejemplo el abaratamiento en los autos, los pasajes de avión y los electrodomésticos.

RA: Con este dato de deflación en noviembre pero también con estos cambios en la forma de cálculo del IPC, ¿pueden moverse las proyecciones de inflación para los próximos meses?

AC: Es difícil saberlo con certeza todavía, porque el INE no publicó los empalmes de las series del IPC para evaluar cómo quedaría recalculada la historia reciente de la inflación con las nuevas clasificaciones y ponderadores por rubro, y por ende vamos a necesitar algunos días más de análisis para recalibrar nuestros modelos.

Lo que es un hecho, más allá del cambio metodológico, es que la inflación de corto plazo tiene seguramente un sesgo a la baja dada la dinámica que está mostrando el tipo de cambio. Pensamos que en la medición anual la inflación va a estar cerrando este 2022 en torno a 8%.

Entrando en 2023, esperamos que la inflación siga cediendo sobre todo en el primer tramo del año, esencialmente porque no se repetirían incrementos de precios tan marcados como los vistos a inicios de 2022 fundamentalmente a nivel de los alimentos, de otros productos transables no alimenticios y de los combustibles (que si recuerdan son rubros que habían alcanzado picos de inflación a principios del año pasado). Así, en forma preliminar, estimamos que la inflación podría cerrar el año que viene en torno al 7% anual, lo que igual implicaría quedar por encima del rango meta que manejan las autoridades (que va de 3% a 6%).

RA: Para ir cerrando, ¿esa proyección de inflación yendo a 7% sobre fines del año que viene sobre qué supuesto de dólar está construida? Porque recién decías que en noviembre y seguramente también en diciembre la baja del tipo de cambio va a terminar teniendo un rol clave.

AC: Es una muy buena pregunta, porque además estamos en momentos de particular incertidumbre respecto a la evolución cambiaria.

Nuestras proyecciones de inflación están armadas con una trayectoria del dólar subiendo gradualmente en el transcurso del año que viene, porque nos parece que tanto desde el frente externo como a nivel doméstico no hay demasiados fundamentos que sostengan un dólar tan bajo en Uruguay. Me refiero sobre todo a que se están ajustando los precios de los commodities, se está configurando un escenario externo más complicado para nuestro país y nuestra propia economía está con un crecimiento moderado, elementos que deberían alentar cierto aumento del valor del dólar.

Dicho eso, si el tipo de cambio se queda planchado por un tiempo más, quizás podamos tener sorpresas en materia de inflación, con registros algo más moderados que los que hoy tenemos proyectados.