Foto: Ricardo Antúnez / adhocFotos

EMILIANO COTELO (EC): En estos días se publicó en la página web del Banco Central del Uruguay un conjunto de información respecto al desempeño de los bancos en lo que va de este año. Con cinco meses del ejercicio ya avanzado, los balances de los bancos muestran que el volumen de crédito ha venido creciendo fuertemente, a un ritmo de 20%.

¿A qué responde esta suba tan importante? ¿En qué sectores está aumentando en mayor medida el endeudamiento? ¿Y qué está pasando con el costo de los préstamos? Lo conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): Empecemos ubicándonos en los grandes números. ¿A cuánto asciende actualmente el volumen de crédito en Uruguay?

ALICIA CORCOLL (AC): El saldo total de crédito rondaba unos US$ 18.650 millones según los balances a mayo, de los cuales US$ 6.800 millones son de la banca pública y US$ 11.850 millones son de los bancos privados. También hay un volumen de crédito de empresas financieras no bancarias, que en Exante estimamos ronda unos US$ 1.600 millones.

RA: El crédito bancario viene con un aumento de 20%. Es una suba bastante llamativa. ¿A qué responde? ¿Sigue siendo un “rebote” después de la pandemia?

AC: En realidad durante lo peor de la pandemia no llegamos a ver en Uruguay una restricción de crédito importante. En 2020 por ejemplo el crédito de los bancos cayó muy poco: medido en sus respectivas monedas el crédito en dólares cayó 1% y el crédito en pesos de hecho subió 13%. Luego en 2021 ya empezamos a ver un crecimiento bastante fuerte y generalizado que se está manteniendo este año y que incluso se está intensificando en algunos segmentos.

RA: Vayamos por partes. Hace algunas semanas en este espacio analizábamos con ustedes lo que estaba pasando con el crédito a las personas y veíamos que la evolución era bastante positiva. ¿Siguió con esa tendencia?

AC: Sí. En el crédito a las personas se incluyen los préstamos para compra de vivienda, los créditos automotores y los otros créditos al consumo que no tienen un fin específico y superaba los US$ 8.000 millones si se considera también lo que prestan las empresas financieras no bancarias. Cuando repasábamos esos números marcábamos que a marzo el crédito a las familias incluso se estaba acelerando, creciendo un 4% frente a un año atrás si se lo mide en términos reales (o sea, descontando la inflación).

En este caso no tenemos disponibles todavía los datos de mayo porque la información con apertura por tipo de crédito sale un poco más tarde, pero las cifras de abril seguían confirmando un muy buen dinamismo: el aumento consolidado del crédito a las personas era un poco más alto, de casi 6% real en la comparación interanual. Y como enfatizábamos en ese momento, el hecho de que ese crédito crezca mucho es muy destacable porque de alguna forma está funcionando como un sostén para el consumo en un contexto donde el poder adquisitivo de los hogares está afectado por la mayor inflación.

RA: Pasemos ahora al mundo del crédito a las empresas. ¿En esos créditos también se está viendo un dinamismo tan fuerte?

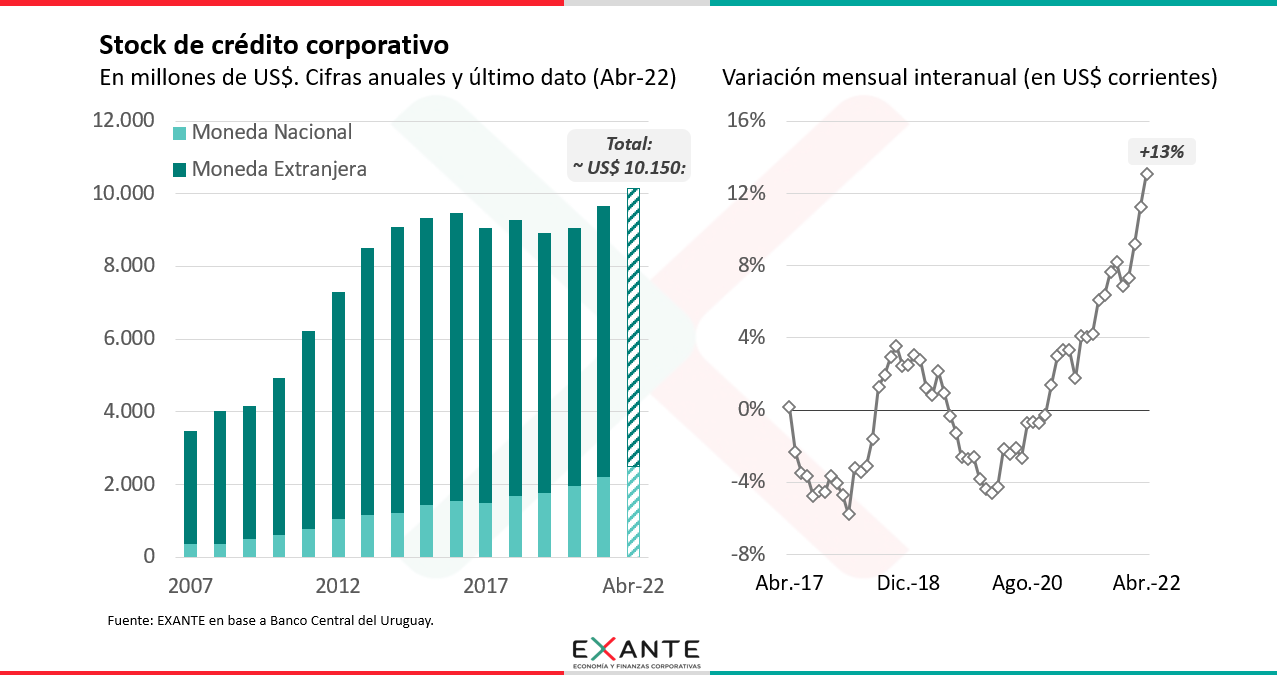

AC: Sí, acá también estamos con un crecimiento muy importante. El crédito corporativo sumaba a abril unos US$ 10.150 millones (que es más o menos un 55% del stock de crédito total que hay en Uruguay) y en los últimos 12 meses venía creciendo 13% si lo medimos en dólares. Con el aumento que ya había tenido en 2021, esto implica que el crédito a las empresas subió en más de US$ 1.000 millones frente al cierre de 2020, lo cual sin dudas es una expansión muy relevante (más si consideramos que el crédito corporativo venía desde hace bastante tiempo sin encadenar dos años seguidos de crecimiento, en una economía que estaba frenada). Esto importa, porque tener una mayor disponibilidad de crédito a empresas ayuda al clima de negocios y facilita las inversiones.

Sobre la pregunta por los sectores, el agro y la industria son los mayores tomadores de crédito y concentran la mitad del volumen total de crédito corporativo, pero comparando con los niveles de abril del año pasado, el Comercio y el sector “Transporte y Almacenamiento” son los que están muestran el mayor crecimiento. El stock de crédito en esos dos casos subía 20% y 30% respectivamente medido en dólares.

RA: ¿Y hay datos de lo que está pasando con el crédito según tamaño de las empresas? Te lo pregunto porque en estos años de COVID el gobierno buscó impulsar el crédito a las empresas “chicas”, por ejemplo, a través del esquema de garantía estatal SiGa y quizás haya matices que valga la pena destacar.

AC: Justo ahora los programas SiGa que se lanzaron al inicio de la pandemia están dejando de funcionar, pero el año pasado y sobre todo en 2020 habían tenido una muy buena recepción. Seguramente fue uno de los elementos que ayudó a que no viéramos en Uruguay una restricción del crédito pese al contexto recesivo.

La verdad es que las empresas grandes son las que tradicionalmente han sido las mayores tomadoras de crédito bancario y son las que concentran buena parte del volumen total. De todos modos, si miramos los últimos doce meses en los que se otorgaron nuevos créditos a empresas por más de US$ 17.000 millones, aproximadamente un tercio del total fue para micro, pequeñas y medianas empresas.

RA: Está claro. Ahora, ¿qué está pasando con el costo del crédito en este contexto de mayor crecimiento?

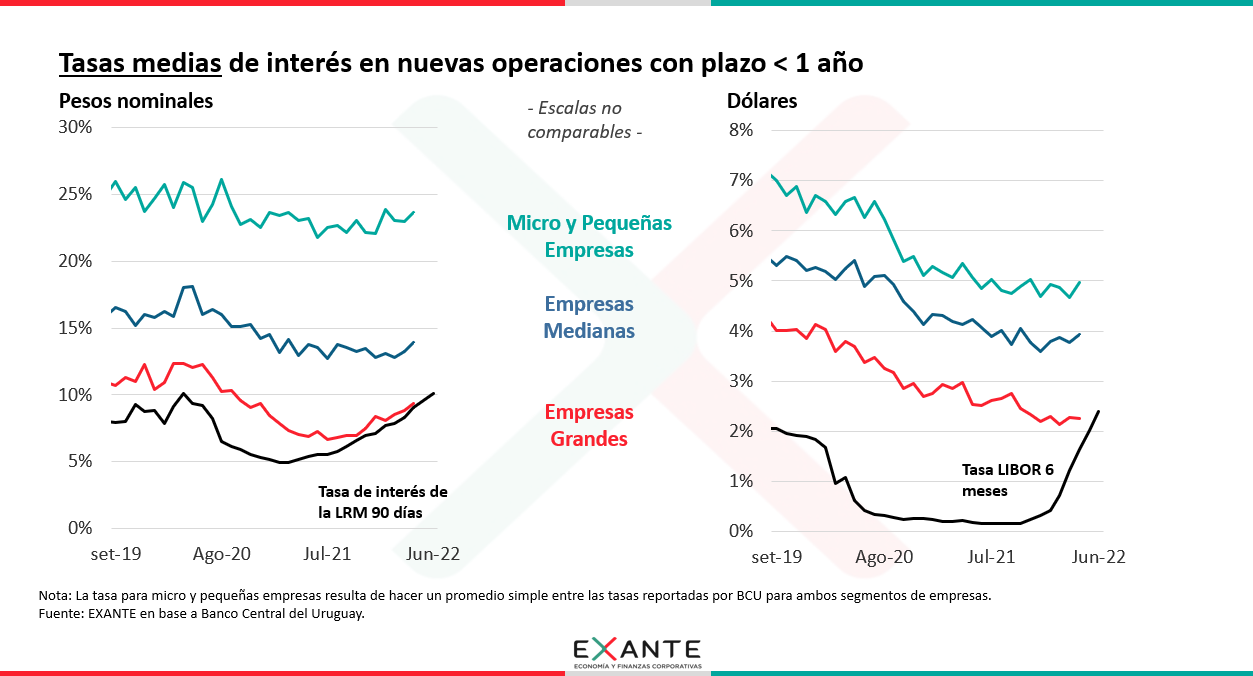

AC: Es una buena pregunta, porque tenemos dos fuerzas que juegan en sentido contrario. Por un lado, está la mayor presión competitiva por crecer y la agresividad comercial que están teniendo los bancos, que debería evitar un encarecimiento del crédito. Sin embargo, al mismo tiempo estamos en una coyuntura de suba de las tasas de referencia, que impacta negativamente sobre los márgenes de las instituciones financieras y que puede terminar trasladándose hacia un mayor precio del crédito.

RA: Detengámonos ahí, ¿podemos explicar a qué te estás refiriendo concretamente con eso?

AC: Me refiero a que en Uruguay el Banco Central viene subiendo la tasa de política monetaria y que, consistentemente, los rendimientos de los instrumentos en pesos también subieron en todos los plazos. Por ejemplo, la tasa de interés de las letras de regulación monetaria pasó de 5% a mediados del año pasado a estar ahora algo por encima de 10%. Y a nivel internacional tenemos a la Reserva Federal de Estados Unidos que en marzo empezó a subir la tasa y que seguirá haciéndolo en los próximos meses (esa es una referencia clave para fijar tasas en dólares en todo el mundo). Sería esperable entonces que estos movimientos se reflejen en algún aumento de las tasas de interés de los préstamos a empresas, tanto en pesos como en dólares.

De hecho, en el caso del crédito a empresas las tasas de interés evolucionaron a la baja en 2020 y 2021, pero ya en lo que va de este año empezamos a ver algún aumento, más que nada en empresas grandes (que es justamente donde las tasas de por sí suelen ser más bajas, ya que los bancos les asignan en general un menor riesgo que a las empresas chicas).

Yendo a los números, para empresas grandes las tasas de interés de créditos a menos de un año de plazo promediaban en abril un 9,4% en pesos (subiendo un punto en lo que va del año) y un 2,3% en dólares (en este caso quedando relativamente estable). Para las empresas más chicas las tasas están bastante más altas en ambas monedas, así que allí los bancos seguramente tengan más espacio para absorber la suba en las referencias.

RA: Alicia, ya para terminar te quería preguntar por la dolarización de los créditos, que es un tema al que las autoridades le han dado importancia en los últimos años y que en general se busca tratar de “corregir” por decirlo de alguna manera.

AC: Es cierto. En el crédito corporativo la dolarización sigue siendo muy alta, aun cuando muchas veces eso implica un descalce con la moneda del negocio de las empresas y afecta su gestión financiera. Igual la dolarización viene bajando: hace 15 años estaba en 90% del total del crédito a empresas, hace 5 años en torno a 85% y ahora en abril estábamos en 75%. Pero obvio que todavía queda camino por delante.

A nuestro juicio y como suelen marcar las autoridades del Banco Central, para seguir avanzando en ese sentido una condición importante es que Uruguay logre efectivamente estabilizar la inflación en tasas más bajas. Eso debería alentar al sistema bancario a desarrollar más productos en pesos y a plazos largos. Hoy el crédito en pesos muchas veces es percibido por las empresas como “caro” frente a la alternativa en dólares y probablemente es una de las razones (aunque no la única) por las que Uruguay tiene una baja penetración del crédito con relación al tamaño de su economía si se lo compara con otros países, incluso de nuestra región.