Foto: Pablo Vignali / adhocFOTOS

EMILIANO COTELO: El Banco Central divulgó el viernes las cifras de actividad económica del segundo trimestre del año. Según estos datos, el Producto Interno Bruto se ubicó en abril-junio un 7,7% por encima de igual período de un año atrás.

¿Cuáles son los sectores que explican el crecimiento? ¿Qué marcaron los datos por componente de la demanda? ¿Qué perspectivas se manejan para el cierre el año y para el 2023? Lo conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI: ¿Cómo analizaron ustedes los datos del segundo trimestre? ¿Los sorprendió positivamente?

ALICIA CORCOLL: La verdad es que las cifras estuvieron algo por encima de lo que teníamos estimado.

- En abril-junio el PBI subió 7,7% en la comparación interanual y ese es un crecimiento que puede resultar llamativo por lo alto, pero hay que tener presente que estamos comparando contra niveles de actividad que eran relativamente bajos en la base de comparación. El arranque de 2021 había sido complejo en lo sanitario y luego vimos un impulso fuerte sobre la segunda mitad del año, cuando estábamos en pleno rebote de la economía y en el regreso a la “normalidad” (fue ahí justamente cuando el nivel de actividad superó los niveles pre-COVID). Por eso, sabíamos que íbamos a ver una tasa así de alta cuando se compara con niveles de un año atrás y, de hecho, prácticamente todos los sectores crecen en esa medición.

- Ahora, si comparamos el desempeño de abril-junio frente al trimestre inmediato previo, hubo un aumento de 1,1% (depurado de factores estacionales), que como adelantaba fue algo mejor que lo que esperábamos y que implica además un mejor desempeño que el de enero-marzo (cuando el PIB creció 0,5%).

- Así que en definitiva, debemos quedarnos con la idea de que estamos creciendo menos que en la segunda mitad de 2021. pero también con que fue un dato algo más positivo de lo que esperábamos y que el segundo trimestre fue más dinámico que el primero. Eso se dio por un mejor desempeño en varios sectores de actividad.

RA: ¿Cómo fue el desempeño por sector de actividad?

AC: Como decía recién, comparando con los niveles de un año atrás casi todos los sectores crecen (y en general en una magnitud importante). En esa comparación se destacó el sector “Agropecuario, pesca y minería” que subió 17% al impulso de una mayor producción de soja y también de ganad. El único sector con caída fue “Actividades de administración pública”, que cayó 2% frente a los niveles de un año atrás.

- Ahora, si bien el BCU no publica cifras desestacionalizadas por sector de actividad, nuestras estimaciones marcan que dentro del mejor desempeño del trimestre también sobresalió por ejemplo el crecimiento en “Energía eléctrica, Gas y Agua”, que se da como marca el informe del Banco Central por una mayor incidencia de la generación en base a fuentes renovables una vez salidos de la sequía (y esas fuentes tienen un mayor valor agregado que la generación con centrales térmicas). Es un sector igual que incide poco en el total.

- También le fue muy bien al agregado “Comercio, Alojamiento y Suministro de bebidas”. El informe del Banco Central marca que hubo un mayor dinamismo asociado a rubros mayoristas (como servicios comerciales vinculados a la exportación de soja) y, por otro lado, a una mayor actividad turística. Eso puede parecer llamativo, pero este año pasó algo atípico que es que en el segundo trimestre tuvimos más turismo receptivo que en el primer trimestre del año (que fue históricamente bajo).

- En el resto de los sectores tuvimos movimientos dispares. La industria por ejemplo se aflojó. También vimos un freno frente al trimestre previo en el sector “Transporte y almacenamiento, Información y Comunicaciones” (aunque en niveles altos para parámetros de los últimos años) y estancamiento en el agregado “Salud, Educación, Actividades inmobiliarias y otros servicios” (que tiene una alta incidencia en el total).

RA: Queda claro. ¿Y cuáles son los elementos a destacar del lado de la demanda?

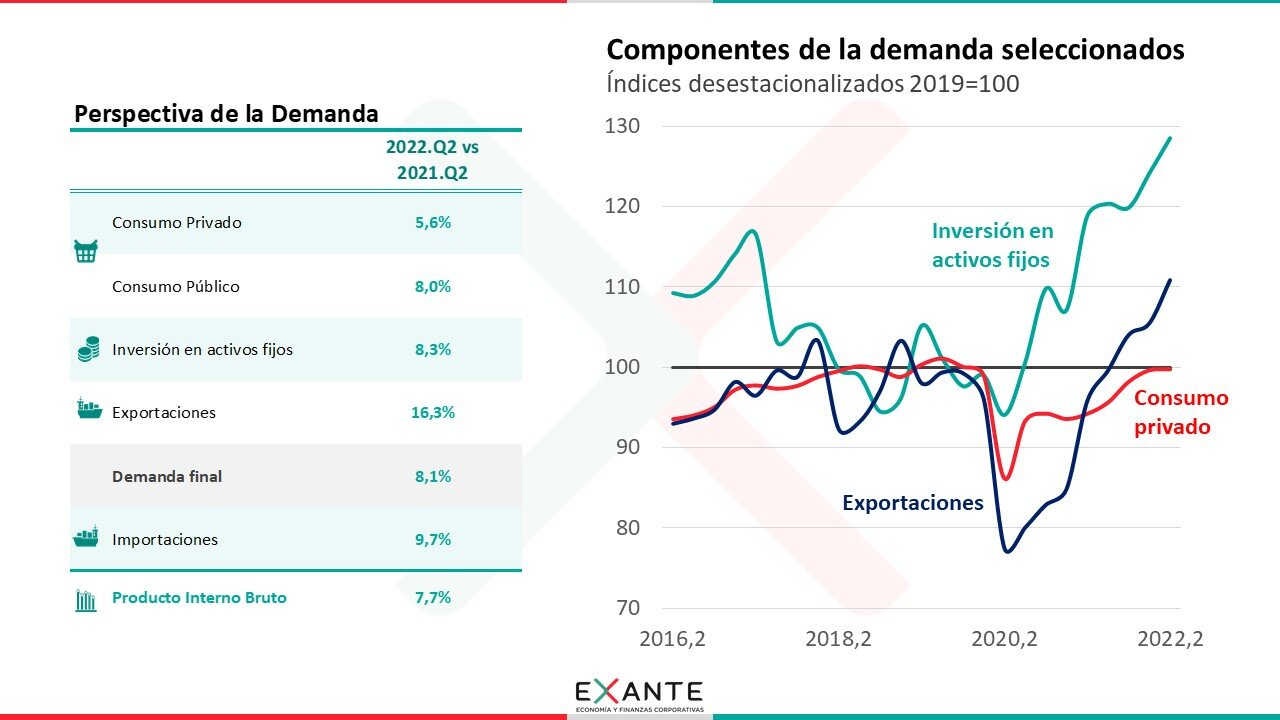

AC: Desde la perspectiva de la demanda todos los componentes crecen también frente a un año atrás.

- La inversión bruta fija se mantuvo en niveles sumamente altos, registrando una expansión de 8% interanual (por encima de lo esperado). En el período fueron clave las inversiones del Ferrocarril Central, aunque el reporte del Banco Central también destaca una mayor inversión en obra de vialidad, en líneas de comunicación y en viviendas residenciales.

- En la medición interanual también hay un aumento fuerte del gasto de consumo de los hogares, que creció 5,6% frente a los niveles del segundo trimestre del año pasado. Sin embargo, me parece importante marcar que ese crecimiento interanual del consumo de los hogares fue menor al que estimábamos. Según nuestros cálculos, de hecho, el consumo privado se quedó estable frente al trimestre previo (contra una trayectoria claramente alcista en la segunda parte del año pasado y el arranque de este año). Eso es consistente con el deterioro del mercado laboral en lo que va de este año y con la caída de los salarios en términos reales… y nos deja con un consumo privado en niveles muy similares a los que teníamos pre-COVID (mientras que la actividad económica en general está por encima).

- Y luego las exportaciones de bienes y servicios en su conjunto acumularon un crecimiento de 16% interanual, con subas bastante extendidas por rubros. Allí se destacan las mayores colocaciones de soja, carne, celulosa… pero también más exportaciones de servicios por la reactivación del turismo receptivo y por más ventas de servicios profesionales y servicios vinculados a las tecnologías de información y comunicación. Más allá de este aumento fuerte en la comparación interanual, la señal más corta (mirando contra enero-marzo) también fue muy positiva: las exportaciones subieron aproximadamente 5% en el trimestre.

- En ese marco, si bien las importaciones también tuvieron un incremento fuerte (de 10% interanual), el sector externo en términos netos contribuyo positivamente a la expansión del PIB.

RA: A partir de este análisis de los datos del segundo trimestre, ¿qué están esperando en términos de actividad económica para el conjunto del año?

AC: Estamos en estos momentos revisando nuestros pronósticos recogiendo este dato, pero seguramente ajustemos levemente al alza la proyección de este año, hacia una tasa algo por encima de 5% promedio anual.

- Aquí también vale la aclaración de que puede parecer un aumento muy significativo, pero tiene mucho de lo que se llama “efecto arrastre”. Punta a punta, es decir, comparando cierre de 2022 versus cierre de 2021 termina suponiendo una expansión más bien en el entorno al 2% (o incluso algo menor). O sea que más allá del crecimiento ya visto en este primer semestre y de que el dato puntual que conocimos el viernes nos sorprendió positivamente, pensamos que el crecimiento en lo que queda del año va a ser muy moderado.

- Para 2023 lógicamente hay mucha incertidumbre, pero allí el sesgo es a la baja, considerando que el contexto externo se está volviendo notoriamente más complejo (con suba de tasas de interés internacionales, enfriamiento en las principales economías y su consecuente impacto sobre las perspectivas para los precios de los commodities).

- Y a su vez, a nivel doméstico nos preocupa especialmente el enlentecimiento que tuvo el consumo privado y que las perspectivas respecto a su evolución el año que viene no son muy auspiciosas (porque la mayor inflación está postergando la recuperación salarial y el empleo está perdiendo dinamismo).