Foto: Ricardo Antúnez / adhocFOTOS

EMILIANO COTELO: El Banco Central divulgó ayer las cifras de actividad económica del primer trimestre del año. Según estos datos, el Producto Interno Bruto registró una variación de 0,6% respecto de los niveles de cierre de 2021 y acumuló un crecimiento de más de 8% frente al trimestre enero-marzo de 2021.

¿Cuál fue la evolución a nivel de los principales sectores de actividad? ¿Qué marcaron los datos a nivel de los componentes de la demanda? ¿Qué perspectivas se manejan para el conjunto del año? Lo conversamos con la economista Florencia Carriquiry, de Exante.

ROMINA ANDRIOLI: ¿Cómo vieron los datos del primer trimestre del año? ¿Cuáles son los principales destaques de las cifras presentadas ayer?

FLORENCIA CARRIQUIRY: La verdad es que las cifras estuvieron muy en línea con lo que teníamos estimado. Confirmaron que la actividad económica siguió creciendo pero a un ritmo menor que en los dos últimos trimestres de 2021, cuando estábamos en pleno rebote de la economía ante la fuerte mejora sanitaria y el regreso a la “normalidad”. Claramente, cuando se compara con niveles de un año atrás, el crecimiento es muy fuerte (de más de 8%). Eso sabíamos que iba a ser así dada la expansión que mostró la economía en el transcurso del año pasado. De hecho, prácticamente todos los sectores de actividad crecen frente a los niveles de inicios de 2021.

RA: Vayamos justamente a eso. ¿Cómo fue el desempeño por sector de actividad?

FC: En la comparación con los niveles de un año atrás casi todos los sectores registran crecimientos de sus niveles de actividad (y en general de una magnitud importante). Las únicas excepciones fueron Energía, Gas y Agua (que tiene una caída ligera, en un marco de mayor participación de la generación térmica y menos dinamismo de las exportaciones de energía que al inicio de 2021) y luego las actividades de administración pública, que caen muy levemente frente a los niveles de un año atrás.

Ahora, si bien el BCU no publica cifras desestacionalizadas por sector de actividad, nuestras estimaciones marcan que hubo comportamientos mixtos por sector cuando comparamos con los niveles de finales del año pasado. En esa comparación los sectores de mejor desempeño son el agro (al impulso de una elevada faena y de una mayor actividad agrícola), el agregado “transporte, almacenamiento, comunicaciones y servicios de información”, que mantuvo un buen dinamismo, con crecimientos tanto del transporte como de las telecomunicaciones, como de los servicios de información. Y por último el sector “Salud, enseñanza, servicios de esparcimiento y otros servicios”. En este último caso, el informe del BCU destaca la incidencia positiva de las actividades inmobiliarias, ante el regreso del turismo receptivo y los alquileres de viviendas en zonas de veraneo. Aunque también los servicios de salud, enseñanza y las actividades de esparcimiento habrían mantenido un buen desempeño en un marco de menores restricciones sanitarias.

En el resto de los sectores la comparación con los niveles de fines de 2021 marcan descensos, aunque muy moderados en general.

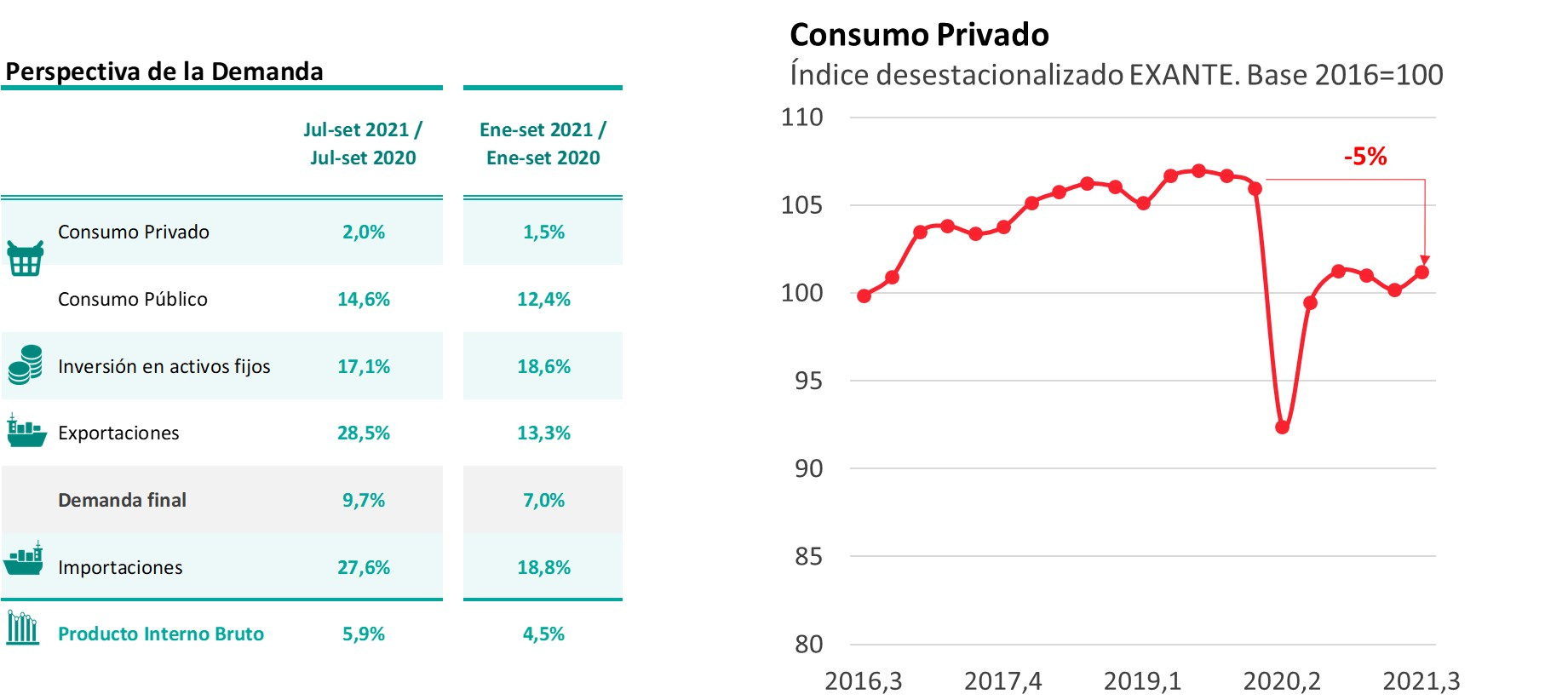

RA: ¿Y cuáles son los elementos a destacar del lado de la demanda?

FC: Del lado de la demanda o desde el Enfoque del Gasto (como también se dice) todos los componentes crecen también frente a un año atrás.

La inversión se mantuvo en niveles muy altos, registrando una expansión de casi 14% interanual. Al igual que habíamos comentado al analizar las cifras de trimestres previos, está siendo clave el proyecto de UPM y sus infraestructuras asociadas, aunque el informe también destaca el crecimiento de las importaciones de maquinaria y equipamiento para el agro.

También hubo un muy buen desempeño del gasto de consumo de los hogares, que creció casi 7% frente a los niveles de inicios de 2021. De hecho, la expansión del consumo de los hogares fue mayor a la que teníamos estimada y con estas cifras el consumo ya alcanzó en el inicio de este año los niveles pre-pandemia de finales de 2019 (algo que esperábamos sucediera más avanzado el año).

Y luego las exportaciones (de bienes y servicios en su conjunto) acumularon un crecimiento de más de 23% interanual. Como nos venían mostrando los datos mensuales de comercio exterior, a nivel de bienes seguimos viendo muy altas ventas de carne bovina, de jarabes y concentrados, de vehículos y de colza (por mencionar los casos de mayor contribución) y a nivel de servicios se destacó la reactivación del turismo receptivo. Si bien la temporada 2022 fue muy pobre en una perspectiva histórica. Respecto a 2021 (cuando teníamos fronteras totalmente cerradas) el crecimiento del turismo es muy importante. Y luego hay otros servicios de exportación (asociados a tecnologías de información y comunicación sobre todo) que siguen mostrando mucho dinamismo.

En ese marco, si bien las importaciones también tuvieron un incremento fuerte (de más de 16% interanual), el sector externo en términos netos contribuyo positivamente a la expansión del PIB.

RA: Antes de terminar entonces y a partir de este análisis de los datos del primer trimestre, ¿qué están esperando en términos de actividad económica para el conjunto del año?

FC: Estamos en estos momentos revisando pronósticos a la luz de estos últimos datos, pero en la medida en que las cifras estuvieron bastante en línea con lo que estimábamos no esperamos grandes cambios en las proyecciones, que en términos generales asumen un crecimiento sostenido aunque a un ritmo moderado en lo que resta del año.

Los indicadores parciales que tenemos disponibles para el segundo trimestre marcan que las exportaciones se habrían mantenido muy firmes y esperamos que cierren este año con una expansión nuevamente importante.

A nivel de la inversión, las obras de UPM van a ir perdiendo firmeza, pero al mismo tiempo hay señales de reactivación de la inversión privada en construcción residencial y esperamos también más obras viales este año.

En donde tenemos más temores es en relación al desempeño del consumo, si bien el comienzo del año fue mejor a lo esperado a nivel del consumo de los hogares, en los últimos meses estamos viendo algunas señales negativas. Vimos un deterioro de la confianza del consumidor, el empleo frenó la recuperación, la mayor inflación está afectando el poder adquisitivo de los salarios,todo eso nos hace pensar que podemos ver menos dinamismo del consumo en lo que resta del año.

Concretamente, nuestras últimas proyecciones apuntaban a un crecimiento promedio anual de casi 5% en 2022, pero que tiene mucho de efecto arrastre por lo visto el año pasado. De hecho, punta a punta ese crecimiento supone una expansión algo menor al 2%. Pero como decía antes, en el día de hoy vamos a estar revisando con cuidado las proyecciones y veremos si tenemos que hacer algún ajuste.