Foto: Javier Calvelo/ adhocFOTOS

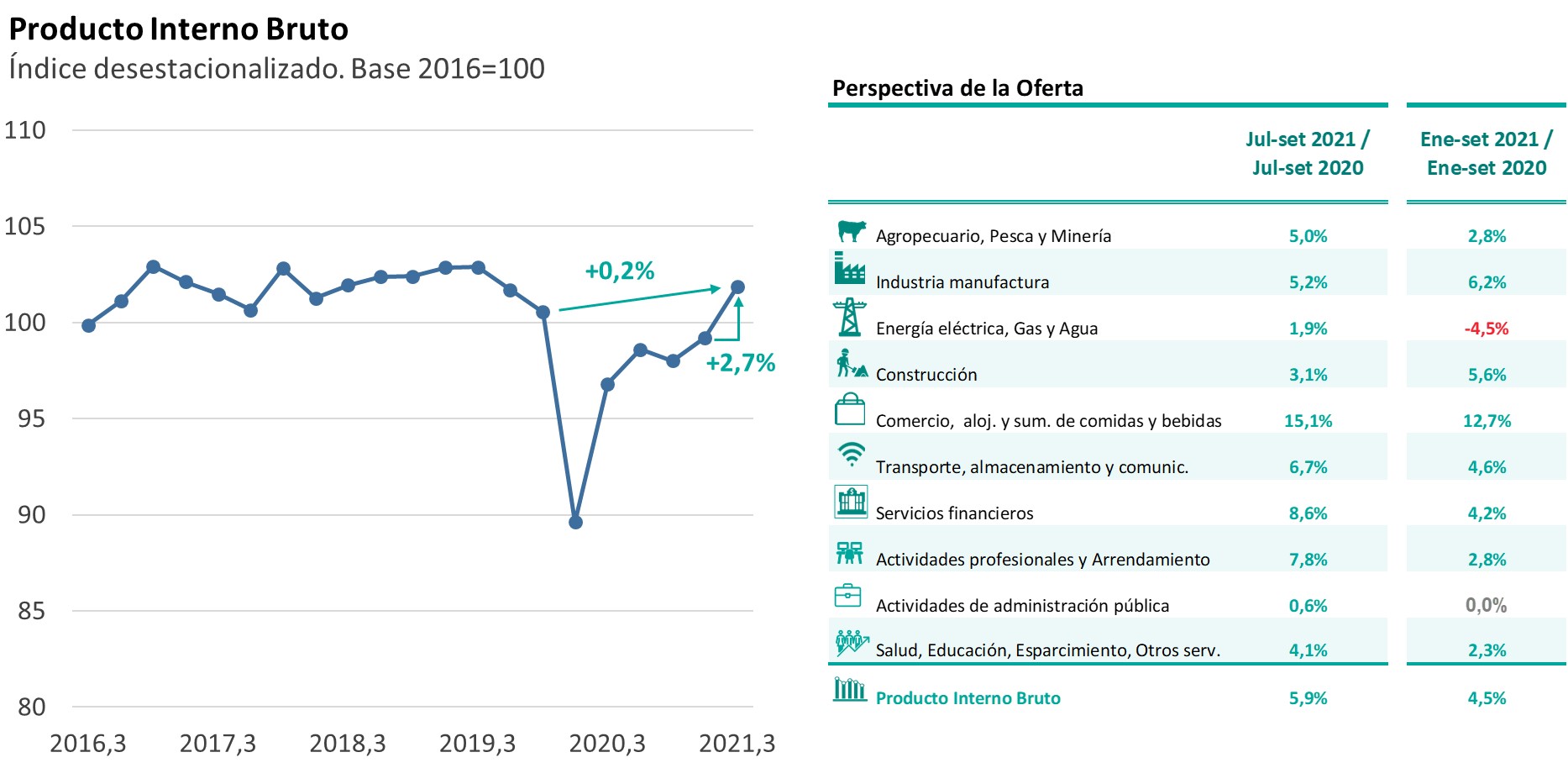

EMILIANO COTELO (EC): El Banco Central divulgó ayer las cifras de actividad económica del tercer trimestre del año. Estos datos confirmaron una recuperación significativa del Producto Interno Bruto, que subió 2,7% respecto de los niveles del segundo trimestre y acumuló un crecimiento de casi 6% al comparar con los niveles del tercer trimestre de 2020 (que todavía estaban muy impactados por la crisis sanitaria).

¿Cómo se analizan estos datos? ¿Qué muestran las cifras a nivel de los principales sectores y por componente de la demanda? ¿Cuáles son las perspectivas para el conjunto de este año y para 2022? Lo conversamos con la economista Florencia Carriquiry, socia de Exante.

ROMINA ANDRIOLI (RA): ¿Cómo vieron estos datos del tercer trimestre del año? ¿Esperaban un crecimiento de esa magnitud?

FLORENCIA CARRIQUIRY (FC): La verdad es que las cifras fueron mejores a lo que estimábamos. A la luz de la mejora sanitaria, esperábamos crecimiento respecto al segundo trimestre y de hecho las cifras disponibles de indicadores parciales que se fueron conociendo en los últimos meses nos hacían pensar que la expansión en julio-setiembre había sido mayor a lo que teníamos inicialmente estimado, pero los datos que se publicaron ayer fueron a nuestro juicio sorprendentemente buenos. Como mencionaba Emiliano, el PIB creció 2,7% frente a abril-junio y con estas cifras alcanzó ya en el tercer trimestre los niveles de cierre de 2019, es decir que se completó el rebote tras el shock que supuso el COVID en 2020. Con estas cifras en el promedio de enero-setiembre la economía acumuló una suba de 4,5%.

RA: ¿Y cómo fue el desempeño por sector de actividad?

FC: En la comparación con los niveles de un año atrás (plena pandemia), todos los sectores crecen. En particular, al igual que en Q2 vuelve a sobresalir el agregado de Comercio, alojamiento y suministro de comidas y bebidas, que había sido de los más duramente afectados por el freno abrupto que se observó al inicio de la pandemia. Concretamente este sector, que tuvo un crecimiento interanual de 29% en abril-junio según las cifras revisadas, creció 15% interanual en julio-setiembre. Eso lo está dejando con una expansión de casi 13% en enero-setiembre (siempre frente a los niveles de 2020). De hecho, según estos datos este sector está en los mayores niveles de actividad desde 2017. Esto es llamativo porque cuando mira indicadores de ventas en el comercio minorista no estamos viendo niveles así de altos y mucho menos a nivel de los servicios de hotelería y restaurantes. Lo que explica el Banco Central en su informe es que sigue habiendo una contribución clave de las actividades de compraventa (el trading), que también forma parte de este macrosector de actividad.

También varios servicios registraron aumentos importantes en esta comparación interanual del tercer trimestre. Los servicios financieros se expandieron casi 9% (en un marco de crecimiento del crédito y de los depósitos), las actividades profesionales y de arrendamiento crecieron casi 8% y el agregado de salud, educación y servicios de esparcimiento subió más de 4% (en un marco de menores restricciones con la mejora sanitaria) y el agregado Transporte, almacenamiento y servicios de información y comunicaciones creció casi 7%, con más actividad tanto a nivel del transporte y el almacenamiento como en los servicios de información y comunicaciones.

Luego también la industria manufacturera mantuvo un buen desempeño (creció 5% interanual). En ese desempeño hay una contribución importante de la industria frigorífica, al impulso de una muy dinámica faena y exportaciones de carne récord, aunque también otras ramas (como la producción de concentrados de bebidas, la industria automotriz y la industria farmacéutica incidieron muy positivamente en el trimestre)

El sector agropecuario que según cifras revisadas cayó en el segundo trimestre, tuvo una expansión de 5% interanual en julio-setiembre, reflejando el buen desempeño de la agricultura (donde tuvimos una muy buena zafra de invierno) y un dinamismo sostenido a nivel de la ganadería, que más q compensó una menor actividad silvícola. Y finalmente la construcción aumentó 3% frente a los niveles de un año atrás. Según el informe del BCU, el proyecto de la planta de UPM y del Ferrocarril Central siguen siendo decisivos en ese desempeño.

RA: Bien. ¿Y cuáles son los resultados a destacar del lado de la demanda?

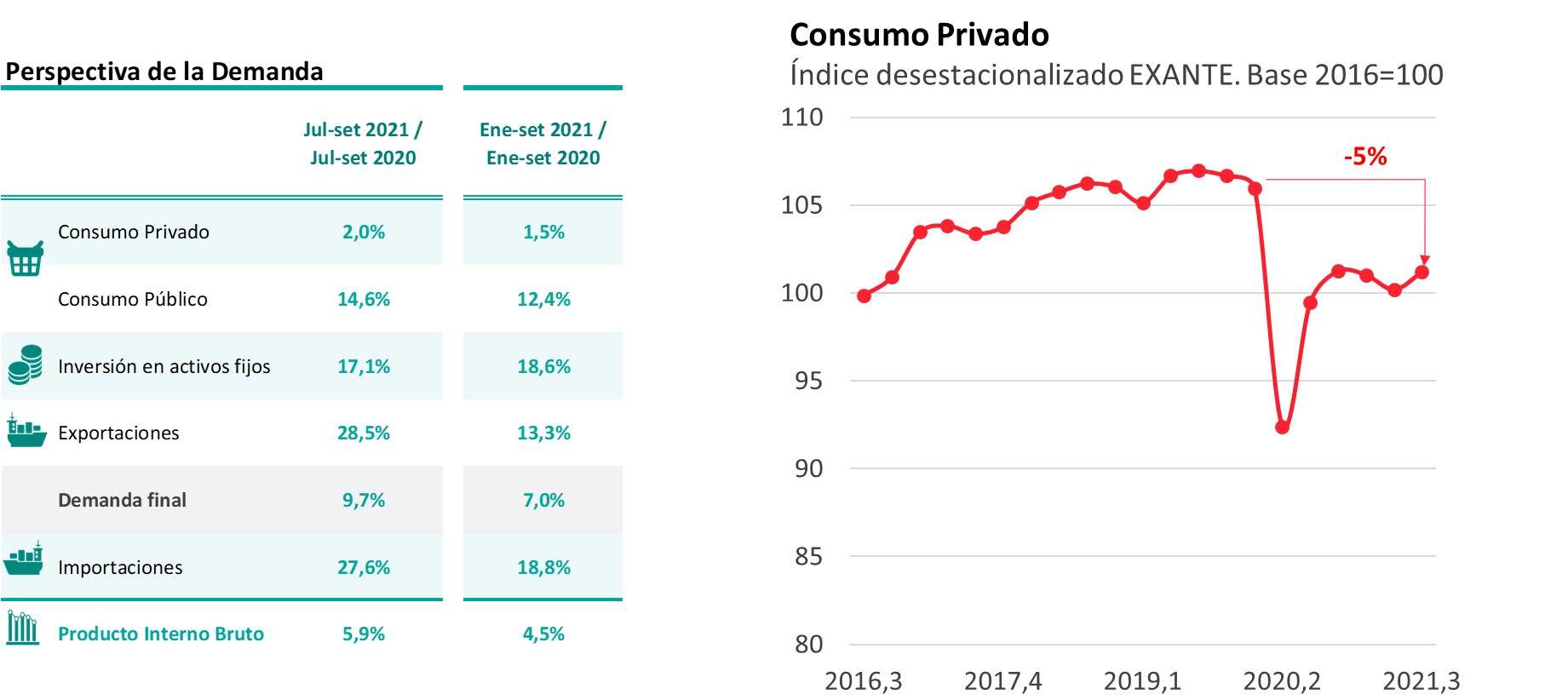

FC: Del lado de la demanda o desde el Enfoque del Gasto el crecimiento fue muy generalizado en la comparación interanual. Volvimos a ver una expansión fuerte de la inversión bruta fija (de 17% interanual). Como mencionamos otras veces, en esto está siendo clave el proyecto de UPM y sus infraestructuras asociadas, pero también se destaca un crecimiento relevante de la inversión en maquinaria y equipos.

Por otro lado, el gasto de consumo de los hogares creció sólo 2% respecto a los niveles de un año atrás. Aunque nuestras estimaciones desestacionalizadas pautan una recuperación respecto al trimestre inmediato anterior. De hecho, según estas estimaciones, el consumo privado, que había caído moderadamente en el primer semestre frente a los niveles de cierre de 2020, en julio-setiembre recuperó totalmente esa caída, aunque todavía estaba 5% debajo de los niveles pre-pandemia.

Luego volvimos a ver un crecimiento fuerte del Gasto de consumo del gobierno (de casi 15% interanual), que según el informe del BCU se deriva fundamentalmente de un mayor gasto en servicios de salud y educación pública. Y por último el sector externo en términos netos tuvo una contribución muy marginal porque las exportaciones y las importaciones de bienes y servicios en su conjunto tuvieron crecimientos muy similares, de aproximadamente 28% en ambos casos (apenas superior en las exportaciones que en las importaciones).

RA: Antes de terminar entonces y a partir de este análisis de los datos a setiembre ¿qué están esperando en términos de actividad económica para el conjunto del año y para 2022? ¿Este mejor desempeño del tercer trimestre permite prever una revisión al alza de los pronósticos?

FC: Nuestras últimas proyecciones eran de un crecimiento promedio anual de 3,5% para 2021, pero desde hace algún tiempo veníamos advirtiendo que ese pronóstico tenía un sesgo al alza, porque varios indicadores parciales relacionados a la actividad económica y el propio desempeño del mercado laboral parecían señalizar un mejor segundo semestre. Estos datos de julio-setiembre confirmaron efectivamente un buen desempeño de la economía en julio-setiembre.

A la luz de estos últimos datos estamos en estos momentos revisando pronósticos, pero probablemente el PIB terminará creciendo este año en torno a 4% (quizás incluso algo más que eso). Y las proyecciones para 2022 también las estamos revisando. A nuestro juicio, la economía va a tener un crecimiento de más de 3% promedio anual nuevamente, aunque el escenario para el año próximo enfrenta varios riesgos.

RA: ¿A qué riesgos te estás refiriendo?

FC: Hay varios factores de riesgo que vienen ganando relevancia en los últimos meses. Las señales recientes de desaceleración en algunas de las grandes economías del mundo (China en particular) y las nuevas olas de coronavirus con la expansión de la OMICRON (que ya están llevando a varios países, sobre todo en Europa, a implementar nuevamente restricciones) le están poniendo un sesgo a la baja a los pronósticos de crecimiento de la economía global. Y a su vez la persistencia de la inflación podría llevar a un endurecimiento monetario incluso más intenso de lo que hoy ya se está descontado en EEUU y en otras grandes economías. Todo esto puede desencadenar un escenario global más negativo, con menos crecimiento económico, más suba del dólar y eventualmente con una corrección a la baja de los valores de las materias primas.

Y por otro lado enfrentamos un contexto regional complejo y con varias incertidumbres, que también puede ser fuente de problemas en 2022. En definitiva, la economía uruguaya viene teniendo un buen desempeño y una recuperación incluso más rápida de lo que preveíamos hasta hace unos meses atrás. En el escenario base el año 2022 esperamos siga siendo un año de crecimiento económico, pero el balance de riesgos (sobre todo a nivel externo) está deteriorándose en los últimos meses.