Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): La inflación en Estados Unidos trepó hasta 8,5% anual en marzo, superando las expectativas del mercado y marcando su nivel más alto en los últimos 40 años.

¿Estamos, al igual que en otros países, ante un empuje derivado del encarecimiento de las materias primas? ¿Cuánto inciden los paquetes de estímulos que dispuso el gobierno norteamericano en los últimos dos años en esta presión sobre los precios? ¿Qué dicen los bancos y los analistas de Estados Unidos sobre las perspectivas de inflación para los próximos meses? Lo conversamos en instantes con Mathías Consolandich, de la firma Exante.

ROMINA ANDRIOLI (RA): Comencemos por ubicar a los oyentes con algunos números. ¿Cuáles son, a juicio de ustedes, los principales destaques del dato de inflación que se conoció ayer en Estados Unidos?

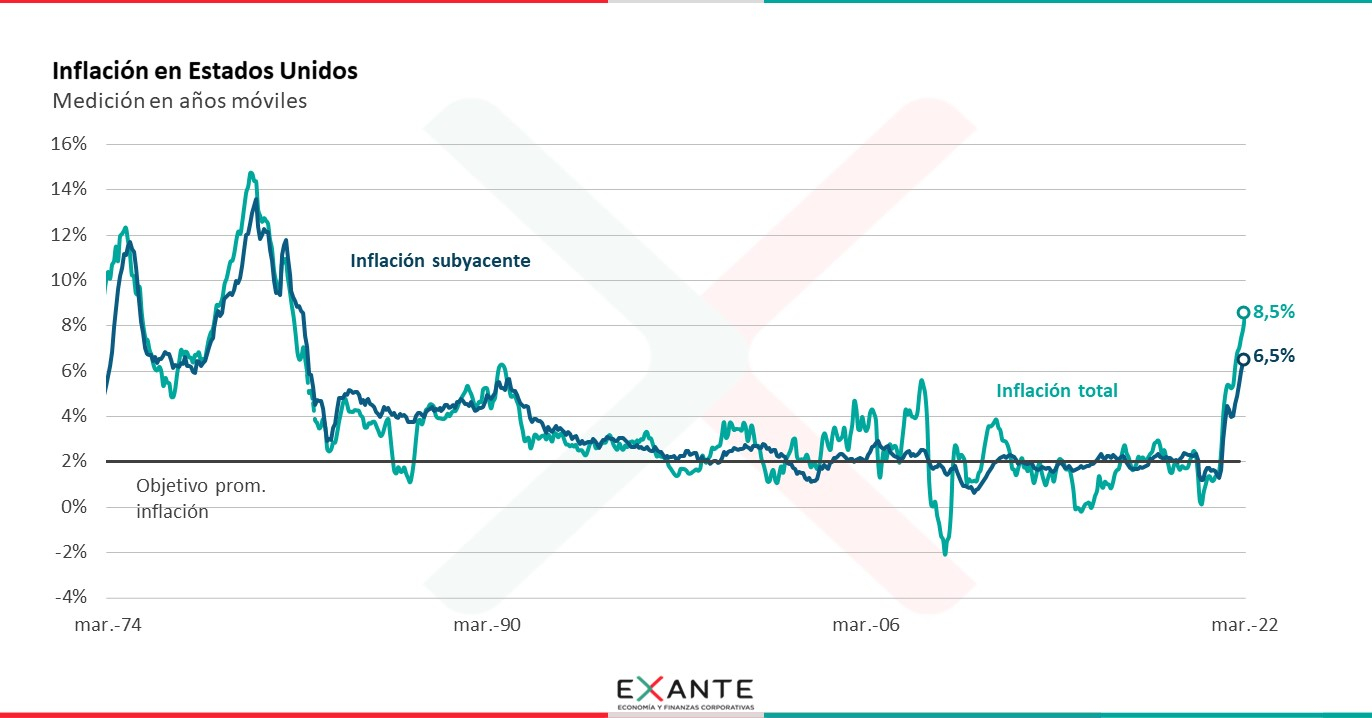

MATHÍAS CONSOLANDICH (MC): El IPC subió 1,2% en marzo, lo que marcó el mayor registro mensual de inflación desde el año 2005. Con estos números, la inflación anual pasó de 7,9% en febrero hasta 8,5% en marzo. Sabíamos que el dato de marzo en Estados Unidos iba a ser un número elevado, pero finalmente fue incluso alguna décima más alta de lo esperado.

Como se preveía, el dato del mes se vio fuertemente afectado por la suba en los precios de la energía y el costo de los combustibles, que aumentaron más de 10% en el mes. De hecho, si uno mira la inflación subyacente, que excluye algunos elementos más volátiles de la canasta de consumo como son los precios de los alimentos y de los combustibles, la medición se ubicó en 6,5%. Acá la suba fue algo menos de lo que se esperaba, lo cual sería una buena noticia, pero en realidad obedeció a algunos elementos muy puntuales (como una caída importante en los precios de los autos usados) y no a una moderación generalizada en la inflación subyacente.

En resumen y aunque no deja de ser llamativo el ver a la inflación de Estados Unidos en estos niveles, diría entonces que el registro puntal de marzo no trajo grandes novedades respecto a la dinámica que venimos viendo desde hace ya varios meses. Estados Unidos venía con una inflación en alza y ahora se agregaron las presiones que aparecieron con la guerra en los precios de la energía y de los alimentos. Es análogo a lo que estamos viendo en otras economías. En Uruguay, de hecho, es también el gran tema de la agenda económica en este momento.

RA: Sí, la semana pasada le dedicamos un espacio en el programa para hablar de la fuerte suba de precios en Uruguay y en el diagnóstico, Pablo Rosselli hacía hincapié en que la suba de precios en nuestro país respondía a una mayor inflación importada desde el resto del mundo. ¿En Estados Unidos podemos decir lo mismo? ¿Cuánto del aumento de la inflación obedece a lo que está pasando con los precios de la energía y de las materias primas en el mundo y cuánto responde a otros factores más domésticos?

MC: Bueno, creo que hay varios elementos detrás de la suba de precios que estamos viendo en Estados Unidos. Por un lado, el aumento que vimos en el precio de los combustibles trajo mucha inflación en Estados Unidos, como en todo el mundo. Los precios de la energía acumulan un incremento de más de 30% en un año. También la suba es importante en el caso de los alimentos, de casi 9% en los últimos doce meses. Sin duda que estos dos elementos son importantes y pueden explicar buena parte del aumento de la inflación, pero no son los únicos factores.

También juegan los atoros en las cadenas de producción a nivel global y en Estados Unidos en particular. Estos “cuellos de botella”, que habían mejorado en los últimos meses, volvieron a empeorar con la guerra y están generando serias dificultades para que aumente la oferta de bienes.

Y estas restricciones de oferta se combinan, en Estados Unidos, con un fuerte aumento de la demanda interna. En otros países, como en Uruguay, se está discutiendo que tanto de la inflación que estamos viendo responde a inflación internacional (ya sea por suba de combustibles, alimentos o problemas de oferta que mencionaba recién) y qué tanto, si hay algo, responde a inflación de demanda. Es decir, si el aumento de la demanda interna por la recuperación de las economías está derivando en mayores presiones de inflación. En Uruguay, nosotros pensamos que la suba reciente de la inflación recoge esencialmente más inflación internacional. Pero en Estados Unidos, esto no es tan trivial y seguramente estamos viendo mucha inflación de demanda. No olvidemos que tras la pandemia se pusieron en marcha paquetes de estímulos monetarios y fiscales a escalas no vistas anteriormente, eso dinamizó la economía, ayudó en la recuperación del mercado laboral pero seguramente también trajo más inflación.

RA: Las últimas veces que conversamos sobre este tema estaba instalada la idea de que los niveles de inflación que estamos viendo actualmente en el mundo tenderían a caer hacia fin de año. ¿Esto sigue siendo así? ¿Para el año que viene se esperan niveles más “normales” en las principales economías?

MC: En general, las proyecciones tanto oficiales de los bancos centrales como de distintos analistas o bancos de inversión se han venido ajustando sistemáticamente al alza a la luz de los registros de los últimos meses, pero siguen apuntando a una baja de la inflación más sobre la segunda mitad del año. Por ejemplo, la mediana de la encuesta de expectativas del Wall Street Journal a bancos y analistas en Estados Unidos, que se divulgó justamente ayer, marca una inflación en ese país de 5,6% para diciembre de este año y algo abajo de 3% anual para el cierre de 2023. Por lo tanto, se prevé una moderación importante desde los niveles de 8,5% actuales. Si miramos las expectativas que hay en el mercado (que podemos extraer por ejemplo con los diferenciales de tasas entre las tasas nominales y las indexadas por inflación) señalan niveles algo arriba de 3% para plazos de 5 años.

Más allá de que se espera una moderación, los elementos que mencionaba antes nos hacen pensar que la inflación está teniendo más persistencia en el mundo de lo que preveíamos antes. Eso probablemente trae como consecuencia que vamos a necesitar tasas de interés más altas para combatirla de lo que pensábamos hasta hace un tiempo. La Reserva Federal ha venido acomodando su discurso en esa dirección. En su última reunión le dijo al mercado que va a subir las tasas más rápido, que llevará la tasa hasta 2,8% a fin de 2023. Hoy los futuros marcan subas incluso más importantes.

RA: ¿Esto puede terminar en un cambio en el escenario externo favorable que ha venido enfrentando Uruguay en el último tiempo?

MC: Sin duda, pero no necesariamente con esta trayectoria de tasas que está descontada hoy en día. El ajuste monetario como está planteado no debería generar un cambio significativo en la liquidez internacional. Pero con estos niveles de inflación que estamos viendo, no debemos descartar un escenario en el que la suba de tasas tenga que ser bastante más importante.

Eso para Uruguay y para todas las economías emergentes es un elemento de riesgo y tiene el potencial de complicar el escenario financiero internacional, porque implica un mayor costo de financiamiento de la deuda, puede desestabilizar los mercados financieros, afectar los flujos de capitales hacia las economías emergentes o derivar en un fortalecimiento más importante del dólar en el mundo. Una suba de tasas muy fuerte también podría inducir un enfriamiento importante de la demanda mundial, y por esa vía también afectar negativamente a nuestro país.

En definitiva, la alta inflación internacional es un tema a monitorear muy de cerca, no solo porque si persiste va a dificultar que baje la inflación en Uruguay, sino porque puede motivar ajustes más importantes de las tasas de interés internacionales y terminar modificando el contexto externo en varias otras dimensiones.