Foto: Javier Calvelo/ adhocFOTOS

EMILIANO COTELO (EC): La semana pasada repasamos los aspectos más salientes del escenario macroeconómico planteado por el gobierno en la Rendición de Cuentas.

Hoy les proponemos discutir acerca del aumento del gasto de US$ 226 millones propuesto por el Poder Ejecutivo para 2023, con el foco puesto en el análisis de la estructura actual del gasto público.

Les proponemos conversar sobre este tema en los próximos minutos con el economista Luciano Magnífico, de Exante.

ROMINA ANDRIOLI (RA): ¿Cómo se puede interpretar este refuerzo de US$ 226 millones de gasto público que otorga el gobierno para 2023? Obviamente es un monto alto si uno lo mira aisladamente pero no es alto si uno mira cuánto gasta el sector público, ¿es así?

LUCIANO MAGNÍFICO (LM): Lo primero que hay que decir es que el aumento planteado por el Poder Ejecutivo es bastante pequeño. De hecho, si lo comparamos frente al total del gasto ejecutado el año pasado (unos US$ 15.700 millones según las cifras de la Rendición de Cuentas), representa tan solo el 1,4%.

Entonces, lo que hay que plantear aquí es que muchas veces nos quedamos con la discusión del esfuerzo adicional que proponen los diferentes gobiernos en las rendiciones de cuentas y nos olvidamos de discutir acerca de la composición de la totalidad del gasto público.

A nuestro juicio, las prioridades para el Estado uruguayo se terminan contemplando en esa propia composición del gasto total, por lo que creo que es fundamental manejar esos números para orientar la discusión.

RA: ¿Podemos repasar algunas de las conclusiones que se extraen de esas cifras? Recuerdo que en los días previos a la presentación de la Rendición de Cuentas, ustedes en Exante divulgaron un hilo en Twitter de radiografía del sector público, que incluía algunos gráficos sobre la composición del gasto público.

LM: Sí, es así como decís y lo hicimos con el foco puesto justamente en aportar información para el debate de lo que arrojara la Rendición.

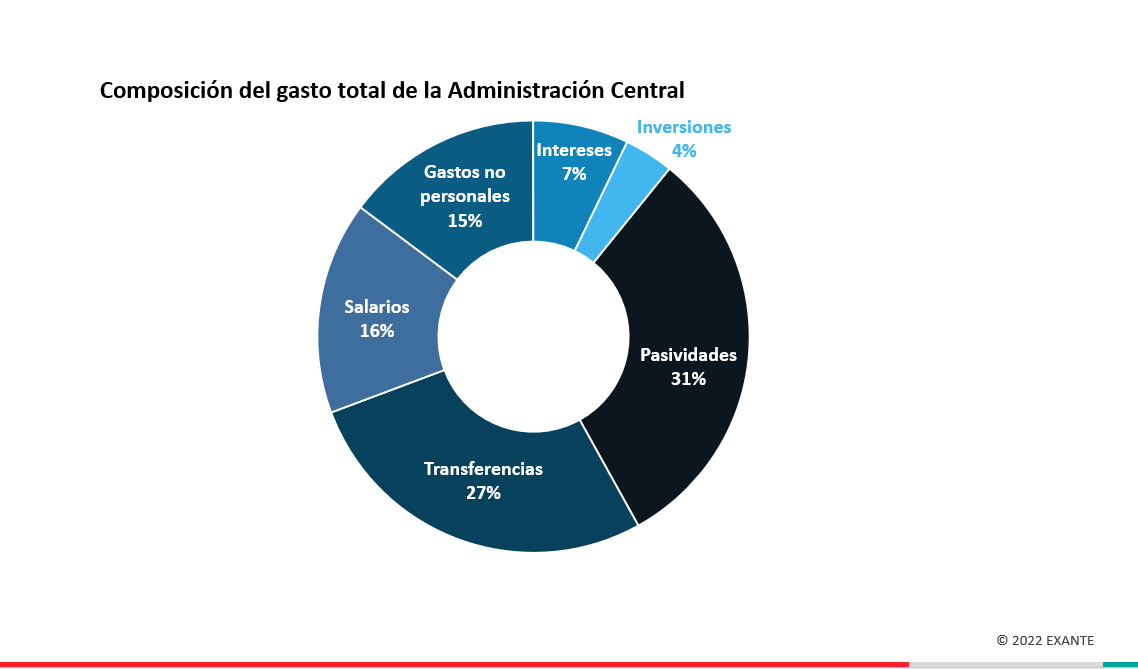

Si vamos a las cifras de resultado fiscal que publica el MEF mes a mes, los componentes de mayor peso dentro del gasto público son las pasividades y las transferencias, que en conjunto representan casi un 60% del gasto total. Luego, tenemos a las remuneraciones y a los gastos de funcionamiento con un peso de 15% en cada caso y finalmente, a los intereses de la deuda pública con una participación de 7% y a las inversiones con un 4% del total. Vale marcar que en estos porcentajes los gastos de funcionamiento están sobrerrepresentados por la incidencia del Fondo Covid, que explicó aproximadamente un cuarto de los gastos no personales registrados en 2021.

Ahora, si vamos por el lado de la ejecución presupuestal podemos ahondar un poco más en cómo se distribuye el gasto público por área programática.

RA: ¿Y qué muestran los datos al respecto?

LM: De acuerdo con las cifras para 2021 presentadas a fines de junio, las transferencias a la seguridad social se llevan la mayor cantidad del gasto con un peso de 23% del total, seguido de la educación con alrededor de 15%, el rubro de servicios públicos generales con un 13% y el rubro de salud con un 12%. Entre estos cuatro componentes agrupan cerca de dos tercios del gasto ejecutado de 2021.

Mirando esas cifras, se constata el alto peso que tiene la seguridad social, peso que resulta alto en la comparación internacional cuando se tiene en cuenta el PIB per cápita (indicador de la capacidad contributiva de la población) y cuando se tiene en cuenta la edad media de la población. Y ese peso tenderá a crecer por factores demográficos. Entonces, la reforma de la seguridad social debería ser un objetivo prioritario para este gobierno o para cualquier otro que estuviera en este lugar.

RA: También mencionaste el rubro de la educación, al que el año que viene le fueron asignados US$ 45 millones adicionales para acometer la reforma educativa. ¿Cómo se interpreta ese número en relación con lo que actualmente se gasta en educación?

LM: Recién decía que el gasto en educación representó alrededor del 15% del gasto ejecutado el año pasado, pero también es cierto que se redujo 5% en términos reales entre 2021 y 2019 (lo que representa alrededor de US$ 125 millones al tipo de cambio de hoy). El refuerzo previsto en esta RRCC para Educación es de US$ 45 millones para 2023 y de US$ 55 millones para 2024. Entonces estas partidas vienen a compensar solo parcialmente el descenso del gasto observado en los últimos dos años.

RA: Otro de los rubros a los que el Poder Ejecutivo le dio prioridad fue a la seguridad, ¿cómo estamos parados en ese rubro si hacemos el mismo ejercicio?

LM: Si agrupamos al Ministerio del Interior, Ministerio de Defensa y la Fiscalía, que son los organismos que reciben los fondos asignados al rubro de seguridad, tenemos una participación de alrededor de 9% del gasto total en 2021.

Si ahora vamos a la comparación frente a 2019, los gastos ejecutados por estos tres incisos muestran una reducción de más de 3% en términos reales (lo que equivale a unos US$ 50 millones al tipo de cambio de hoy).

Por lo tanto, esta asignación de US$ 27 millones también representaría una recuperación solo parcial respecto al descenso que se registró en el último bienio.

De todos modos, vale marcar que estos movimientos en el gasto total relacionado a la educación o a la seguridad deben enmarcarse en un contexto de descenso generalizado del gasto público a instancias de la mayor inflación, como decía antes.

RA: ¿Podemos repasar otros rubros que hayan mostrado caídas importantes en ese período?

LM: Sí, en la Administración Central se destacaron las caídas en términos reales de los gastos asociados a Presidencia (que se redujeron a la mitad), del Ministerio de Turismo (que bajó más de 40%), de Cancillería (de 30%) y de los ministerios de Ganadería, Industria, Educación y Economía que mostraron caídas de 20% en cada caso.

Saliendo de lo que es la Administración Central también cayeron los egresos asociados a ASSE (en 5%), INAU (en 6%) y los destinados al Poder Judicial (13%).

RA: En definitiva, después de todo lo que estuvimos analizando, ¿qué nos tenemos que llevar para el análisis de esta Rendición de Cuentas?

LM: Vuelvo sobre alguna de las cosas que ya comenté. La discusión de la Rendición de Cuentas, que por cierto es necesaria, no debería hacernos perder de vista cómo se distribuye el gasto total del sector público y debería llevarnos a una reflexión más estructural, sobre la necesidad de revisar la composición general del gasto.

Esto va más allá del actual gobierno y abarca a todos los que han tenido esta responsabilidad. Es necesario dar una discusión sobre qué objetivos queremos que cumpla el Estado y cuáles no y cuánto dinero es necesario para llevar adelante esos objetivos. Esto se hace especialmente relevante en un contexto en el que Uruguay ya tiene una deuda alta, un déficit que si bien bajó continúa en niveles que no son sostenibles y en el que por eso es necesario adecuar los gastos a los ingresos, sin dejar de cumplir los objetivos fundamentales del país.

RA: En las últimas semanas hemos discutido en la Tertulia y varios oyentes nos han acercado consultas acerca de cómo está la situación en el frente fiscal, tanto a nivel del déficit como de la deuda pública. ¿Qué análisis podemos hacer?

LM: A ver, en términos generales, es indudable que el gobierno ha mejorado el estado de las cuentas públicas durante esta primera parte de su mandato.

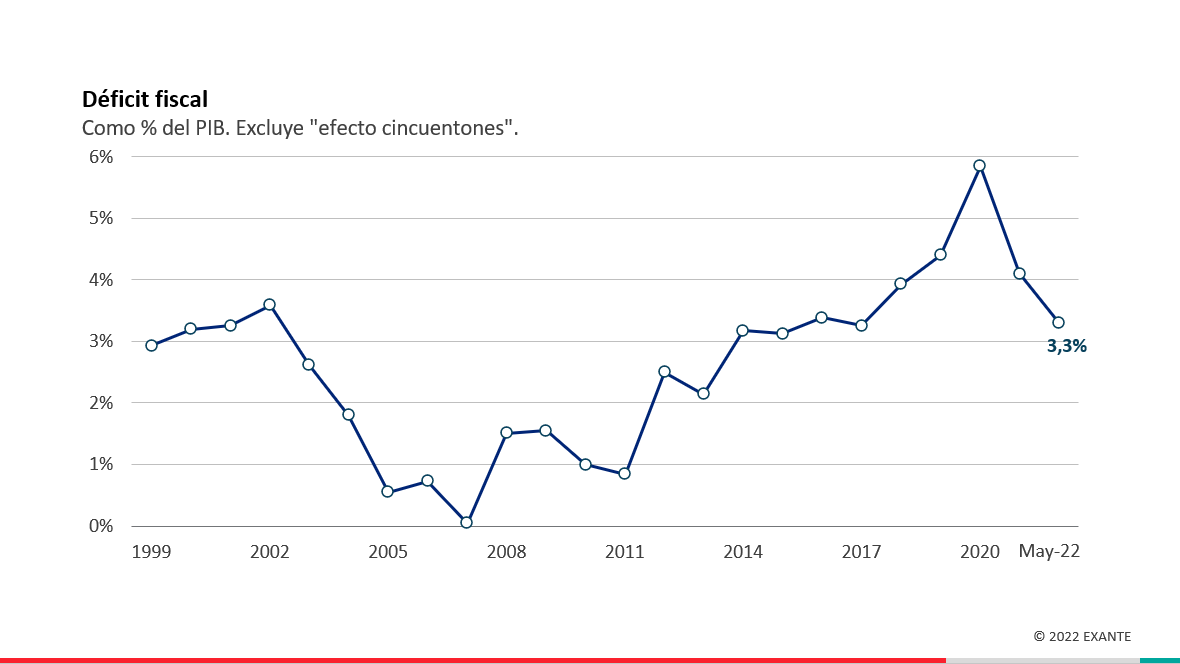

Si tomamos como referencia el cierre de 2019, el déficit fiscal pasó de 4,4% del PIB en aquel momento a 3,3% del PIB en mayo de este año. Esto fue explicado por un aumento de la recaudación de la DGI, una mejora del resultado primario de las empresas públicas (asociado principalmente al ingreso extraordinario por las ventas de energía de UTE a Brasil y Argentina) pero también por un descenso en términos reales de los salarios, pasividades, transferencias e inversiones.

Además, también es relevante mencionar que el gobierno cumplió con las metas fiscales que se propuso durante los primeros dos años de la administración. Para ubicar a la audiencia, la nueva institucionalidad fiscal aprobada a partir de la Ley de Urgente Consideración tiene tres pilares básicos: una meta indicativa de resultado estructural, un tope de crecimiento del gasto primario y un tope al endeudamiento neto. La actual administración logró cumplir sus objetivos tanto en 2020 como en 2021, a pesar de los gastos adicionales que se aprobaron para atender impactos de la pandemia.

A su vez, esta mejora de las cuentas públicas se logró sin aumentar impuestos, lo que no es menor dado que también implicaba una promesa de campaña del actual presidente Lacalle Pou.

Sin embargo, y sin restarle mérito a la gestión del gobierno, también hay que decir que algunos elementos jugaron a su favor.

RA: ¿A qué te referís con eso?

LM: Como comentamos la semana pasada en este espacio y como mencionaba antes al pasar, la inflación superó por mucho las perspectivas que manejaba el gobierno al inicio de su mandato y también en forma más reciente. Esa mayor inflación actúa licuando el gasto público, vía menores remuneraciones y pasividades en términos reales.

En línea con lo que recién comentaba, si tomamos por ejemplo el rubro salarial, es cierto que los vínculos con el Estado cayeron 2% entre 2021 y 2019, pero también cayó el salario real por el efecto de esa mayor inflación (cayó 2,3% en la comparación 2021 vs. 2019).

Esto que estamos diciendo no quita que el gobierno también haya actuado sobre el gasto más discrecional. De hecho, hubo un fuerte ajuste a la baja de los gastos no personales (sin incluir los asociados al Fondo COVID), así como de la propia inversión pública (sin entrar en la discusión sobre la conveniencia o no de que la inversión pública esté en niveles bajos en una perspectiva histórica).

RA: ¿Y a nivel de la deuda?

LM: Según los datos del BCU, la deuda pública bruta alcanzó a US$ 45.000 millones en el primer trimestre, lo que representa unos 73 puntos del PIB. Esto es un nivel muy alto y va más allá del aumento que tuvo con la pandemia. De hecho, la deuda de más de 60 puntos del PIB que teníamos sobre fines de 2019 ya de por sí era muy elevada. En el caso de la deuda neta (es decir, descontando de la deuda bruta los activos que tiene el sector público), la cifra es de 38% del PIB actualmente, pero el diagnóstico en definitiva es el mismo.

De ahí lo que decía y perdón que sea tan repetitivo, de que es necesario definir qué cosas queremos que haga el Estado y con qué recursos, sobre todo considerando las restricciones a nivel fiscal que recién mencionaba. Como nuestros recursos son limitados deberíamos organizar las prioridades y asignar los recursos que las mismas requieran para ser llevadas adelante.