Foto: Mauricio Zina / adhocFOTOS

EMILIANO COTELO (EC): En la tarde de ayer, el Banco Central publicó los datos de actividad económica correspondientes al primer trimestre del año.

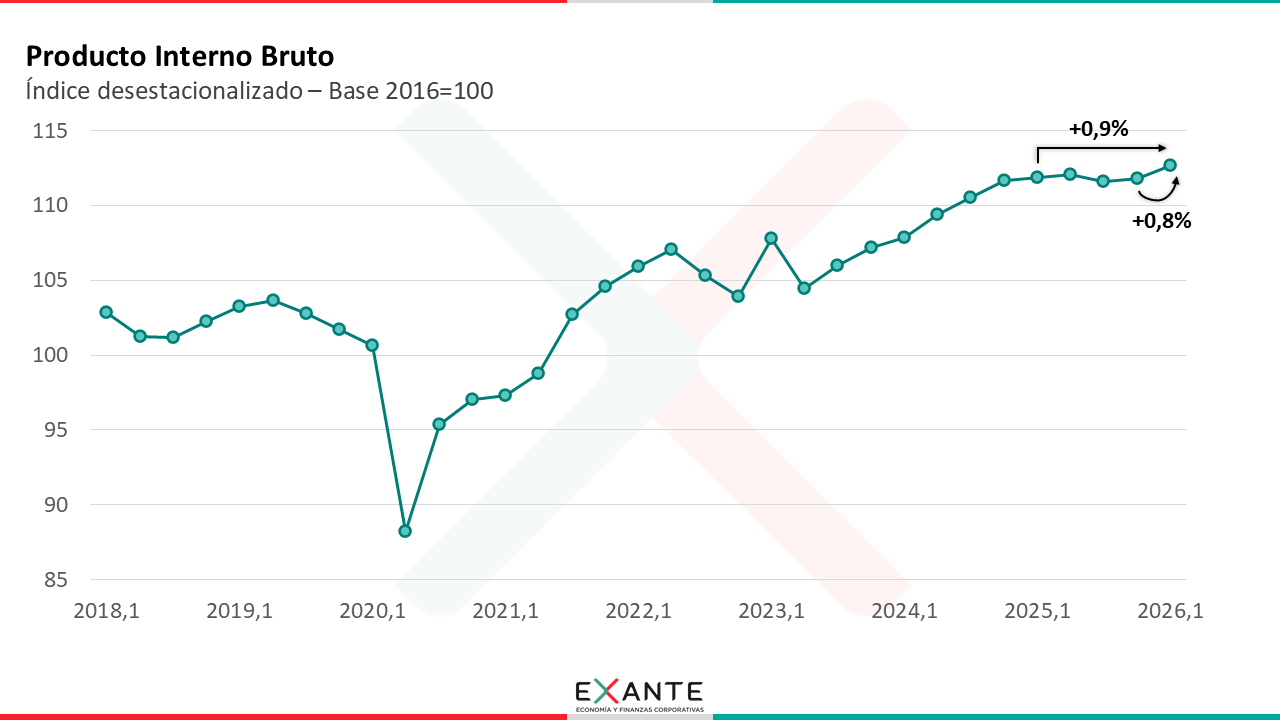

En concreto, el Producto Interno Bruto registró en enero-marzo una suba de 0,9% respecto a los niveles de un año atrás y un aumento de 0,8% frente a las cifras del cuarto trimestre de 2025.

Para repasar las principales conclusiones sobre estos datos y discutir sobre las perspectivas para la actividad económica, estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿cómo vieron en Exante este dato de PIB que se conoció ayer?

LUCIANO MAGNÍFICO (LM): Estos nuevos datos de PIB confirmaron que la economía tuvo un repunte en el inicio de este año respecto a la situación de estancamiento que se había registrado a lo largo de 2025 y en particular, respecto a la contracción que se había observado en el segundo semestre del año pasado.

Para ubicar a la audiencia, vale recordar que la actividad económica se había mantenido al cierre del año pasado en niveles muy similares a los de finales de 2024, lo que implicaba que la economía uruguaya no había acumulado crecimiento en el transcurso de 2025.

De ese modo, este crecimiento de 0,8% en términos desestacionalizados en el primer trimestre de este año respecto al trimestre previo sin dudas que es una buena noticia.

RA: ¿Este crecimiento del PIB en el primer trimestre ya estaba contemplado en sus proyecciones?

LM: Si vamos a la mirada de más corto plazo, a finales de mayo había salido el dato del Indicador Mensual de Actividad Económica del Banco Central, que es un indicador adelantado del PIB, y había mostrado una suba de alrededor de 1% en el primer trimestre respecto a octubre-diciembre.

Por lo tanto, si bien el IMAE y el PIB pueden tener alguna diferencia, ya en estas últimas semanas se daba por descontado una expansión relativamente importante de la actividad económica en el primer trimestre del año.

Por otro lado, si lo comparamos con el escenario que teníamos nosotros en Exante previo a que se conociera el dato de IMAE que mencionaba recién, lo cierto es que el crecimiento del PIB que se terminó registrando estuvo algo por encima de lo que proyectábamos.

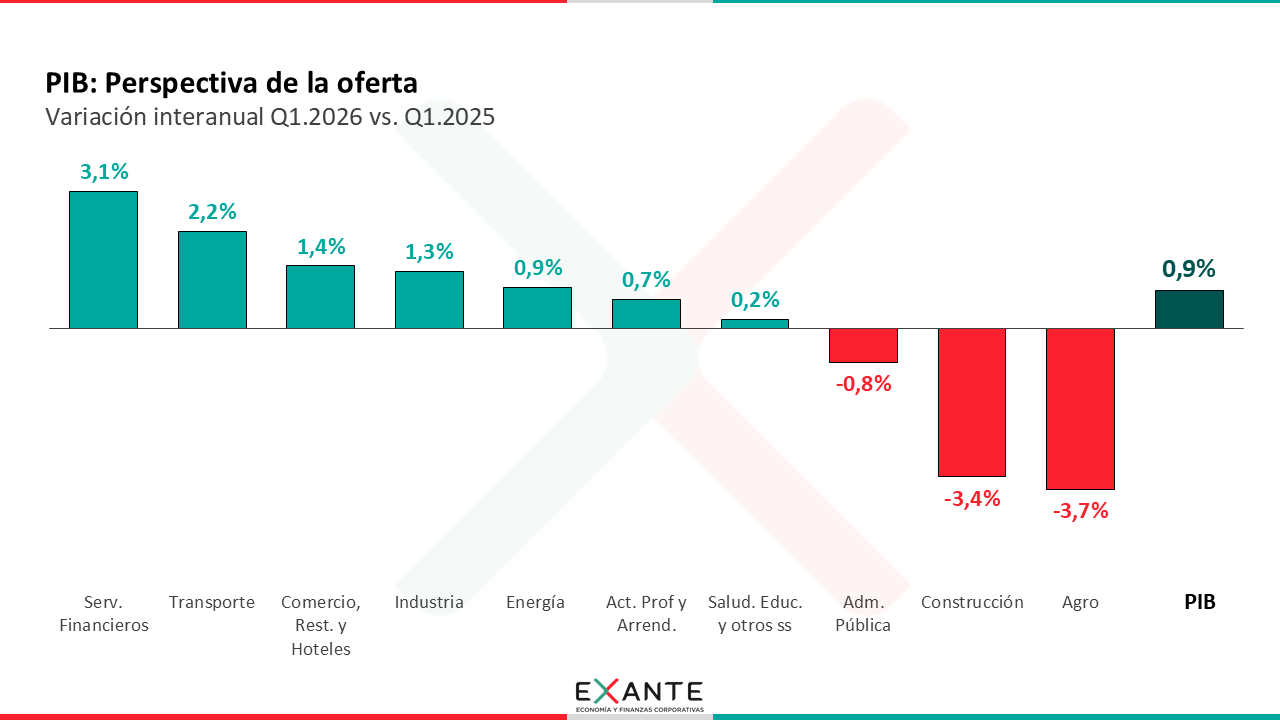

RA: Si vamos ahora a la mirada por sectores, ¿qué elementos podemos destacar desde esa perspectiva?

LM: Desde la perspectiva sectorial, los principales impulsos vinieron por el lado de los servicios financieros, el transporte y el comercio.

En el caso de los servicios financieros, se registró una expansión de 3% respecto a los niveles de un año atrás, que mantiene a este sector como el más dinámico de la economía uruguaya. De hecho, con este crecimiento, la actividad del sector financiero ya acumula 11 trimestres consecutivos con variaciones interanuales superiores al 3%.

A nivel del sector de transporte, almacenamiento y comunicaciones, el crecimiento fue del orden de 2% respecto al primer trimestre de 2025. Este aumento se explicó, de acuerdo con el informe divulgado por el Banco Central, por las subas registradas en los servicios de telecomunicaciones, los servicios de tecnologías de la información, los servicios postales y las actividades auxiliares de transporte.

Por su parte, la actividad comercial exhibió una suba de 1,4% en la misma comparación, asociada al crecimiento en el comercio exterior de granos y a las importaciones de combustibles y diversos bienes para consumo.

RA: ¿Y cuáles fueron los sectores que tuvieron peor desempeño en términos relativos?

LM: Desde esa óptica sobresalieron la construcción y el sector agropecuario, mostrando en ambos casos contracciones relevantes respecto a los niveles de un año atrás.

A nivel del sector agropecuario, que todavía está incidido por los efectos de la sequía del pasado verano, se registró un descenso en los niveles de actividad de casi 4% en esa comparación. En particular, destacó la reducción en la producción de arroz y soja, así como la menor extracción de ganado vacuno para faena en los primeros meses del año.

En el caso de la construcción, cuya actividad ha venido cayendo de forma sistemática desde la finalización de las obras de UPM e infraestructura conexa, el descenso respecto al primer trimestre de 2025 fue de más de 3%. Esto se explicó por una menor inversión en proyectos de vialidad, obras portuarias y líneas de comunicación, así como por el menor dinamismo en la construcción de edificios.

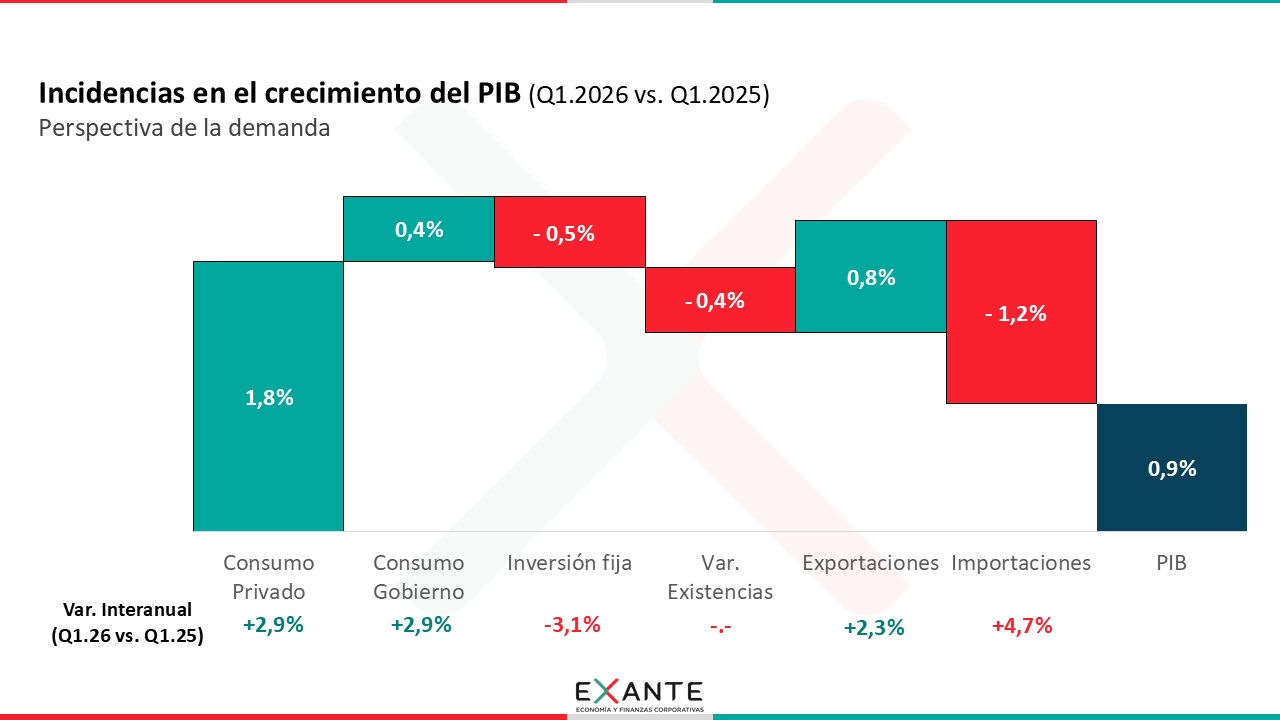

RA: ¿Y desde la perspectiva de la demanda? ¿Cómo siguió evolucionando el consumo privado?

LM: Del lado de la demanda, el consumo privado siguió siendo el principal motor de crecimiento, manteniendo el buen dinamismo que registró sobre el final del año pasado.

En concreto, este componente exhibió una suba de casi 3% respecto a un año atrás y una expansión, según las estimaciones que realizamos en Exante, de 0,8% en términos desestacionalizados respecto al trimestre previo.

En la misma línea, el consumo público continuó creciendo y también exhibió una expansión de alrededor de 3% interanual.

En cambio, la inversión en activos fijos cayó 3% frente a un año atrás, siguiendo el pobre desempeño registrado en el transcurso de 2025. A su vez, hay que mencionar que en el primer trimestre hubo una mayor desacumulación de existencias respecto al mismo período de 2025, lo que implicó una caída todavía mayor de la inversión total, de más de 6%.

Por su parte, el sector externo volvió a tener una contribución neta negativa, ya que si bien las exportaciones mostraron un crecimiento de más de 2%, la suba interanual de casi 5% a nivel de las importaciones fue todavía más importante.

RA: Para ir cerrando, ¿qué podemos esperar para la economía en los próximos meses?

LM: En el día de hoy estaremos revisando nuestros pronósticos con estos últimos datos que se conocieron ayer.

En Exante hasta ahora veníamos manejando una proyección de crecimiento del PIB de 1% para el promedio de este año.

Como mencioné al principio, nuestros pronósticos ya contemplaban un mayor dinamismo de la actividad económica en el inicio del año respecto a lo que observamos en 2025. Sin embargo, en la medida en que el dato del primer trimestre fue algo mejor de lo proyectado, eso podría dar lugar a alguna corrección en ese pronóstico, aunque no hay que perder de vista que todavía persisten algunos elementos de riesgo para los próximos trimestres.

Por un lado, resta todavía la imputación de algunos de los impactos que tuvo la sequía del pasado verano sobre la producción agropecuaria, el comercio mayorista de granos y las actividades logísticas asociadas.

En la misma línea, las perspectivas de que se pueda desarrollar un fenómeno de El Niño particularmente fuerte en los próximos meses, lo que estaría asociado a lluvias y tormentas de mayor intensidad a lo normal, también podría generar impactos negativos adicionales sobre la economía.

Por otra parte, estamos inmersos en un contexto de deterioro de expectativas. A modo de ejemplo, la última edición de nuestra Encuesta de Expectativas Empresariales dio cuenta de una postura cautelosa de los empresarios en materia de empleo. Como hablamos hace algunas semanas en el programa, los indicadores del mercado de trabajo están señalizando que la fase de crecimiento cíclico del empleo habría culminado, por lo que no es evidente que el consumo privado pueda continuar creciendo al ritmo que lo ha venido haciendo en los últimos trimestres.

Finalmente, y más allá de las señales que apuntan a que esta vez sí podría haberse alcanzado una resolución más duradera al conflicto en Medio Oriente, lo cierto es que el contexto externo sigue estando caracterizado por su incertidumbre.

Por tanto, aun si terminamos corrigiendo nuestra proyección de crecimiento a la luz del buen dato de PIB del primer trimestre, todo sigue apuntando a que 2026 será un año de acotado dinamismo de la actividad económica.