¿Qué factores explicaron la suba del déficit fiscal en 2019?

EMILIANO COTELO (EC): Sobre fines de la semana pasada, el Ministerio de Economía y Finanzas divulgó los últimos datos referentes al resultado fiscal del sector público correspondientes al mes de diciembre.

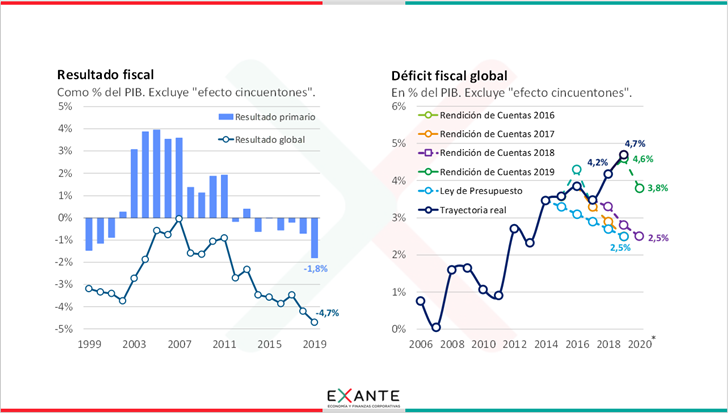

En concreto, el desequilibrio de las cuentas públicas se ubicó en 2019 en 4,7 % del PBI, marcando una suba de medio punto del PBI respecto a lo que fue el cierre de 2018.

¿Qué factores explicaron la suba del déficit fiscal en 2019? ¿Cómo se compara con las proyecciones realizadas por el gobierno a lo largo de este período? ¿Qué se espera en el plano fiscal para los próximos años? Lo conversamos en los próximos minutos con el economista Luciano Magnífico de la firma Exante.

FELIPE LLAMBÍAS (FL): Luciano, ¿te parece si empezamos repasando un poco qué elementos estuvieron por detrás del aumento del déficit fiscal registrado el año pasado?

LUCIANO MAGNÍFICO (LM): Como bien decía Emiliano, el déficit del sector público consolidado finalizó 2019 en 4,7 % del PBI (siempre excluyendo el efecto de los “cincuentones”). Esto marcó una suba de 0,5 % del PBI respecto a lo que había sido el cierre del año previo. Además y antes de repasar un poco la evolución en el año, este dato marca una divergencia de una décima del PBI respecto a lo que proyectaba el gobierno en la Rendición de Cuentas 2019 (que era de 4,6 % del PBI), aunque también muestra un claro apartamiento de lo que planteaba la Ley de Presupuesto presentada al inicio de la administración.

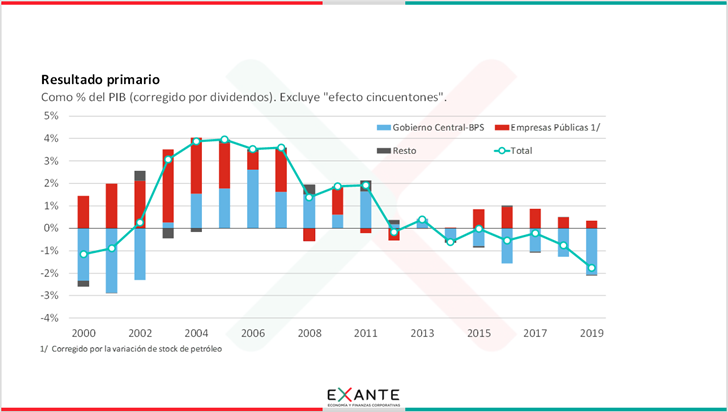

Volviendo a tu pregunta, el deterioro que mostró el déficit fiscal el año pasado se explicó por una combinación de elementos. En particular, parte del deterioro se debió a un aumento del déficit del Gobierno Central y por otra parte, también bajó la contribución de las empresas públicas al resultado fiscal.

FL: Vayamos por partes entonces ¿Qué marcan las cifras a nivel del Gobierno Central?

LM: El análisis a nivel del Gobierno Central combina elementos tanto por el lado de los ingresos como de los gastos.

Por el lado de los ingresos, lo más destacable fue que la recaudación neta de la DGI mostró una caída en el agregado del año por primera vez desde 2002. En concreto, el descenso fue de 1,7 % en términos reales y eso estuvo directamente asociado al escaso dinamismo que mostró la actividad económica el año pasado. La caída en cualquier caso está muy lejos del descenso de casi 9 % que se vio durante la crisis de 2002.

En materia de los egresos, todas las partidas del gasto primario (esto es, antes de intereses financieros) mostraron incrementos en términos reales el año pasado. Particularmente, las remuneraciones aumentaron 3,8 %, los gastos de funcionamiento 3,4 %, las pasividades 2,1 % y las transferencias y las inversiones del Gobierno Central y el BPS se incrementaron 0,7 % real en ambos casos.

FL: Está claro que la Administración Central recaudó menos y gastó más. Ahora, mencionabas antes que las empresas públicas redujeron su contribución. ¿Podemos comentar esas cifras?

LM: Sí. A ver, a diferencia de lo que acabamos de mencionar respecto al fuerte desequilibrio que mostró el Gobierno Central y el BPS, las empresas públicas de hecho mostraron una contribución positiva al resultado global de en torno a 0,3 % del PBI el año pasado. Vale aclarar que este número que estamos manejando se encuentra corregido por la distribución de dividendos y por las variaciones del stock de petróleo de ANCAP (porque ambos factores distorsionan el análisis).

Discriminando por empresa, se destacó el aporte de ANTEL y UTE de 0,23 % y 0,17 % del PBI respectivamente. Por otra parte, la otra empresa “grande”, ANCAP, mostró una contribución nula al resultado fiscal del sector público.

Ahora, como decíamos, la contribución fue positiva, pero bastante menor que en años previos.

FL: ¿Cuán menor? ¿Cómo se compara con lo que venía siendo la contribución de las empresas públicas al resultado fiscal en los últimos años?

LM: La contribución de las empresas públicas ha ido variando.

Durante el gobierno de Mujica (salvo en el primer año de dicha administración) lo cierto es que las Empresas Públicas no contribuyeron positivamente al resultado fiscal. Incluso, en 2012 el acumulado de las empresas del Estado mostró un déficit de medio punto del producto (siempre excluyendo los dos factores que mencionábamos: dividendos y variación del stock de petróleo).

Esto se modificó en el segundo gobierno de Tabaré Vázquez, con las empresas retomando una senda de superávit y por ende, de contribución positiva al resultado fiscal agregado. En particular, en 2016 el aporte fue de en torno a 1 % del PBI, marcando un máximo desde el año 2010.

Sin embargo y como decíamos antes, en 2019 la contribución de las empresas públicas al resultado fiscal se redujo significativamente, cayó a solo 0,3 % del PBI. Esto en un contexto en el que los costos (principalmente los salariales) aumentaron más que las tarifas (que en algunos casos evolucionaron por debajo de la inflación).

FL: Ahora, si volvemos un poco al principio, decías que el déficit fiscal de 2019 se ubicó muy lejos de lo que había planteado el Gobierno en la Ley de Presupuesto. ¿Qué factores explicaron esa diferencia?

LM: En primer lugar, hay que recordar que la Ley de Presupuesto proyectaba culminar el año pasado con un déficit fiscal de 2,5 % del PBI. Sin embargo, como comentábamos el dato real marcó un nivel que casi duplicó esa proyección.

Esto se explicó, por un lado, a que en la Ley de Presupuesto se manejaba un supuesto de expansión de la actividad económica muy optimista para el actual período de gobierno (de entre 2,5 % y 3 % anual), lo que evidentemente suponía una mejor evolución de los ingresos públicos.

Y, por otra parte, las partidas del gasto también mostraron incrementos por encima de lo que fue proyectado en aquel momento, destacándose en particular una brecha de más de 1 % del PBI en el rubro pasividades y de 0,5 % en relación a las remuneraciones respecto a lo que se había pronosticado en ese entonces.

FL: Para terminar ¿qué perspectivas tienen a futuro en relación a la situación fiscal? El gobierno entrante asume con el compromiso de ajustar este desequilibrio ¿verdad?

LM: Sí. Lo primero que hay que enfatizar es que la situación de las finanzas públicas no es sostenible. Ya no solo por el nivel actual del déficit de casi 5 % del PBI, sino también por la evolución alcista que ha venido mostrando ese déficit en los últimos años. Además, hay que considerar que la cifra de 4,7 % del PBI que estuvimos discutiendo incluye un efecto de 0,3 % del PIB por la contabilización de una ganancia contable derivada de la operación de emisión y recompra de bonos globales realizada en setiembre y que no se va a repetir en el futuro.

A partir de eso, desde hace tiempo en Exante venimos advirtiendo que corregir el desequilibrio fiscal debe ser uno de los primeros puntos en la agenda económica de la próxima administración.

En ese sentido, el anteproyecto de Ley de Urgente Consideración contiene algunas medidas que van en esta dirección. Por ejemplo, la creación de una regla fiscal, la limitación en la contratación de personal (un ingreso por cada tres vacantes que se generen en el sector público) o la aplicación de criterios más estrictos para las compras estatales (buscando mejorar el control y la eficiencia de dichas compras).

Ahora, más allá de esto, la Ley de Presupuesto que va a ser presentada este año deberá explicitar un programa de medidas de ajuste que sea significativo y que sea creíble para la reducción del déficit.

A la luz de lo que ha ido trascendiendo durante la campaña electoral, nosotros no estamos esperando un ajuste efectivo muy significativo en este 2020, pero nos parece clave que se vaya marcando un rumbo claro y de reducción del desequilibrio fiscal y con los objetivos intermedios que se vayan cumpliendo. Eso permitiría dar una señal creíble a los mercados y a las calificadoras de riesgo y sería clave para mantener el escalafón de “grado inversor” que ostenta Uruguay en la actualidad y que es determinante para obtener financiamiento en los mercados internacionales en condiciones favorables.

***

Foto: Presidencia de la República