Foto: Pablo Vignali / adhocFOTOS

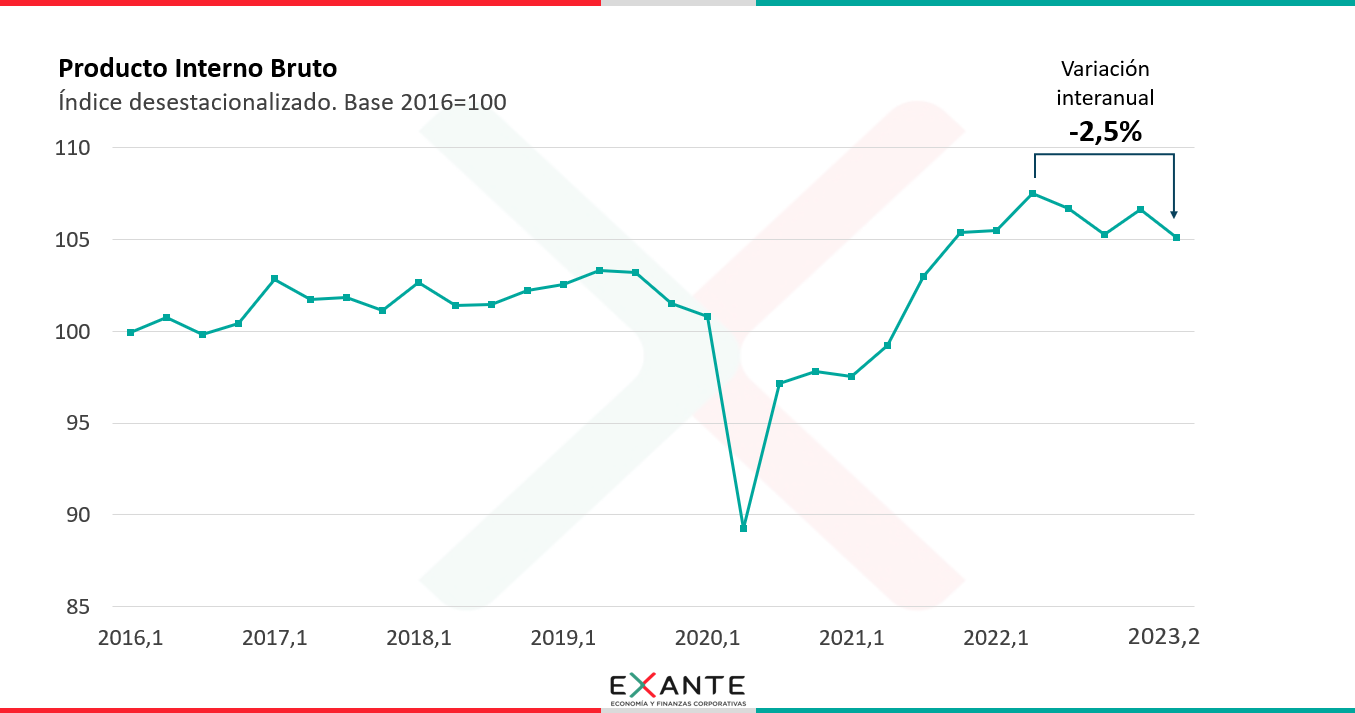

EMILIANO COTELO (EC): El Banco Central del Uruguay divulgó el jueves las cifras de actividad económica del segundo trimestre del año. Según estos datos, el Producto Interno Bruto fue en abril-junio un 2,5% más bajo que el de igual período de 2022.

¿Cuánto incidió la sequía en esta caída? ¿Qué está pasando con los sectores más expuestos al diferencial de precios con Argentina? ¿Se deterioran las perspectivas para el cierre de este año? Sobre estos conversamos con la economista Alicia Corcoll, de Exante.

ROMINA ANDRIOLI (RA): ¿Cómo vieron ustedes en Exante estos datos del segundo trimestre? ¿Los sorprendió negativamente?

ALICIA CORCOLL (AC): Los datos mostraron una caída de 1,4% en el segundo trimestre en relación a enero-marzo (depurando factores estacionales) y eso dejó, como decía Emiliano, un descenso de 2,5% en relación al segundo trimestre de 2022.

El Banco Central también revisó las cifras previas y concretamente subió bastante el registro de enero-marzo (inicialmente se reportó una suba de 0,9% y ahora se corrigió a una de 1,3%). Por eso, por más de que esta caída de 1,4% del segundo trimestre fue mayor a la esperada, si tomamos el acumulado de toda la primera mitad del año lo cierto es que el desempeño no estuvo muy alejado de lo que estimábamos un poco antes de que se publicaran los datos. De hecho, hasta hace unos días esperábamos una baja interanual de 2,3%, que terminó siendo de 2,5%.

Obviamente hay matices por sector y sí vimos en el trimestre una evolución bastante peor que la que preveíamos algunos meses atrás, cuando veníamos de un primer trimestre dinámico y no se había agravado tanto la situación de sequía y la afectación por el desequilibrio de precios con Argentina, elementos que luego incorporamos en los pronósticos. De hecho, hasta junio preveíamos que en el segundo trimestre podíamos a ver un leve aumento frente a enero-marzo, pero luego lo rebajamos y pasamos a esperar un descenso de algunas décimas.

RA: Pongamos en perspectiva esta caída: ¿cuánto borra de la recuperación post-covid? ¿E implica que Uruguay volvió a entrar en recesión?

AC: Esta caída de 1,4% implica que en el segundo trimestre retrocedimos a niveles de actividad como los del cierre de 2021. O sea, no se borra todo el crecimiento desde fines de 2019 (contra donde el PIB se mantiene 3,5% por encima), pero sí supone que la economía no acumuló nada de crecimiento a lo largo del 2022 y la primera mitad de este año.

Agrego que estar 3,5% por encima de los niveles de actividad del cierre de 2019 por supuesto es positivo, pero no representa un dinamismo demasiado excepcional. ¿Por qué lo digo? Porque Uruguay venía atravesando una fase de muy poco crecimiento desde 2015 (cuando se terminó el “boom” de precios de los commodities), así que de hecho si tomamos un período largo y comparamos el PIB actual versus el de fines de 2014, el crecimiento acumulado no alcanza a un 5%. Si esto lo llevamos a promedios anuales supondría tasas de aumento del PIB de solo medio punto por año, que son realmente moderadas.

Y para la pregunta de si ahora estamos entrando de nuevo en recesión, diría que no. No se cumple con la definición habitual de “recesión” de dos trimestres seguidos de caída, aunque no deja de preocupar que Uruguay no logra hilvanar trimestres con crecimiento. La segunda mitad de 2022 ya venía siendo de caída, que se interrumpió en el arranque del año pero se retomó en el segundo trimestre.

RA: Vayamos a esos matices por sectores que marcabas recién. El golpe de la sequía tiene que haber sido muy fuerte. ¿Cómo se reflejó?

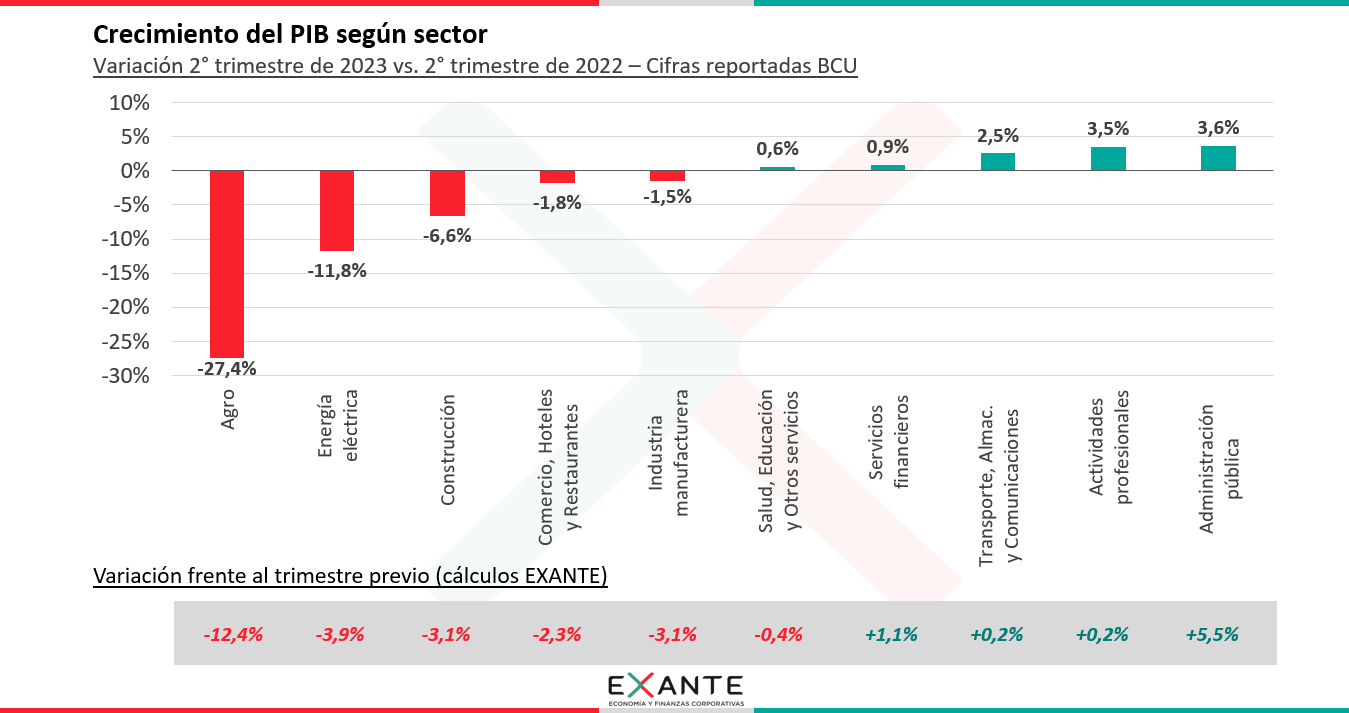

AC: Es así. En el segundo trimestre vimos caídas en los sectores más afectados por la sequía. El agro cayó 12% en el trimestre y 27% frente a un año atrás y el sector de energía eléctrica cayó 4% trimestral y 12% interanual. Esa retracción en el agro fue más fuerte de la que estimábamos, pero no sorprende tanto dado que hay pocos episodios históricos de sequías así de severas como referencia y entonces era muy difícil de calibrar la estimación. Las bajas en esos dos casos explicaron prácticamente la totalidad de la caída interanual en el trimestre, o sea que efectivamente la incidencia de la sequía fue clave.

RA: ¿Y en los otros sectores?

AC: Dentro de los más grandes, en la construcción tuvimos una baja interanual de 6% asociada al fin de obras de UPM2 y Ferrocarril Central. El comunicado del Banco Central destaca que la construcción sin ese efecto performó bien, pero no llegó a compensar. La industria también cayó (1,5% interanual) y con efectos contrapuestos en su interior: menos actividad en la industria frigorífica, pero incidencia positiva de la producción de pulpa por la entrada en operación de la segunda planta de UPM. Hasta ahora todas cosas esperables.

Sin embargo, en el agregado “Comercio, Alojamiento, Comidas y Bebidas” hubo una caída de 1,8% interanual que sí llamó la atención. Esperábamos estabilidad porque si bien en relación al segundo trimestre de 2022 hay dos elementos que mejoraron que son el poder adquisitivo de los hogares y la actividad turística, la caída en la comercialización de soja pega sobre el comercio mayorista y asumíamos que eso tendía a compensarse, pero terminó pesando más lo segundo.

Luego por el lado de los aumentos tuvimos que el transporte y las comunicaciones subió 2,5% interanual, ya que aunque hubo menos transporte de carga también se vio mucho impulso en los servicios de tecnologías de la información y de telecomunicaciones.

Y finalmente, hubo crecimiento interanual en varios servicios como “salud y educación”, “servicios financieros”, “actividades profesionales” y “administración pública”, pero en el primero de esos casos fue una suba de solo 0,6%, que es muy moderada dado ese contexto de recuperación de los ingresos que comentaba recién (que se da porque la baja de la inflación viene permitiendo una mejora del salario real y la ocupación está creciendo). Las subas en los demás fueron más fuertes, aunque con poca incidencia en el total.

En definitiva, mucha heterogeneidad. La caída tuvo mucho de sequía, pero salvo por las comunicaciones en el resto de los sectores hubo muy poco dinamismo o también descensos.

RA: ¿Y cómo queda el panorama si comparamos contra 2019? Decías que frente a esa fecha el crecimiento que acumuló el PIB en total es 3,5%, ¿también hay diferencias por sector?

AC: Excepto por los dos sectores afectados por la sequía (agro y energía eléctrica) todos los demás acumulan crecimiento frente a fines de 2019, incluso con estas caídas más recientes.

Los destaques positivos son construcción, donde el aflojamiento desde los picos de mediados de 2022 fue notorio (pero solo parcial) y el sector está en niveles de actividad muy altos (13% mayores a los del cierre de 2019). También las actividades profesionales acumularon mucho crecimiento (15%) y después el Comercio y el Transporte y Comunicaciones están ambos 8% por arriba de esos niveles.

Los casos, en cambio, con dinámicas más pobres (además de agro y energía) son la industria, donde la expansión en los últimos tres años y medio no alcanza a un 2% y la salud y educación donde el aumento es de 1%.

RA: Vayamos para el lado de la demanda: ¿qué pasó con la inversión, el consumo de los hogares o las exportaciones?

AC: Ok. Si vuelvo al análisis puntual del trimestre la conclusión es que por el lado de la demanda la dinámica también fue desbalanceada: más demanda interna y contribución negativa del sector externo.

Eso porque el consumo público subió un poco (0,7% interanual) e incluso cambió de signo versus los registros anteriores, consistente con lo que vienen mostrando los números fiscales, y sobre todo porque el consumo privado creció 4,8% frente al segundo trimestre del año pasado (intensificando su aumento). Esto compensó una caída en la inversión bruta fija, que tuvo un desempeño muy negativo y bajó cerca de 8% interanual porque se apagan las inversiones de UPM2-Ferrocarril Central.

Y desde el sector externo la contribución fue negativa, porque las exportaciones cayeron 6% frente al segundo trimestre de 2022 (cuando estábamos con niveles de exportación récords) y al mismo tiempo las importaciones volvieron a tener otro aumento fuerte, esta vez de casi 8%.

Acá es bueno tener presente cómo pega el gasto en el exterior, pensando en el gasto en Argentina por el diferencial de precios. Si bien el consumo privado se aceleró (esperable en la coyuntura de recuperación de los ingresos que mencionamos varias veces), no todo ese gasto se derrama en el país y parte relevante se está desviando a Argentina (quedando como importaciones de turismo). Por eso más allá del golpe en el comercio mayorista, no vimos un buen desempeño de la actividad comercial.

RA: A partir de este análisis del segundo trimestre, ¿qué están esperando para el cierre del año en materia de actividad? ¿Cambian mucho las proyecciones?

AC: Si bien llama la atención la caída del trimestre, en el conjunto de la primera mitad del año llegamos a un nivel de actividad similar al que esperábamos un poco antes de la publicación, así que no hicimos grandes cambios. Esperamos concretamente un crecimiento del PIB de 0,5% en el promedio de este 2023.

Sí es un desempeño bastante más negativo que el que esperábamos algunos meses atrás cuando la sequía no se había alargado tanto. Por ejemplo, en junio (tras la publicación de las cifras del primer trimestre), preveíamos un aumento promedio de 1%, así que es una rebaja de medio punto.

Ahora, seguramente el crecimiento seguirá siendo muy heterogéneo a nivel sectorial y, desde el lado del gasto, pensamos que el consumo privado terminará siendo el motor clave para la recuperación. Un aumento de 0,5% promedio anual no luce tan positivo, pero en su cadencia sí supone que la segunda mitad del año tiene que ser de crecimiento relativamente importante. Con nuestro pronóstico, el cierre de 2023 resultaría un 2,5% más alto que el de 2022.