Foto: Javier Calvelo/ adhocFotos

EMILIANO COTELO (EC): Luego de alcanzar montos récords en la primera parte de 2022, las exportaciones de bienes medidas en dólares comenzaron a caer en setiembre del año pasado y en los primeros cinco meses de este año acumularon un descenso interanual de 14%.

Con estas cifras publicadas por Uruguay XXI, dedicaremos los próximos minutos a analizar el desempeño reciente de las exportaciones y conversar sobre las perspectivas para lo que resta del año. Para eso estamos en diálogo con la economista Delfina Matos, de Exante.

RA: Si te parece empecemos comentando los últimos datos de exportaciones de bienes. Emiliano adelantaba recién que en lo que va del año cayeron 14%.

DELFINA MATOS (DM): Si. Para poner un poco de contexto, hace unos meses comentamos con ustedes que en 2022 las exportaciones de bienes tuvieron un muy buen desempeño, sobre todo por lo visto en la primera parte del año, cuando los precios de los commodities alcanzaron valores máximos y teníamos una demanda externa muy dinámica (en particular en algunos rubros clave como la carne). Sin embargo, ya desde setiembre el panorama había cambiado: la demanda externa tuvo un aflojamiento notorio y los precios de los commodities sufrieron un ajuste importante.

Desde ese momento las exportaciones de bienes vienen mes a mes mostrando caídas en la comparación interanual, es decir, contra el mismo mes del año previo. Salvo en diciembre y en enero que se dio un leve aumento, las caídas han sido relevantes y, en particular, estuvieron entre 20% y 30% en los últimos dos meses. Por eso, como decías, en enero-mayo de este año las exportaciones de bienes se redujeron 14% respecto al mismo período de 2022… totalizaron unos US$ 4.700 millones y eso supone unos US$ 800 millones menos que en enero-mayo del año pasado.

RA: Bien. ¿Y estas caídas de las exportaciones de bienes se explican por algún rubro en particular o están siendo generalizadas por producto?

DM: Son varios los productos con descensos, pero definitivamente hay algunos rubros que están teniendo una incidencia clave. En particular, ya desde los últimos meses del año pasado, la carne viene teniendo bajas fuertes, con un impacto negativo muy importante en el total exportado. Entre setiembre y diciembre de 2022 las exportaciones de carne medidas en dólares acumularon un descenso de casi 30% y en lo que va de este año la caída es incluso superior al 30%. A eso se suman las bajas en las ventas al exterior de subproductos cárnicos, que también son considerables.

Y este año también se vieron reducciones de más de 20% a nivel de las exportaciones de madera y de vehículos (que habían registrado niveles muy altos al inicio de 2022) y de cerca de 40% en el trigo. Y finalmente, ya desde abril se empezó a reflejar el severo impacto de la sequía sobre la cosecha de soja. De hecho, las exportaciones de soja acumularon una baja de cerca de 70% en lo que va de este año al compararlo con el mismo período del año pasado, cuando se levantó una cosecha muy grande de esta oleaginosa.

RA: Está claro. Al principio decías que este cambio de escenario en el comercio exterior se dio a instancias de un enfriamiento de la demanda externa y de una corrección a la baja de los precios de los commodities, ¿qué está incidiendo más, los menores volúmenes exportados o la baja de precios?

DM: Bueno, en los últimos meses del año pasado si bien los precios de los commodities tuvieron un ajuste relevante, todavía eran algo más altos a los de los últimos meses de 2021, por lo que la caída de las exportaciones de bienes de setiembre-diciembre de 2022 se explicó enteramente por menores volúmenes exportados (en particular de carne).

En cambio, este año están incidiendo ambas cosas, estamos viendo descensos de los volúmenes en varios de los principales rubros de exportación, pero también precios más bajos en algunos casos (como en la carne, la soja, los cueros, la madera y los productos farmacéuticos, por mencionar algunos de los más relevantes).

RA: ¿Y deberíamos esperar que esta sea la tónica en lo que resta del año o podemos aguardar una reactivación de las exportaciones en los próximos meses?

DM: Por el lado de los volúmenes, la soja va a tener sin dudas un descenso extraordinario este año. Como dije antes, el año pasado la producción de soja fue muy alta y, por el contrario, este año va a ser excepcionalmente baja a causa de la sequía. Ese sin dudas va a ser el mayor impacto negativo en las cifras de 2023, que lo seguiremos viendo reflejado en las exportaciones de los próximos meses. Y también probablemente seguiremos viendo descensos de las colocaciones de carne, ante la baja de la actividad en la cadena cárnica.

Según nuestras estimaciones, el impacto de las menores exportaciones de soja y de algunos otros bienes agroindustriales va a ser tan grande, que va a más que contrarrestar el impulso que tendrán las exportaciones de celulosa, a partir de la apertura de la nueva planta de UPM.

Y a esto se le suma que estamos viendo algunas señales negativas a nivel de precios internacionales.

RA: ¿A qué señales negativas te estás refiriendo?

DM: Me refiero a las bajas que estamos viendo a nivel de precios de algunos productos agropecuarios o agroindustriales.

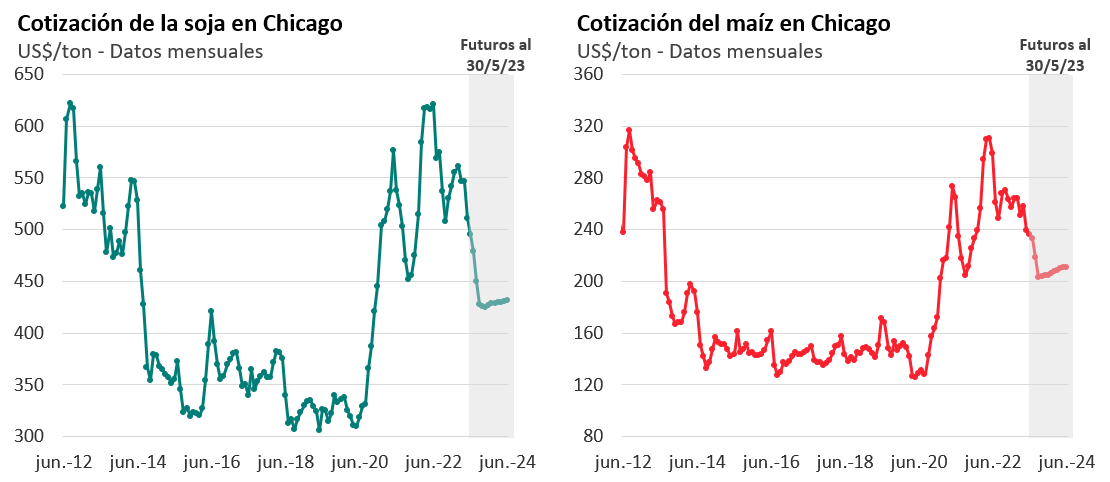

En particular, los precios internacionales de los granos de secano tuvieron bajas marcadas en estos últimos meses y los contratos a futuro de estos precios en Chicago pautan bajas adicionales para los próximos meses. El precio de la soja se mantendrá lejos de los US$ 600 la tonelada que se observaban hace unos meses y el maíz y el trigo bastante abajo también de los US$ 300 la tonelada que observábamos el año pasado. Esto recoge que tanto para este año como para el que viene se espera una oferta abundante de soja y maíz: las cosechas serían muy altas en Estados Unidos y en Brasil, que ya registró un récord de producción este año (porque, a diferencia de lo visto en Uruguay y Argentina, la sequía impactó solo marginalmente en algunas zonas del sur de Brasil). Y de cara a 2024 también se aguarda una recuperación de la cosecha de Argentina y de Uruguay tras los niveles mínimos de este año.

Con lo cual, desde el lado de la oferta, las proyecciones son muy optimistas y, al mismo tiempo, desde el lado de la demanda, los analistas destacan que la demanda de granos de China parece estar muy cerca de un tope y que este país ya no absorbería el aumento previsto de la producción en la próxima zafra.

Y a nivel de otros rubros, las perspectivas tampoco son muy buenas, el hecho de que la economía china no se esté reactivado tan firmemente como se esperaba hace algunos meses y que el Yuan se esté depreciando frente al dólar, está impactando negativamente a nivel de precios de la carne y de los lácteos.

RA: Bien, entonces ¿qué están proyectando concretamente en Exante para las exportaciones de bienes en el conjunto de 2023?

DM: En línea con todo esto que estuvimos comentando, en Exante esperamos que, después de dos años de gran dinamismo, en 2023 las exportaciones de bienes tengan un freno marcado. Concretamente, estamos proyectando que las exportaciones totales de bienes van a caer alrededor de 13% en volumen, incluso pese al impulso fuerte de la celulosa. Y medidas en dólares estimamos un descenso del entorno de 10% este año, con las exportaciones totalizando unos US$ 15.000 millones en el conjunto de 2023. Se trata de un monto todavía muy alto cuando uno lo mira en una perspectiva histórica, pero que supone un cambio de dinámica muy notorio, el sector exportador no va a estar empujando a la economía este año como lo hizo en 2021 y 2022.