Foto: Mauricio Zina / adhocFOTOS

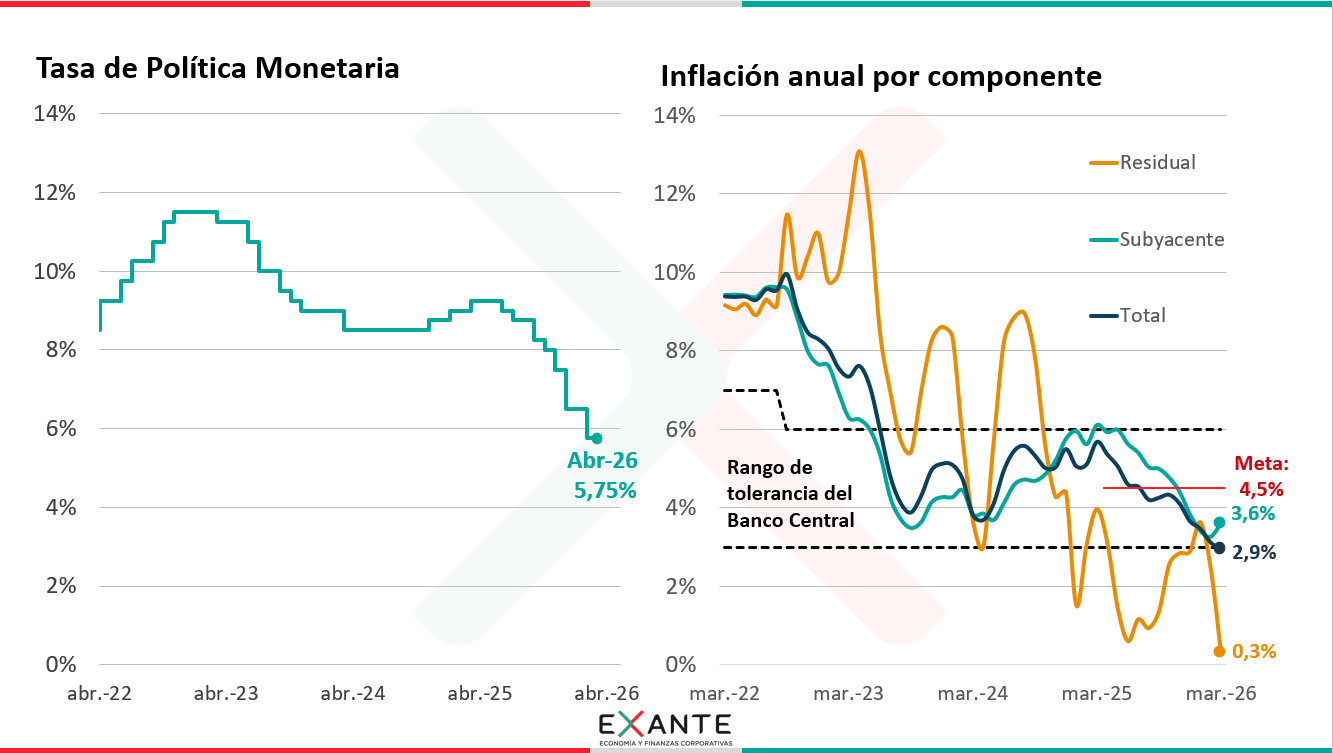

EMILIANO COTELO (EC): Esta semana el Comité de Política Monetaria del Banco Central decidió mantener la Tasa de Política Monetaria en 5,75% anual.

De este modo, el Banco Central interrumpió una seguidilla de siete recortes consecutivos de la tasa de interés de referencia.

¿Qué elementos estuvieron detrás de la decisión del Banco Central de mantener la Tasa de Política Monetaria estable? ¿Cómo está incidiendo el contexto externo con el conflicto en Medio Oriente? ¿Qué puede esperarse a nivel de la política monetaria en los próximos meses?

Para tratar estos temas estamos en contacto en los próximos minutos con el economista Luciano Magnífico, gerente en Exante.

ROMINA ANDRIOLI (RA): Luciano, ¿la decisión del Banco Central de mantener la Tasa de Política Monetaria estuvo en línea con lo que esperaban ustedes en Exante?

LUCIANO MAGNÍFICO (LM): Sí, nuestro escenario base en Exante contemplaba que el Banco Central mantendría la Tasa de Política Monetaria (TPM, por sus siglas) en 5,75% anual.

Esto se derivaba de los resultados que arrojaban diferentes especificaciones de reglas de Taylor que seguimos en Exante, que es la herramienta estándar de calibración de la política monetaria, y que en general apuntaban a que no hubiese cambios en la TPM.

A su vez, hay que decir que la mediana de las respuestas de la encuesta a analistas que realiza el BCU tampoco proyectaba movimientos en la tasa de interés de referencia en esta reunión del COPOM.

Y en la misma línea, los rendimientos del tramo corto en las últimas licitaciones de letras en pesos tampoco anticipaban movimientos ni bajistas ni alcistas sobre la TPM en esta instancia.

Por lo cual, podemos concluir que esta decisión del COPOM ya estaba bastante descontada.

RA: ¿Qué fundamentos manejó concretamente el Banco Central para tomar esta decisión? Más allá de que ustedes no esperaban un movimiento en la tasa, ¿el comunicado estuvo en línea con lo que están analizando en Exante?

LM: Si me permitís Romina, voy a ir un paso atrás primero, para darle un poco de contexto a la audiencia.

Recién Emiliano decía que previo a esta reunión, el Banco Central llevaba siete recortes consecutivos de la tasa de interés de referencia, desde que iniciara este proceso en julio del año pasado.

Ese proceso de flexibilización monetaria coincidió con un período de caída del tipo de cambio, en el que la inflación sistemáticamente se ubicó por debajo de la meta de 4,5% anual, en el que las expectativas de inflación tendieron a converger a ese objetivo y en el que la actividad económica mostró una situación de muy escaso dinamismo.

De hecho, veníamos de dos reuniones con recortes importantes de la TPM, de 100 pbs en enero y de 75 pbs en marzo, que respondían al riesgo de que la inflación cayera por debajo del piso del rango de tolerancia.

RA: Lo que igualmente terminó sucediendo en este último dato de inflación de marzo.

LM: Sí, es cierto, la inflación en marzo se situó en 2,9% frente a un piso de 3%, pero esto tampoco quiere decir que la política monetaria no haya “funcionado”, hay que contemplar que parte de sus efectos se materializan con cierto rezago y que al estar considerando la medición doce meses de la inflación, los cambios tampoco se visualizan con tanta rapidez; además, también hubo una incidencia bajista de los precios de frutas y verduras, que son un componente muy volátil de la canasta.

En cualquier caso, lo que es importante remarcar es que la política monetaria en Uruguay vivió sobre finales de 2025 y principios de 2026 una situación inédita, en el que no existía un dilema entre inflación y actividad económica.

RA: ¿Podemos repasar brevemente esa discusión?

LM: Sí. El punto es que no había dilema entre inflación y actividad económica porque la mayor flexibilización de la política monetaria era la herramienta para atacar los desvíos en ambos frentes.

En particular, permitía darle un espacio de aumento al dólar y promovía que la inflación subiera y convergiera nuevamente a la meta del BCU, pero también implicaba un impulso a nivel de la actividad económica.

Sin embargo, con el inicio del conflicto en Medio Oriente a finales de febrero ese balance de riesgos que maneja el Banco Central se modificó.

De hecho, incluso cuando a principios de marzo se decidió el último recorte de 75 pbs en la TPM, este fue un elemento que quedó explícito en el comunicado divulgado en aquel momento y que ya hacía presumir que el ciclo de recorte de tasas podía tener al menos una pausa a partir de esta reunión de abril.

RA: Con esto que decís entonces, toda esta incertidumbre que estamos viendo desde el frente externo jugó un rol bien importante en este cambio de postura del BCU, ¿no?

LM: Sí, de hecho, es el elemento más destacado a lo largo del comunicado que se divulgó tras la decisión del Comité de Política Monetaria.

En particular, se destacó la alta volatilidad tanto a nivel de monedas, como de los precios del petróleo y sus derivados en las últimas semanas. Además, se marcó que las disrupciones en las cadenas logísticas también están contribuyendo al shock inflacionario a escala global.

En ese sentido y retomando lo que decía antes, me parece bien importante separar lo que están marcando actualmente las principales variables que mencionaba, de lo que se proyecta pueda suceder en los próximos meses.

Con eso me refiero a que, por un lado, el tipo de cambio tendió a caer en las últimas semanas y como decíamos, la inflación se situó en marzo por debajo del piso del rango de tolerancia que maneja el BCU.

Sin embargo, por el otro lado, los precios del petróleo todavía se mantienen sensiblemente por encima de los niveles pre-conflicto, lo que implica una presión alcista sobre la inflación en los próximos meses, por el aumento directo del precio de los combustibles y por su impacto indirecto en los procesos productivos de muchos otros bienes.

RA: ¿Qué proyecciones manejan ustedes en materia de inflación? ¿Cuánto impactaría este shock derivado del conflicto en Medio Oriente?

LM: Nuestras proyecciones en Exante apuntan a que la inflación subiría en los próximos meses y de hecho, se ubicaría en la segunda parte del año por encima de la meta de 4,5% anual. Vale señalar que eso asume un escenario en el que se alcanzaría una resolución al conflicto en un plazo de tiempo relativamente corto.

Lógicamente, en un caso en el que la duración y/o magnitud del conflicto en Medio Oriente supere el escenario moderado que estamos manejando en Exante, eso podría suponer una inflación todavía más alta en los próximos meses.

RA: Luciano, para ir cerrando y con todo lo que estuvimos discutiendo arriba de la mesa, ¿qué puede esperarse a nivel de la política monetaria en los próximos meses?

LM: En la conferencia que dio esta semana el presidente del Banco Central, Guillermo Tolosa, se explicitó que la postura que está teniendo la autoridad monetaria ante este contexto es la de esperar e ir evaluando el balance de riesgos en cada instancia de reunión del COPOM.

Como decía antes, en escenarios de recrudecimiento del conflicto en Medio Oriente o si se dilata mucho el alcance de un acuerdo entre las partes, todo hace pensar que el impacto inflacionario podría ser mayor, lo que podría habilitar una suba de la tasa de referencia, considerando que la política monetaria está actualmente en fase expansiva.

Por el otro lado, si el dólar en Uruguay continúa bajando como lo ha hecho en los últimos días y por ende, no se materializa nuestra proyección alcista de tipo de cambio en los próximos meses, eso podría implicar una inflación más baja que lo proyectado. Si a esto le adicionamos un contexto en el que la actividad económica se mantenga estancada, eso podría habilitar un espacio para algún recorte adicional de la TPM en el correr del año.

En cualquier caso, es evidente que lo que suceda con Medio Oriente va a ser el factor determinante en ese balance de riesgos y para los próximos pasos que dé el Banco Central.