Foto: AFP

EMILIANO COTELO (EC): La economía mundial se enfrenta a una nueva prueba: la guerra en Medio Oriente amenaza el crecimiento y el proceso de desinflación global.

Así tituló el Fondo Monetario Internacional la actualización de su último informe de perspectivas económicas divulgado la semana pasada, en el que se recortaron las proyecciones de crecimiento en el mundo y se alerta que los riesgos están sesgados hacia desenlaces más negativos.

¿Cuán severos son los impactos de la guerra en materia económica? ¿Cómo debe responder la política económica ante este shock adverso?

Lo analizamos en los próximos minutos con el economista Mathías Consolandich, de Exante.

ROMINA ANDRIOLI (RA): Mathías, antes de entrar de lleno en los impactos que está teniendo la guerra en Medio Oriente, quizás valga la pena repasar cómo venía comportándose la economía mundial hasta que estalló este conflicto. ¿Cómo era ese punto de partida?

MATHÍAS CONSOLANDICH (MC): El año pasado la economía global mostró una gran resiliencia, a pesar del empuje proteccionista de Estados Unidos.

Cuando en abril Estados Unidos amenazó con subir los aranceles, las estimaciones del FMI apuntaban a un crecimiento de 2,8% para 2025. Sin embargo, la economía terminó creciendo 3,4%.

Esa diferencia se explicó, en parte, porque los aranceles fueron más bajos de lo anunciado inicialmente y porque demoraron en implementarse.

A eso, se sumó un volumen de inversión en inteligencia artificial importante en Estados Unidos, un mayor impulso fiscal en varias economías y una mejora en las condiciones financieras globales (con fuertes ganancias en las bolsas y una caída generalizada de los niveles de riesgo país).

En definitiva, el mundo sorteó varios de los riesgos que se planteaban el año pasado y el crecimiento resultó mejor de lo que todos esperábamos. Pero con el conflicto, el panorama ahora es otro.

RA: Pasemos entonces a eso. ¿Cómo está afectando la guerra en Medio Oriente a la economía global?

MC: Hay dos dimensiones sobre las cuales opera el conflicto. Por un lado, afecta negativamente la actividad económica y por otro lado está generando más inflación.

La guerra implicó una disrupción muy importante en el mercado de petróleo, porque por el estrecho de Ormuz transita el 20% de la producción mundial.

Eso motivó un aumento en el precio del crudo que, si bien no alcanzó los máximos de otros episodios críticos, el valor actual próximo a los 100 dólares por barril supone un incremento de 60% respecto a los registros del año pasado.

Desde el punto de vista de la actividad económica, eso eleva el costo de todos los bienes y servicios intensivos en energía, reduce el poder adquisitivo y afecta la demanda agregada. En episodios anteriores, cuando el barril superó los 150 dólares a precios de hoy, el freno sobre la actividad fue bien significativo.

El segundo canal es la incertidumbre, que lleva a postergar decisiones de inversión y eso también afecta el nivel de actividad.

Acá Romina, la duración y extensión del conflicto y la velocidad con la que se normalice la producción y el transporte de energía son elementos centrales para evaluar la magnitud del impacto que tendrá la guerra sobre el crecimiento económico en el mundo.

RA: Con ese panorama que describís Mathías, ¿el escenario base es de recesión mundial?

MC: No, ese no es el escenario central que manejan los organismos multilaterales, ni tampoco el que se refleja en los precios de mercado.

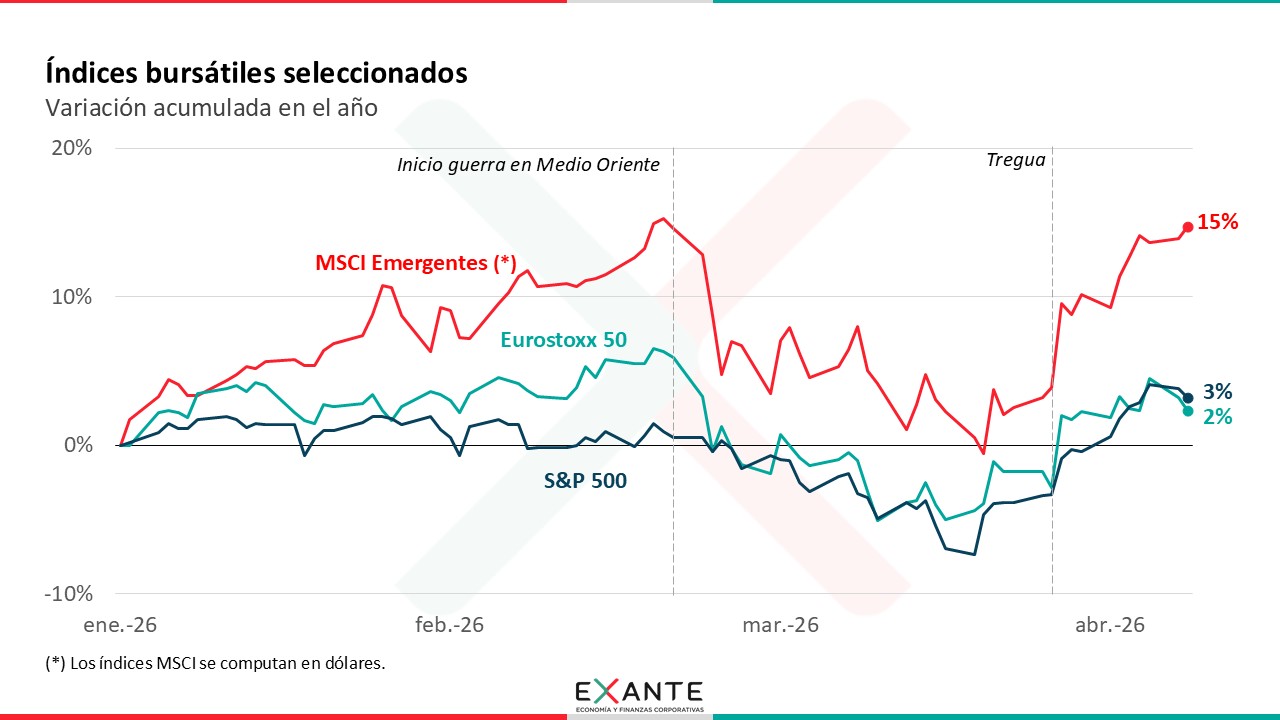

De hecho, en las últimas semanas las bolsas internacionales recuperaron casi todo el terreno perdido desde el inicio de la guerra, ante la expectativa de una resolución pronta al conflicto. Sin ir más lejos, el índice S&P 500 de Estados Unidos volvió a máximos históricos.

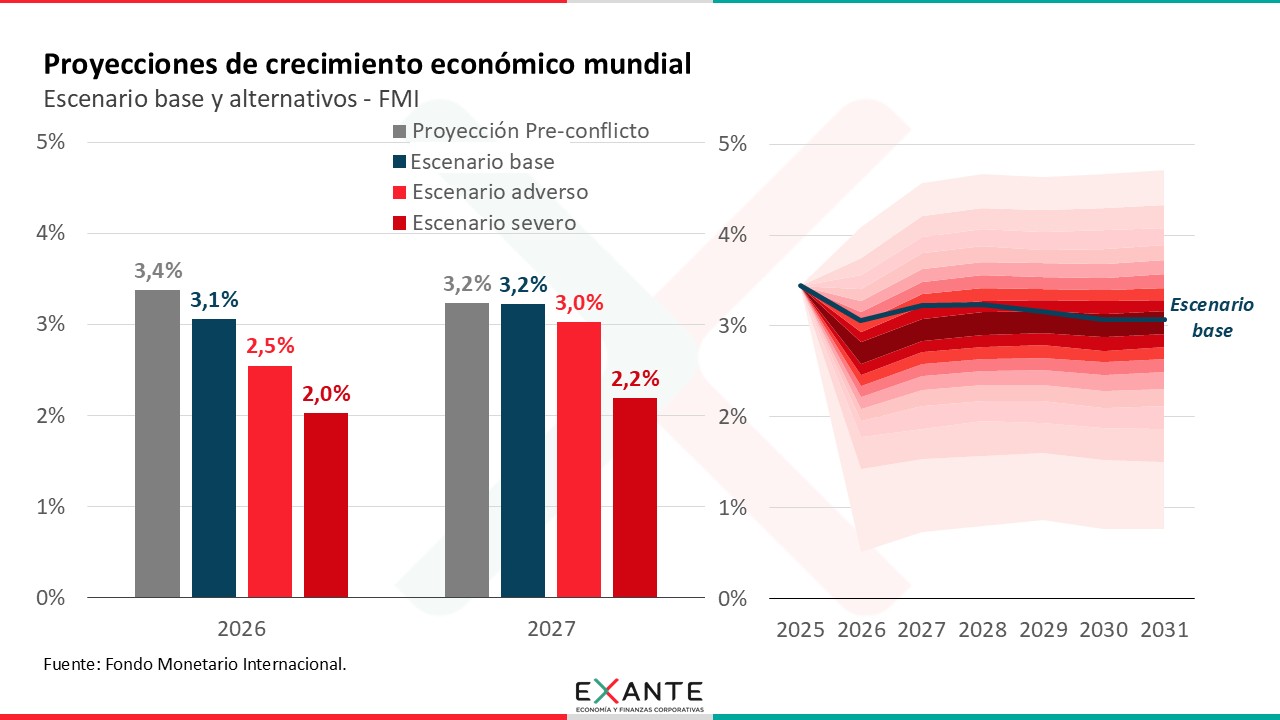

El escenario de referencia del FMI apunta a un crecimiento promedio de 3,1% para este año, inferior al 3,4% que se estimaba de no haber mediado el conflicto.

A nivel de las diferentes economías, el impacto es mayor en Medio Oriente y los países importadores de petróleo. En contraste, las economías exportadoras netas de crudo se benefician de un shock positivo de términos de intercambio.

Naturalmente, se trata de un escenario sujeto a un grado de incertidumbre elevado, elaborado bajo el supuesto de que el alcance y la duración de la guerra serán limitados. A modo de referencia, se asume que el precio del petróleo baja a valores de US$ 80 por barril en la segunda mitad del año.

RA: ¿Y qué pasa si el conflicto se sigue prolongando?

MC: El FMI presentó dos escenarios alternativos.

En el primero, asume que el barril ronda los US$ 100 todo este año, lo que implicaría un crecimiento global de 2,5% en 2026.

En el segundo, con daños permanentes a la infraestructura energética de la región y el barril promediando cerca de US$ 120 dólares durante este año y el próximo, el PIB mundial crecería apenas 2%.

Para ponerlo en perspectiva histórica, expansiones de la economía mundial de entre 2% y 2,5% se encuentran dentro de las más bajas registradas en los últimos cincuenta años (con excepción de la pandemia y la crisis financiera de 2008).

El FMI también simuló otros escenarios vinculados a la inteligencia artificial y otros factores no relacionados directamente con la guerra, en los que no me quiero detenerme ahora, pero como síntesis vale destacar que el balance de riesgos en torno al escenario central está sesgado notoriamente hacia desenlaces más negativos.

RA: Pasemos ahora al frente inflacionario Mathías, ¿Qué está pasando con las proyecciones ahí?

MC: Como decía antes, está subiendo el precio de la energía y vamos a ver impactos de segunda vuelta porque los combustibles son un insumo clave en las cadenas de producción.

En ese contexto, los pronósticos de inflación están revisándose al alza, lo que supone un freno al proceso desinflacionario de los últimos años.

Para poner algunos números, en Estados Unidos se proyecta que la inflación cierre 2026 en valores de entre 3% y 4%, mientras que en Europa podría llegar a ser algo más elevada dada su dependencia energética.

RA: Igual, no estamos hablando de niveles de inflación comparables con los que vimos tras la guerra en Ucrania, ¿verdad?

MC: No, es un buen punto ese Romina. Recordemos que el último gran empuje inflacionario que vivió el mundo fue entre 2021 y 2022, cuando la inflación en Estados Unidos estuvo próxima a los dos dígitos, que eran niveles que no veíamos desde los años 70’.

Hoy no se espera un salto de esa magnitud, porque las condiciones macroeconómicas globales son bastante diferentes de las que prevalecían en ese momento.

El salto en los precios de la energía y de los alimentos originado por la guerra en Ucrania, de por sí fue más intenso que el actual, porque se produjo en una región clave para la producción de granos y otros alimentos.

Eso, además, se combinó con un escenario de condiciones financieras extraordinariamente laxas y de fuerte expansividad fiscal. Sin ir más lejos, Estados Unidos estaba repartiendo cheques a las familias para reactivar el consumo postpandemia.

En contraste, el escenario actual se caracteriza por una política monetaria más restrictiva, porque las tasas de interés tuvieron que subir para combatir la inflación, y también de menor impulso fiscal.

De todas maneras, la inflación estuvo mucho tiempo fuera de los objetivos de los bancos centrales y eso puede erosionar su credibilidad. La situación actual deja a la política económica en un lugar relativamente incómodo, porque simultáneamente tenemos un efecto negativo sobre la actividad y un riesgo sobre la inflación.

RA: ¿Y qué tiene que hacer entonces la política económica ante ese dilema? ¿Priorizar la lucha contra la inflación?

MC: La literatura económica sugiere que los shocks de oferta que generan aumentos de precios transitorios no se combaten subiendo la tasa de interés.

En la medida en que el shock sea pasajero y no afecte la inflación subyacente, ni las expectativas de inflación, endurecer la política monetaria agravaría la actividad de un modo innecesario.

Pero eso es válido, siempre que las expectativas de inflación estén ancladas.

Si las expectativas de inflación empiezan a subir, los bancos centrales probablemente deberán adoptar una política monetaria más contractiva, aunque eso implique un costo adicional sobre la actividad.

Acá también importa, Romina, como juega la política fiscal. Presiones de mayor gasto público asociadas a atenuar los efectos del encarecimiento de los costos de la energía o financiar gastos asociados al conflicto pueden impulsar la inflación y motivar una respuesta de la política monetaria.

Por ahora, los mercados ajustaron moderadamente la trayectoria prevista que tendrán las tasas de interés a lo largo del año. En Estados Unidos, por ejemplo, se disiparon las expectativas de recortes a la tasa de interés de referencia que había a comienzos de año, mientras que en Europa se aguardan algunos aumentos de tasas.