Foto: Freepik

EMILIANO COTELO (EC): El Instituto Nacional de Estadística publicó esta semana las cifras de la industria manufacturera correspondientes al cierre del año pasado. En concreto, los datos para diciembre mostraron un crecimiento de la producción industrial de 1% en términos interanuales y, de esta manera, en el conjunto de 2022 el sector acumuló una expansión de 3,6%.

¿Cómo se analiza el desempeño del sector manufacturera en 2022? ¿Cómo fue desempeño a nivel de ramas? ¿Cuáles son las perspectivas para este año? Les proponemos conversar sobre estos temas en los próximos minutos con la economista Florencia Carriquiry, socia de Exante.

¿Te parece si empezamos repasando lo más destacado de estas cifras que se conocieron el lunes sobre el desempeño de la actividad industrial al cierre del año pasado?

FLORENCIA CARRIQUIRY (FC): Sí, claro. Si empezamos con lo que fueron las cifras para diciembre, la actividad industrial, como bien decía Emiliano recién, mostró un crecimiento de 1% en términos interanuales en diciembre, aunque en esto hubo una contribución importante de la refinería de ANCAP, que creció más de 30% en la misma comparación. De hecho, el indicador de industria sin refinería tuvo una ligera caída (de 0,5%) frente al nivel de cierre de 2021.

Además, hay otra rama muy grande, que es la de producción de alimentos diversos (donde se computa la actividad de la planta de concentrados de Pepsico en Colonia) que también tuvo una incidencia muy importante el año pasado. Puntualmente en diciembre, esa rama creció más de 40% interanual.

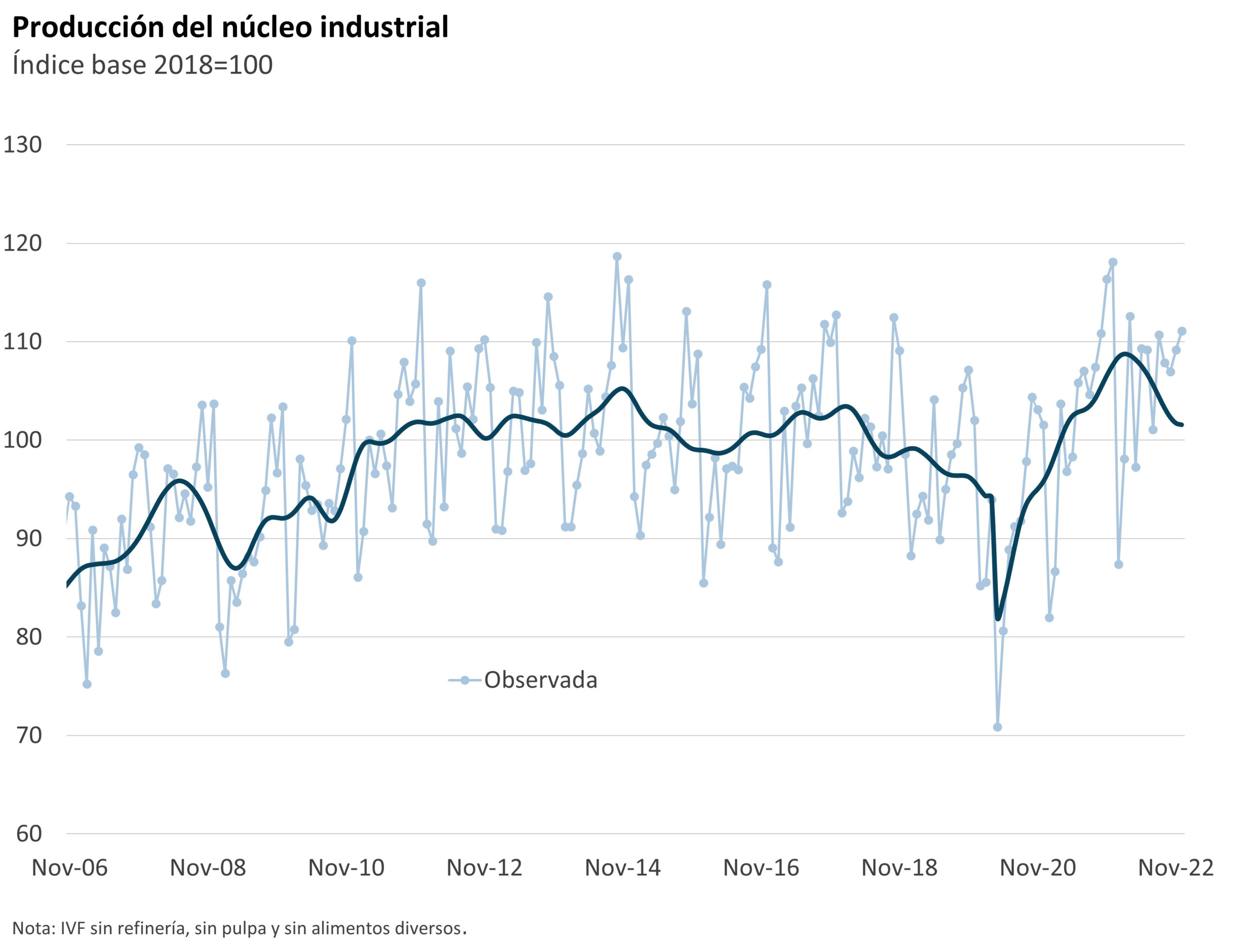

Por lo tanto, si nos concentramos en lo que en Exante llamamos el núcleo de la producción manufacturera (que, como hemos explicado otras veces, es la producción industrial sin la refinería, sin la producción de la rama de alimentos diversos y sin la producción de celulosa) en diciembre se registró una retracción de este indicador. Concretamente, frente a diciembre de 2021, la producción del núcleo industrial cayó 6% y en el conjunto del último trimestre del año registró una baja poco mayor al 5% interanual. De hecho, en los últimos meses del año la gran mayoría de las ramas que componen el núcleo industrial estaban en caída, marcando un cambio de dinámica notorio respecto a lo visto en 2021 y hasta comienzos de 2022.

RA – Está claro, entonces, que, al menos en términos generales, la dinámica más reciente de la producción industrial es de caída, ahora, ¿cómo quedaron con estos datos de diciembre las cifras para el conjunto de 2022?

FC – Bien. En el promedio de 2022 la producción industrial total mostró un aumento de 3,6% frente a los niveles de 2021, mientras que el núcleo industrial tuvo un aumento algo menor (de casi 2%).

Sin embargo, en línea con lo que mencionábamos antes, ese incremento del núcleo industrial en el conjunto del año recoge sobre todo el efecto arrastre que dejó la suba que vimos en 2021 y en el inicio de 2022. De hecho, nuestra estimación ciclo-tendencia de este indicador pauta claramente que desde el segundo trimestre del año pasado la actividad del núcleo industrial tendió a caer y como mencionaba antes al cierre del año estaba 5%-6% por debajo de los niveles de finales de 2021, aunque todavía en registros altos en una comparación histórica más larga.

RA – ¿Y cómo fue la evolución al interior de la industria? ¿Qué ramas tuvieron un mejor desempeño el año pasado?

FC – En el conjunto del año pasado sobresalió positivamente el dinamismo de la industria automotriz, que duplicó su producción frente a 2021. Hay que recordar que sobre finales de 2021 comenzó el armado en la planta de Nordex de un nuevo modelo de Ford (la Ford Transit) y eso supuso un fuerte impulso para esta rama. También vimos un crecimiento importante de la producción de aceites y grasas, que aumentó casi 30% (tras una suba también muy alta en 2021) y de la industria arrocera, que creció más de 25% (más que recuperando la caída en este caso que había tenido en 2021). Y luego hay otras ramas que tuvieron crecimientos algo más moderados aunque relevantes(entre 7% y 10%) pero que son ramas muy grandes y que por tanto contribuyeron también de manera significativa a la expansión del núcleo industrial en 2022. Por ejemplo, me estoy refiriendo a la producción de bebidas no alcohólicas o a la de productos panificados.

RA – ¿Y del lado negativo? ¿Dónde estuvieron las caídas más importantes?

FC – Si miramos el indicador de difusión del crecimiento industrial que elaboramos en Exante (que mide el porcentaje de ramas que crece en la comparación interanual), la verdad es que el 55% de las ramas sufrieron bajas en el promedio de 2022. La mayor incidencia negativa la tuvo la industria frigorífica, que es una de las ramas de mayor tamaño en la industria uruguaya y que tuvo una caída de casi 7% el año pasado. Luego la industria farmacéutica, que es otra rama grande también tuvo un mal desempeño en 2022 y cayó casi 8% y algunas otras ramas del rubro metalúrgico, que tienen menor peso pero que mostraron descensos de la producción de entre 12% y 15% en el año.

class="qowt-font4-CourierNew">

RA – Queda claro. ¿Y qué sucedió a nivel de los indicadores relativos al empleo en el sector? Te lo pregunto porque en años previos veníamos destacando la tendencia firme de caída del empleo en la industria. ¿Cómo fue la evolución el año pasado?

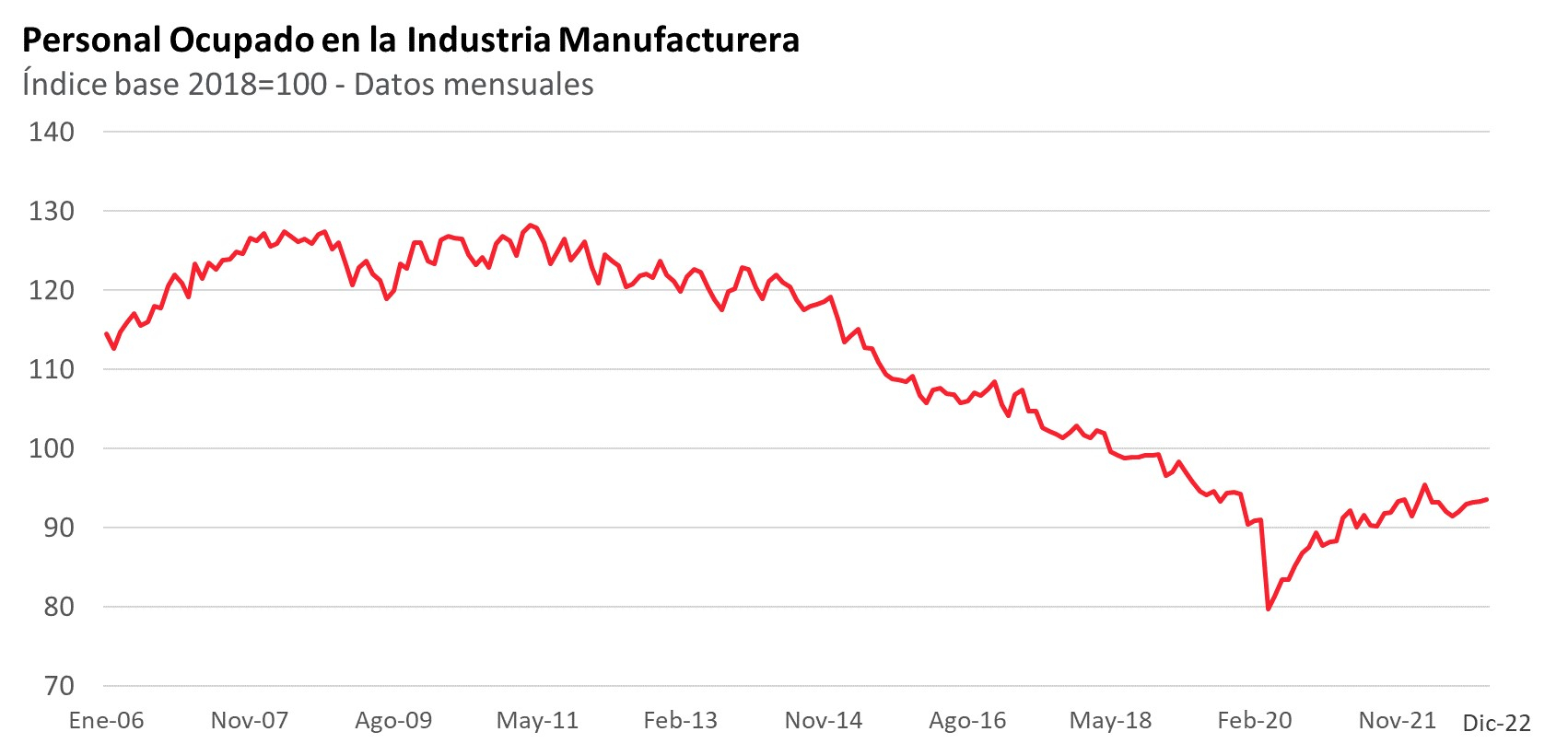

FC – Es cierto que la industria tuvo un período largo de destrucción de empleos desde 2011 y hasta el inicio de 2020 cuando la llegada de la pandemia marcó un piso en ese sentido, pero desde mediados de 2020 y sobre todo durante 2021 la horas trabajadas y el personal ocupado en la industria tendió a mostrar una recuperación moderada. 2022 fue un año de poco crecimiento del empleo en el sector pero en términos de promedio anual, las horas trabajadas crecieron 1,7% y el personal ocupado un 2% frente a 2021. El empleo sigue estando en niveles muy bajos en una mirada histórica pero, como decía recién, viene de un par de años con mejor evolución. La contracara de eso es que en términos agregados la productividad media del empleo en el sector tendió a estabilizarse el año pasado.

RA – Para ir cerrando y en virtud de todo lo que estuvimos analizando, ¿qué perspectivas manejan en Exante para el sector manufacturero en 2023? Desde el sector industrial se viene marcando mucha preocupación sobre todo por el impacto de la caída del dólar en los niveles de competitividad, ¿cómo están viendo el panorama?

FC – Nuestras proyecciones apuntan a que la industria manufacturera va a permanecer relativamente estancada en términos agregados en 2023, aunque con heterogeneidad al interior del sector.

Hay que considerar que el mes próximo, en marzo, se va a estar poniendo en marcha la nueva planta de UPM y eso va a suponer un nuevo escalón importante en esta rama, pero al mismo tiempo, a nuestro juicio hay otros elementos que van a estar jugando en sentido contrario.

Por un lado, para este año también está programada una parada de mantenimiento larga en la refinería de La Teja, que va a impactar negativamente en los últimos meses del año. Y, por otro lado, estamos en un escenario externo y de competitividad que no permite ser muy optimistas. Las ramas exportadoras, en particular, están enfrentando un contexto muy negativo de competitividad con la caída que acumula el dólar en este último año y en un marco de menores precios y enfriamiento de la demanda a nivel global, que nos hacen prever probablemente un 2023 de pobre desempeño en muchas de ellas. Y para las de inserción más regional, tampoco hay muy buenas perspectivas, en medio de un escenario de poco crecimiento, alta incertidumbre y muy malos niveles de precios relativos con cualquiera de los dos vecinos.

Por todo esto, reitero, en Exante tendemos a pensar que 2023 va a ser un año sin un crecimiento relevante de la producción manufacturera agregada, incluso cuando, como decíamos, vamos a tener una nueva planta de celulosa operando durante casi todo el año.