Foto: Nicolás Celaya /adhocFotos

EMILIANO COTELO (EC): La cadena cárnica tuvo un año muy complejo. Por un lado, tras un dinamismo extraordinario en 2022, la demanda internacional tuvo un freno marcado (sobre todo desde China), lo que se tradujo en una caída de las exportaciones de carne y de la faena. En ese marco, los precios a lo largo de toda la cadena procesaron un ajuste fuerte a la baja. Además, la sequía impactó en la producción y supuso costos más altos para la alimentación del ganado. Sin embargo, en las semanas más recientes se está observando una mayor actividad en la industria frigorífica y los precios del ganado están mostrando mayor firmeza.

¿Cómo se analiza la evolución reciente de la cadena cárnica? ¿Qué podemos esperar para adelante? Para conversar de este tema estamos con la economista Delfina Matos, de EXANTE.

ROMINA ANDRIOLI (RA): Delfina, Emiliano decía recién que el sector cárnico viene de un año muy complicado. Si te parece podemos empezar por repasar esa evolución para ubicar a los oyentes antes de pasar a lo más reciente.

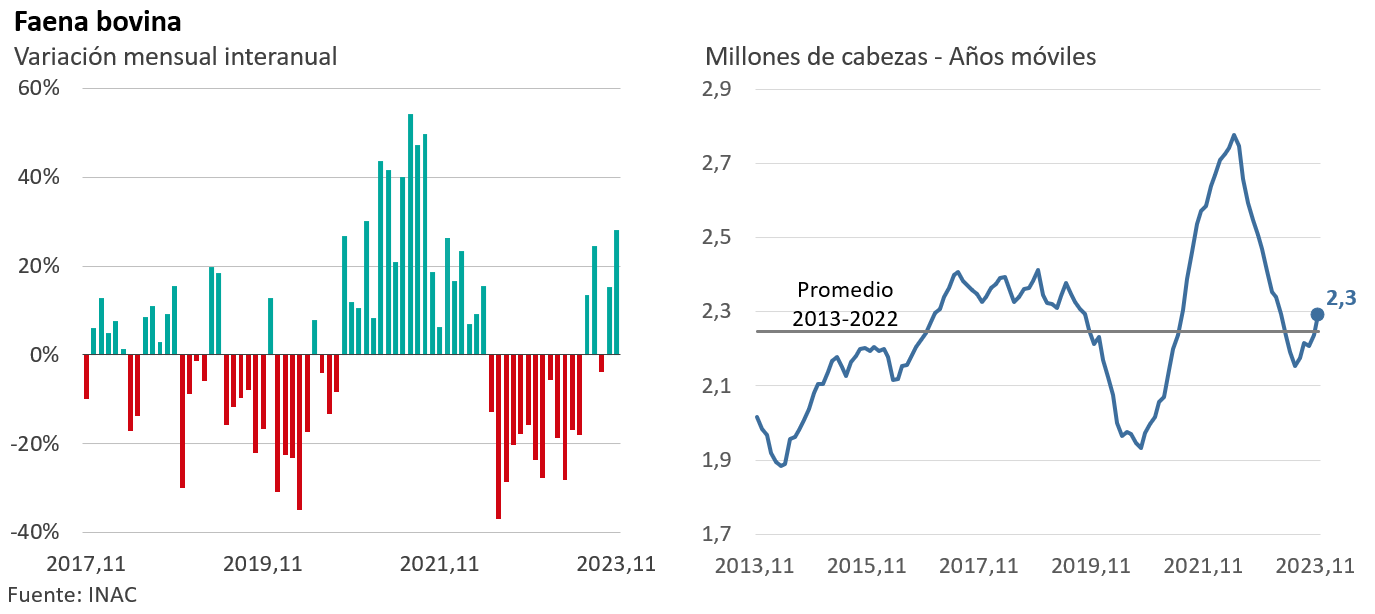

DELFINA MATOS (DM): Si, claro. Como adelantaba Emiliano, ya desde mediados del año pasado comenzamos a ver una caída importante de la faena, en un marco en el que los precios altos del ganado habían comenzado a hacerse insostenibles para la ecuación industrial. De hecho, muchas plantas pararon la actividad durante algunas semanas en el invierno y comenzaron a bajar sustantivamente su demanda de ganado. Y a eso se agregó que el escenario internacional había comenzado también a cambiar, con un enfriamiento de la actividad económica en varias economías importantes, un fortalecimiento del dólar y una marcada retracción de la liquidez internacional, que generó ajustes bajistas fuertes en los precios de los commodities a nivel global. Todo eso resultó en un enlentecimiento apreciable de la demanda externa por carne.

Ese escenario se mantuvo durante gran parte de este año. De hecho, después de dos ejercicios de actividad muy alta en una comparación histórica, en el ejercicio 2022/2023 de los frigoríficos (que cerró el setiembre pasado) la faena de bovinos cayó 13% y los ingresos por exportación tuvieron un descenso de casi 30%, ante bajas relevantes de los volúmenes y de los precios de venta. De hecho, según las cifras publicadas por INAC, el valor medio de exportación de la carne bovina pasó de picos de más de US$ 5.500 la tonelada carcasa en junio del año pasado a valores en torno de los US$ 4.000 por tonelada este año.

RA: Y a ese escenario se sumaron los impactos de la sequía, ¿verdad?

DM: Exacto. La sequía severa que atravesó nuestro país desde fines del año pasado determinó una producción de menos kilos de carne, pese a que muchos productores ganaderos recurrieron a una mayor suplementación en la alimentación del ganado. Eso, sumado a una baja del dólar, supuso mayores costos para los establecimientos ganaderos.

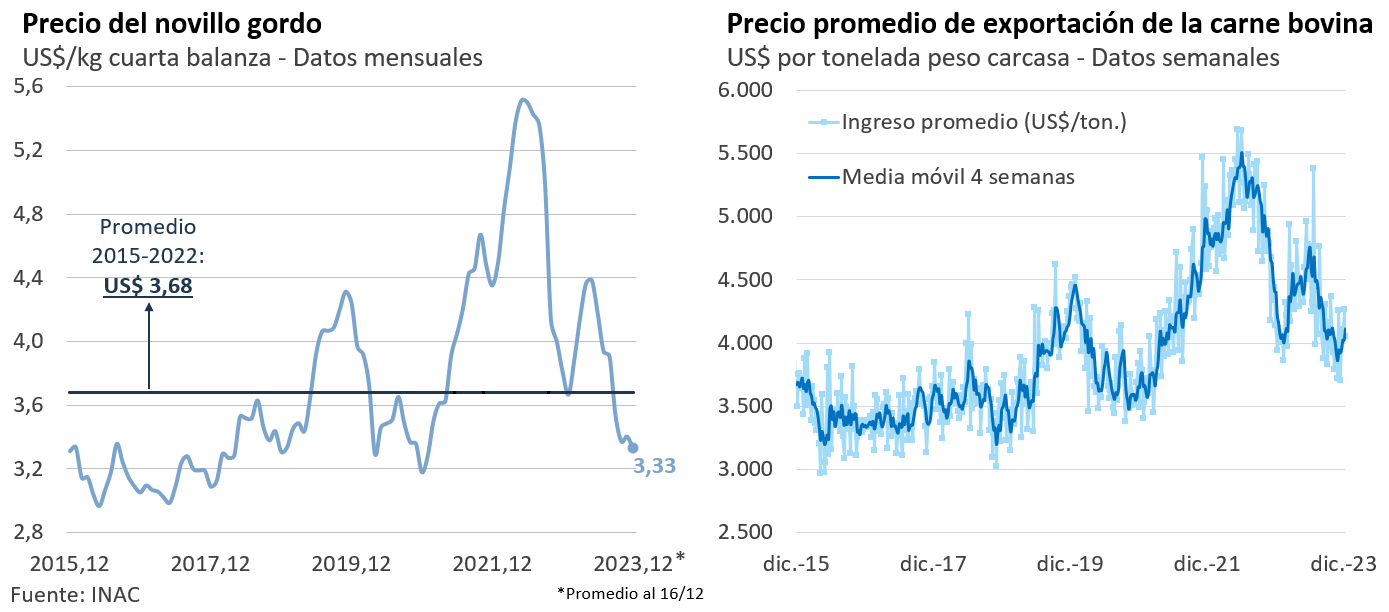

Además, esa menor producción se vendió a precios significativamente más bajos que en el año pasado. Concretamente, el precio del novillo gordo pasó de superar los US$ 5 por kilogramo en cuarta balanza a mediados del año pasado a estar más cerca de los US$ 3 por kilogramo en los últimos meses. Esto significó un deterioro muy importante de los resultados de los establecimientos ganaderos este año y una pérdida patrimonial relevante. Esto derivo a que fuera uno de los peores años de la historia en términos de resultados económicos.

RA: Ahora, en estas últimas semanas se está viendo cierta mejora en ese escenario, ¿no es así?

DM: En alguna medida sí. Se está viendo mayor actividad en la industria frigorífica. Desde octubre que la faena se viene manteniendo entre 50.000 y 60.000 bovinos por semana, un nivel alto, similar al que se observó durante gran parte de 2021 y la primera parte de 2022. Así, en el período que va de octubre a la primera mitad de diciembre, la faena de bovinos aumentó casi 20% frente al mismo período de 2022.

Se está dando cierta recuperación en la demanda externa y, acercándose fin de año, cuando habitualmente este mercado tiene menos actividad, es el momento de cerrar negocios. Además, esta mayor actividad dio más firmeza a los precios del ganado.

RA: ¿Están subiendo los precios del ganado?

DM: No se trata de subas grandes, pero sí se ve un cambio de tendencia respecto a la baja sostenida que mantuvieron los precios del ganado por varios meses. De hecho, en las semanas más recientes se ve mayor firmeza en los precios del novillo, en un contexto en que las mejores condiciones climáticas durante la primavera permitieron una mayor disponibilidad de forraje para la alimentación del ganado, lo que les dio mayor espacio a los productores para engordar el ganado a menor costo y manejar con más libertad el ritmo y momento de venta. En ese escenario, en las semanas más recientes el precio del novillo gordo en cuarta balanza se ha mantenido entre US$ 3,2 y US$ 3,3 por kilogramo.

Mientras tanto, en los precios de exportación no se ve una tendencia clara de mejora todavía, con valores que en los últimos meses permanecieron en el entorno de los US$ 4.000 la tonelada carcasa.

RA: Está claro Delfina. Mirando para adelante, entonces, ¿qué se puede esperar para los próximos meses? ¿Cómo se plantea el ejercicio 2023/2024 para el sector cárnico?

DM: El escenario es de mayor optimismo. Todavía no hay señales claras de recuperación importante de los precios, pero después de un año muy complicado, estos cambios de tendencia, al menos incipientes por ahora en los precios y la demanda, dan mejores perspectivas para la cadena en general.

Nuestras proyecciones en EXANTE para la industria frigorífica son de cierta mejora del resultado operativo en el ejercicio 2023/2024, ante una demanda internacional algo más dinámica y una relación de precios “exportación/novillo gordo” que está siendo más favorable para la industria. Sin embargo, se trataría igualmente de niveles de rentabilidad más acotados a los vistos en los ejercicios de 2021 y 2022.

Quizás la mayor preocupación en esta cadena pasa por la evolución de la oferta de ganado. Si bien el stock bovino en el conteo a junio de este año aumentó ligeramente, al interior hubo algunas señales poco auspiciosas… En particular, el stock de vacas de cría cayó por tercer ejercicio consecutivo, ubicándose en el menor nivel en varios años… y si a eso le sumamos que la sequía habría impactado negativamente en el entore y la preñez de este año, resulta esperable que el conteo a junio del año próximo nos muestre un stock de terneros 200.000 o hasta 300.000 cabezas menor… Esto plantea un escenario desafiante para esta cadena, porque con menos ganado y aún con un incremento sostenido de la productividad, parece por lo menos difícil retomar rápidamente y de manera sostenible niveles de extracción tan altos como los alcanzados en 2021 y 2022.