Foto: adhocFotos

EMILIANO COTELO (EC): La Dirección General Forestal publicó las cifras de extracción de madera de 2025 y el dato marcó un nuevo máximo: se cosecharon 23,5 millones de metros cúbicos de madera, lo que supuso un aumento de 3% frente a 2024, que ya había sido un año de fuerte crecimiento.

Detrás de ese aumento está sobre todo la mayor demanda para producción de pulpa de celulosa, en un contexto en el que la tercera planta (la segunda de UPM) ya opera a capacidad plena. Sin embargo, también crecieron otros destinos industriales, como el aserrío, la producción de tableros y la generación de energía.

¿Qué nos dicen estos números sobre la transformación que ha atravesado el sector forestal en las últimas décadas? ¿Qué peso tiene hoy la celulosa en esta cadena? ¿Qué otros desarrollos están sucediendo a nivel de madera sólida? Para conversar de todo esto estamos en contacto con la economista Delfina Matos, de Exante.

ROMINA ANDRIOLI (RA): Delfina, los datos de cosecha de madera de 2025 mostraron un nuevo aumento, ¿qué tan relevante fue ese crecimiento?

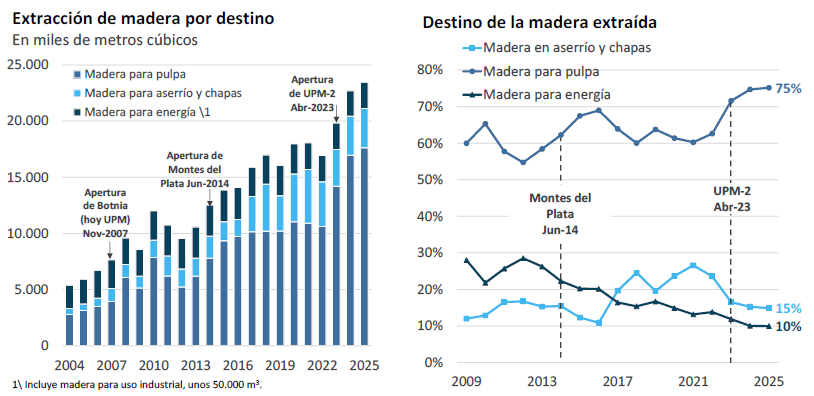

DELFINA MATOS (DM): Si, como decís, los datos mostraron una expansión de la actividad forestal en 2025, después de aumentos relevantes en 2023 y en 2024. Concretamente, la extracción de madera alcanzó 23,5 millones de metros cúbicos en 2025. Eso, como adelantaba Emiliano, implicó un aumento de 3% frente a 2024. Puede parecer moderado, pero hay que ponerlo en contexto: veníamos de dos años con subas cercanas al 15% anual.

Si lo miramos en una perspectiva más larga, la evolución de la extracción de madera muestra claramente las distintas etapas de desarrollo de la industria forestal uruguaya. Primero hubo un salto con la instalación de Botnia (hoy UPM) que llevó la producción a unos 10 millones de metros cúbicos, luego otro con el ingreso de Montes del Plata (hacia algo más de 15 millones de metros cúbicos anuales) y desde 2023 vemos un nuevo escalón asociado a la nueva planta de UPM (superando los 20 millones de metros cúbicos por año).

Por lo tanto, no se trata de un rebote puntual, sino una expansión sostenida de la actividad, en particular en la cadena celulósica. De esta manera, la extracción de madera se cuadriplicó en veinte años, con todo lo que eso arrastra en términos de empleo en torno a la cosecha, el transporte y la logística en el manejo de esa madera.

RA: Ahora, ese aumento de la cosecha de madera tiene que haber acompañado a una mayor superficie forestal. ¿Podemos repasar la evolución de las plantaciones forestales en el país?

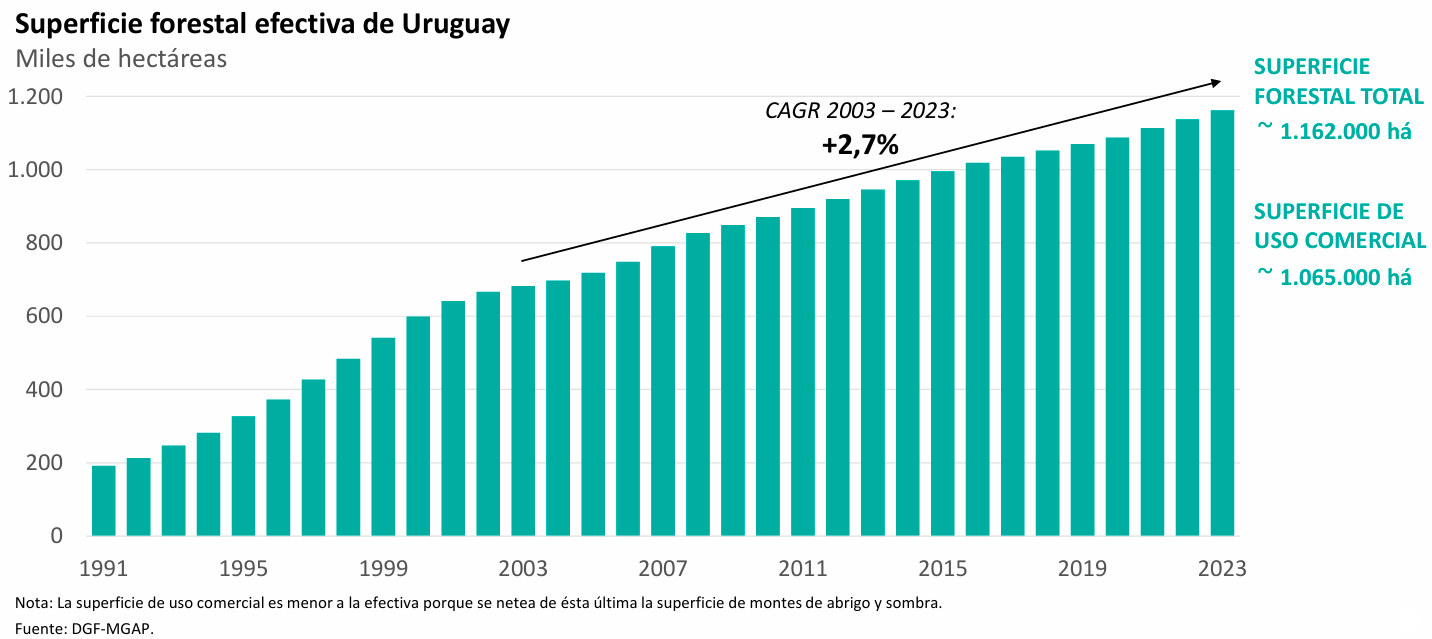

DM: Si claro, ello tiene detrás una transformación de largo plazo a nivel primario.

Recordemos que la forestación en Uruguay comenzó a expandirse con fuerza a partir de la Ley Forestal de fines de los años 80. Y desde entonces, la superficie forestal creció de manera significativa: a comienzos de los años 90 había unas 200 mil hectáreas plantadas; a inicios de este siglo el área ya superaba las 600 mil hectáreas y siguió creciendo, más moderadamente pero de forma sostenida, hasta superar el millón de hectáreas en los últimos años. Así, la superficie forestal para uso comercial representa hoy cerca de un 7% de la superficie productiva total.

Además, es importante notar que la expansión del área ha sido descentralizada a lo largo del país. Rivera, Tacuarembó, Río Negro y Paysandú son los departamentos con mayor área forestal, pero la forestación también es relevante en departamentos como Durazno, Lavalleja y Cerro Largo.

En definitiva, la expansión de la superficie forestal fue generando las condiciones necesarias para que luego se fuera dando el desarrollo industrial y de otras inversiones a lo largo de la cadena (incluyendo la logística ferroviaria y portuaria).

RA: Ahora, dentro de lo que es la fase industrial de esta cadena, la celulosa ha sido determinante, ¿verdad?

DM: Sin dudas, la celulosa explica la mayor parte del crecimiento del área forestal y de la extracción de madera. Pero eso no implica que otros usos no hayan crecido.

A nivel de superficie forestal, lo que aumentó sobre todo fueron las plantaciones de eucalipto, que tienen la producción de celulosa como su principal destino. De hecho, el área plantada con pino fue perdiendo participación. Hoy el eucalipto ronda el 80% del total de la superficie de bosques de rendimiento y el pino un 15%.

Y en lo que respecta a la extracción de madera, un 75% se extrae con destino a la producción de pulpa de celulosa: en 2025 fueron 17,6 millones de metros cúbicos, frente a 1 millón a inicios de los 2000.

Sin embargo, la extracción para aserrío, tableros y chapas también creció en estos años. Lo ha hecho en menor magnitud, pero también ha mostrado una expansión relevante. Concretamente, la extracción de madera para aserrío, tableros y chapas pasó de unos 500 mil metros cúbicos a inicios del siglo a unos 3,5 millones en 2025. En el caso de la cosecha de madera para energía hay una suba pero no muy importante, ronda los 2,5 millones de metros cúbicos en los últimos años.

Lo cierto, es que este crecimiento de la superficie forestal y de la producción de madera ha supuesto un escalón importante en términos de exportaciones para nuestro país.

RA: Vayamos a eso, ¿cómo vienen evolucionando las exportaciones forestales? La celulosa ha resaltado en los últimos años como el primer o segundo producto más relevante, pero ¿qué tan importantes son otros productos de madera en las ventas al exterior?

DM: El complejo forestal de forma consolidada representó aproximadamente un 20% de las exportaciones totales de bienes de Uruguay medidas en dólares en 2024 y 2025, según las cifras de Uruguay XXI.

La mayor parte de eso lo explica la celulosa, que, como decías, es de los bienes más importantes de la canasta exportadora: en 2024 fue el primero y en 2025 fue el segundo después de la carne vacuna. El año pasado se exportaron US$ 2.300 millones de celulosa (y en 2024 había sido incluso un poco más, porque el volumen exportado aumentó, pero los precios bajaron).

A nivel de empresas, UPM se consolidó como el principal exportador de celulosa tras la apertura de su segunda planta, mientras que en años previos era muy parejo con Montes del Plata. En cuanto a destinos, cerca de la mitad de la celulosa uruguaya va a China y otra porción también relevante hacia Europa.

RA: Y a nivel de otros productos forestales, ¿cuánto y qué se exporta?

DM: En los años más recientes se exportaron algo más de US$ 400 millones de otros productos forestales. Eso es muy inferior a los más de US$ 2.000 millones de celulosa que comentábamos recién, pero en 2025 fue el octavo rubro más importante en la canasta exportadora uruguaya y, de hecho, casi que se duplicó respecto a lo exportado en la década previa.

Esto incluye madera aserrada, madera terciada, aglomerada y en chapas, rolos de madera y chips, entre otros subproductos. En particular, las exportaciones de madera aserrada y terciada se destinan mayormente a Estados Unidos, China y México. Los rolos se colocan fundamentalmente en India y los chips sobre todo en Portugal.

Por lo tanto, hoy la celulosa domina claramente en la actividad forestal, pero se están desarrollando inversiones relevantes también a nivel de la sub cadena de madera sólida.

RA: A ver Delfina, antes de terminar expliquemos esto, ¿qué proyectos aparecen hoy en torno a la madera sólida?

DM: Hubo varios proyectos en los últimos años y otros que están en desarrollo, que permiten pensar que la actividad y las exportaciones de productos de madera sólida tendrían un impulso en próximos años.

Por ejemplo, entre este año y el próximo comenzarían a operar tres nuevas plantas de transformación de madera sólida: una de la empresa Lumin (ya instalada en el país) de producción de tableros contrachapados de eucalipto en Cerro Largo, una de Urufor de aserrado y secado de pino en Rivera y otra de Braspine (empresa brasileña) de aserrado de madera de pino también en Rivera.

Estas inversiones se concentran en el norte y noreste del país y tendrían impactos regionales importantes en materia de empleo, de servicios y de capacitación. Crecer en el procesamiento industrial de la madera, con productos de más diferenciación supone un mayor valor agregado en torno a esta cadena.

En definitiva, Romina, la celulosa probablemente seguirá siendo el corazón del negocio forestal en nuestro país. Eso difícilmente cambie. Pero es muy buena noticia que se desarrolle y consolide una industria forestal más diversificada.