EMILIANO COTELO (EC): Exante divulgó ayer los resultados de una nueva edición de su ya tradicional Encuesta de Expectativas Empresariales. Se trata de un relevamiento que tiene quince años de historia y que recoge la visión de los empresarios uruguayos sobre la economía, el clima de negocios y las perspectivas sobre la marcha de sus propias empresas.

El trabajo de campo se llevó a cabo en abril y contó con la participación de más de 340 ejecutivos de empresas que operan en Uruguay. Para conocer las principales conclusiones del estudio, conversamos con Alicia Corcoll, economista de Exante.

ROMINA ANDRIOLI (RA): Alicia, esta encuesta llega en un momento oportuno, porque funciona como un balance tras el primer año de gobierno. ¿Cuál es la principal conclusión de esta nueva edición?

ALICIA CORCOLL (AC): La conclusión general es que hubo un nuevo deterioro en las expectativas empresariales, especialmente en lo vinculado a las perspectivas económicas y a la gestión del gobierno.

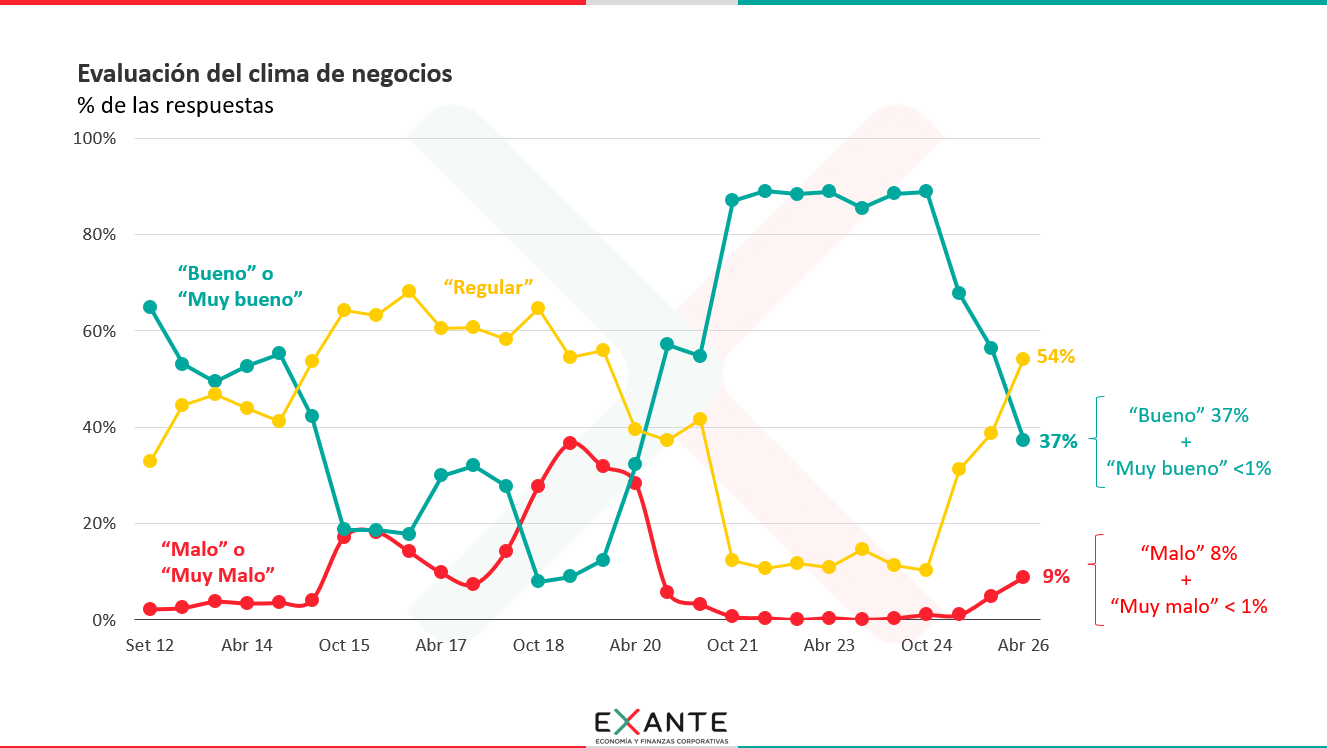

Por ejemplo, el clima de negocios empeoró por tercera medición consecutiva. Hoy predominan las evaluaciones “regulares” (son un 54%), mientras que un 37% lo considera bueno o muy bueno. No es un escenario abiertamente negativo —solo 9% lo califica como malo o muy malo—, pero el corrimiento es bastante claro. En 2025 las respuestas positivas respecto al clima de negocios rondaban el 60%.

También se deterioró la percepción que tienen los ejecutivos sobre la situación económica. Más de la mitad de los encuestados la considera peor que un año atrás y son muy pocos (solo un 8%) quienes aguardan una mejora durante el próximo año.

En síntesis, las empresas parecen percibir un entorno más desafiante. Expectativas no se traducen automáticamente en la economía real, pero un peor “humor” podría dificultar mayores niveles de inversión y crecimiento en Uruguay.

RA: Yendo justamente hacia ahí, ¿qué recogieron respecto a las expectativas de crecimiento económico?

AC: En línea con lo anterior, las expectativas de aumento del PBI volvieron a corregirse a la baja en esta última encuesta y para 2026 y 2027 el crecimiento esperado está por debajo de un 1,5%.

Sobre todo, me paree relevante lo que obtuvimos para el mediano plazo. El crecimiento “tendencial” que surge de la encuesta se ubicó en torno al 1,5% anual, que es aproximadamente la mitad de lo que se esperaba en 2021. En los últimos cinco años, las revisiones han sido pequeñas en cada medición, pero con un sesgo sistemático a la baja. No es una visión recesiva pero sí la de una economía muy poco dinámica.

RA: ¿Este deterioro de expectativas, sorprende? ¿Cuánto tiene que ver con la evaluación que hacen los empresarios del gobierno?

AC: No del todo, al menos en lo que refiere al desempeño de la actividad económica. No podemos desconocer que en estos últimos meses hubo un giro negativo en el mundo y se conocieron datos de PIB en Uruguay que confirmaron muy poco crecimiento. Pero sí vemos un cambio de tono. De alguna forma, se podría conjeturar que en 2025 predominaba un clima de cautela, con empresarios en una lógica de “esperar y ver” qué ocurría tras el cambio de gobierno. Ya un año después, aparecen juicios más desfavorables en algunas dimensiones.

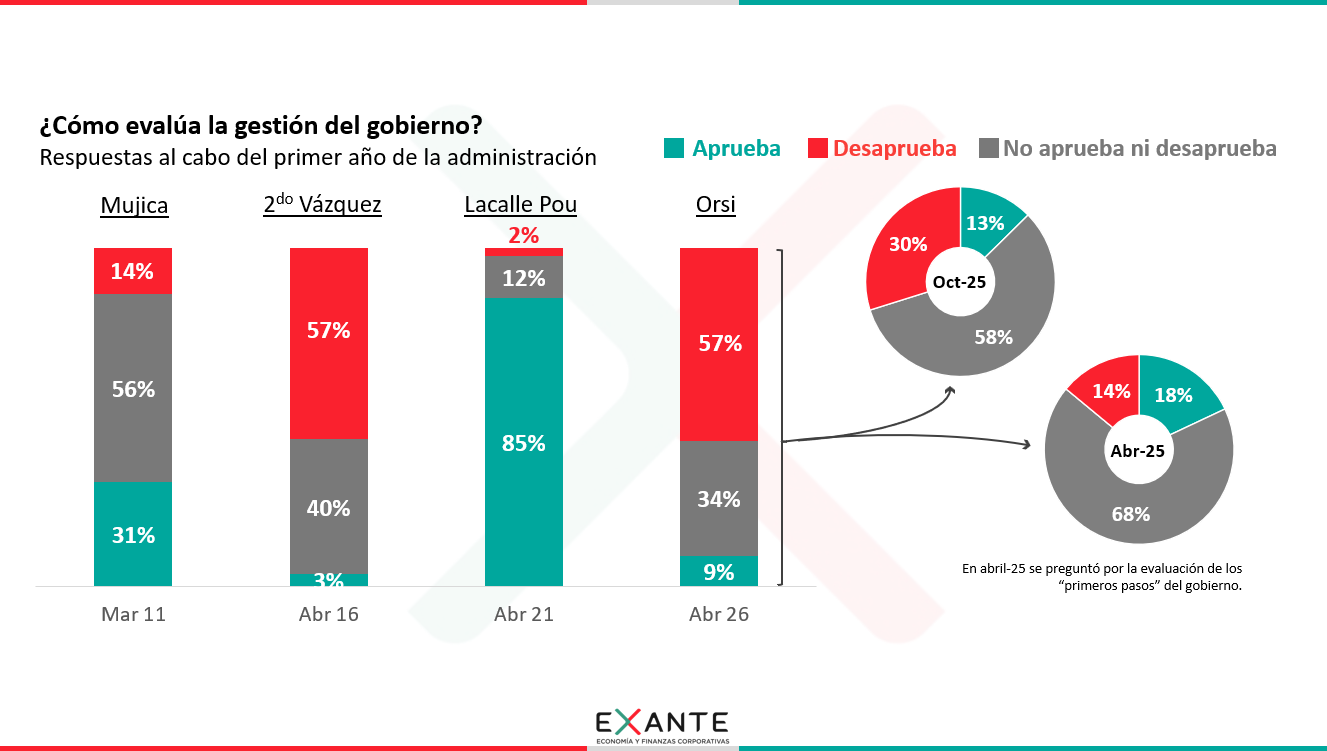

De hecho, la evaluación de la gestión del gobierno también se deterioró respecto al año pasado, cuando se consultaba por los primeros pasos de la administración. Ahí predominaba una postura más bien neutral, mientras que ahora un 57% de los empresarios dijo no aprobar la gestión (un 34% no aprueba ni desaprueba y solo 9% la aprueba).

Por lo tanto, desde esta perspectiva el entorno luce peor que el observado al cabo del primer año del gobierno anterior y se asemeja más bien al que prevalecía tras el primer año del segundo gobierno de Tabaré Vázquez, que también era un período donde la economía uruguaya crecía muy poco.

RA: ¿La encuesta permite identificar los factores detrás de este deterioro de expectativas?

AC: No podemos atribuirlo a una única causa, pero sí hay varios factores que aparecen de forma consistente a lo largo de las distintas dimensiones que toca la encuesta.

Contexto de poco dinamismo económico, escasez de demanda, presión de costos, problemas de competitividad e incluso incertidumbre regulatoria, son todos elementos que surgen en las respuestas espontáneas cuando se les consulta a los ejecutivos por los aspectos más negativos del clima de negocios o cuando se pregunta cuáles son los principales desafíos que enfrentan sus empresas.

Por otro lado, al consultar por la evaluación del gobierno en distintas áreas, pobreza, educación y seguridad siguen siendo, por amplia distancia, las dimensiones peor evaluadas, pero en el plano económico vimos un deterioro importante en las valoraciones sobre el manejo de la situación fiscal, el crecimiento económico y el desempleo. En todas esas dimensiones, las respuestas favorables son hoy minoritarias (menos del 20%).

RA: ¿Este debilitamiento también se refleja en las propias empresas? El título del informe habla de un deterioro en la confianza empresarial, ¿a qué se refieren puntualmente?

AC: Sí, las perspectivas sobre las propias empresas también se corrigieron a la baja, aunque de forma más moderada que en lo referido a la economía en general.

De hecho, la proporción de encuestados que percibe una situación peor que un año atrás no está particularmente alta para los parámetros de los últimos años (está algo arriba de 20%) y cerca del 60% no espera cambios dentro de los próximos meses. A su vez, sigue siendo relevante el porcentaje de empresarios que prevé aumentos en la producción y la inversión de sus empresas (39% y 34%, respectivamente).

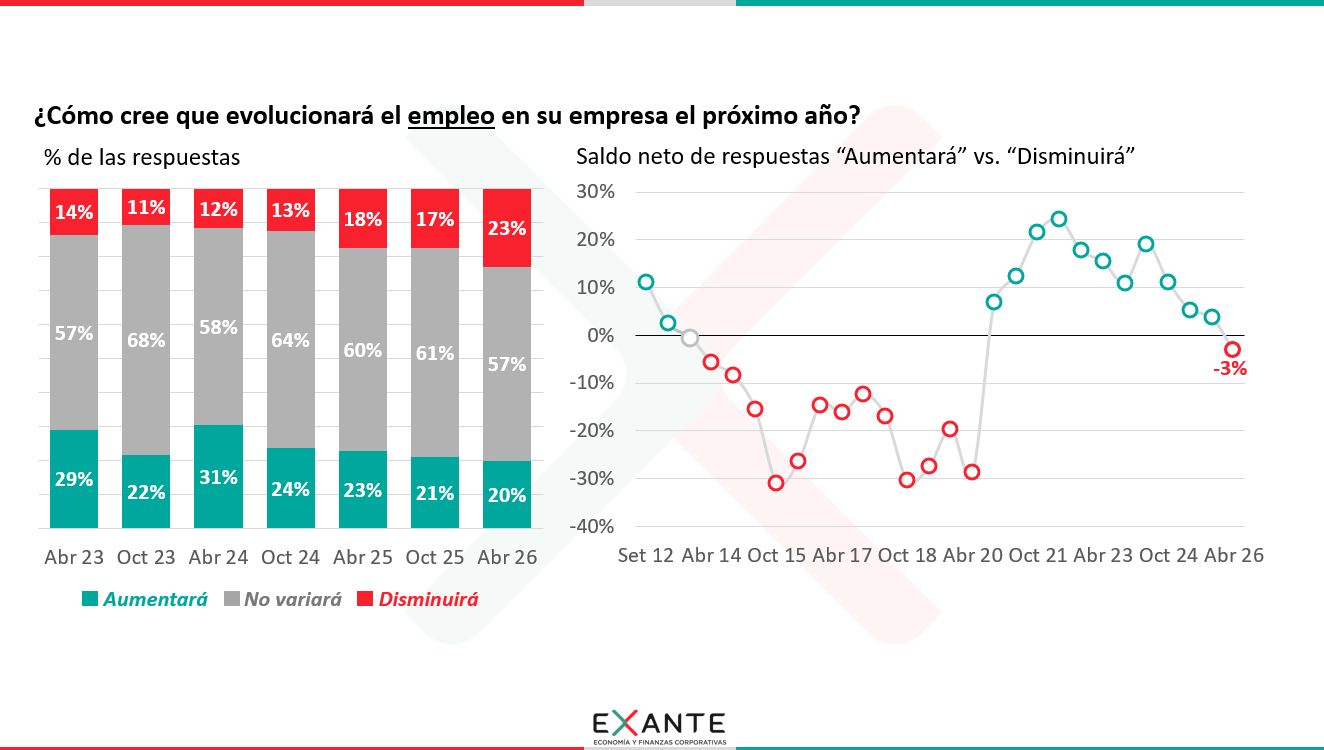

RA: ¿Y qué están anticipando los empresarios en materia de empleo? Te lo pregunto porque, pese al bajo crecimiento económico, 2025 fue un nuevo año de aumento del empleo en Uruguay. ¿Qué señales nos da la encuesta hacia adelante?

AC: Predomina una visión cauta. Más de la mitad no prevé cambios en sus plantillas y son algo más los que anticipan reducciones (23%) que aumentos (20%). O sea que el balance de respuestas quedó apenas negativo, en torno a un 3%, algo que no ocurría desde 2020.

Ahora, no lo sobreinterpretamos; lo leemos más como una señal de estancamiento. Este indicador (el saldo neto de respuestas) ha mapeado bastante bien con la evolución efectiva del empleo en Uruguay y, a diferencia de lo que pasó entre 2015 y 2019 (cuando el balance estaba en terreno muy negativo y el empleo bajaba), hoy no nos sugiere caída; sí muy poco margen para seguir subiendo. En definitiva, es consistente con un escenario de bajo dinamismo económico. No hay que perder de vista, tampoco, que venimos de niveles de ocupación que hoy son récord para nuestro país.

RA: ¿Y qué pasa con la competitividad de las empresas? Porque en los últimos meses han crecido en el debate público las preocupaciones por la competitividad del país y la rentabilidad en algunos sectores. Sin ir más lejos, recién mencionabas la presión de costos como un factor negativo del entorno económico.

AC: Lo preguntamos y lo que obtuvimos es que la evaluación sobre la rentabilidad y competitividad de las empresas es en general positiva o regular: solo 11%, en cada caso, las califican como “mala” o “muy mala”. Sin embargo, desde esos niveles, apenas un cuarto de los ejecutivos espera mejoras en la rentabilidad (que es un mínimo desde 2020) y 9 de cada 10 identifica factores que afectan la competitividad.

Además, como era lógico, tuvimos peores respuestas en materia de competitividad en los sectores más expuestos a la competencia internacional, como los agronegocios y la industria. Y la gestión del gobierno en materia de competitividad es evaluada críticamente: el saldo neto entre respuestas favorables y desfavorables es negativo en casi 50%.

RA: Alicia, hasta ahora venimos repasando elementos más bien negativos, ¿hay algún frente donde la encuesta muestre resultados más favorables?

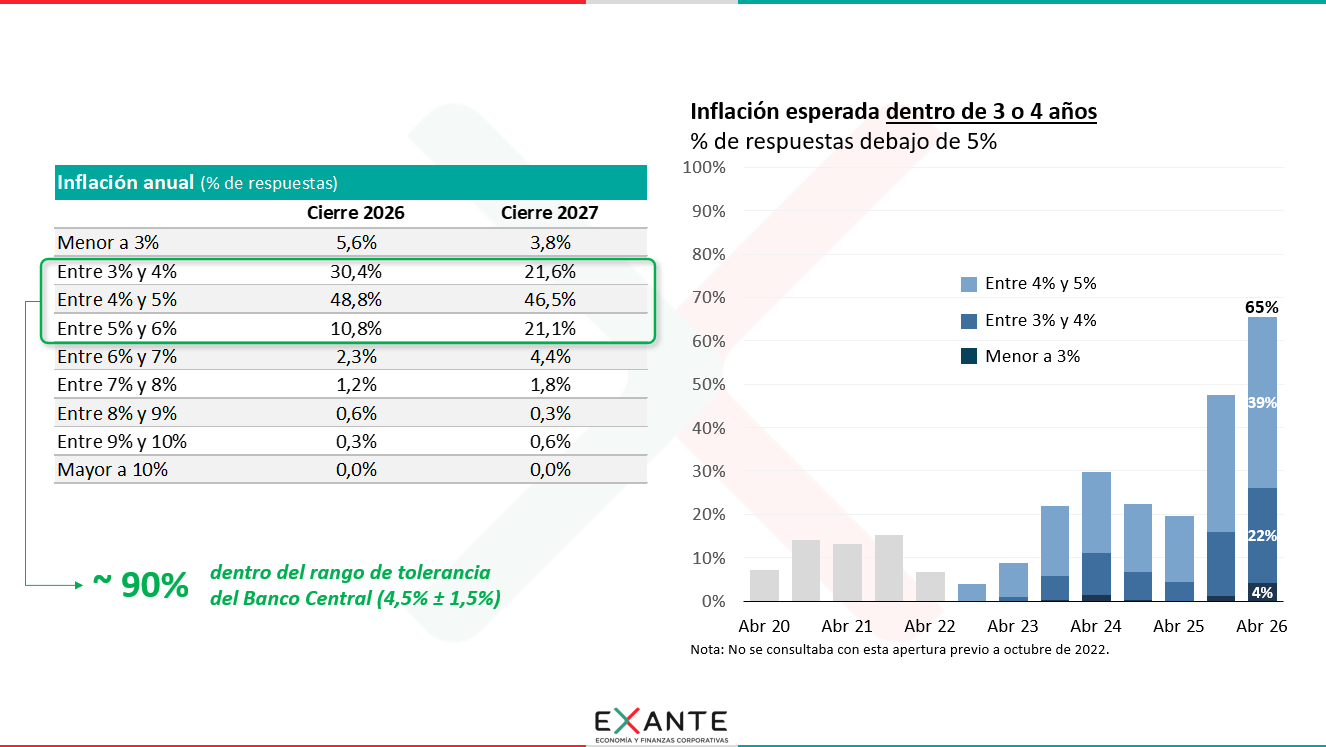

AC: Claramente en torno a la inflación. Las expectativas de inflación siguieron bajando, tanto a corto como a mediano plazo, y está bastante extendida la percepción de que se va a mantener dentro del rango del Banco Central (que va de 3% a 6%) en 2026 y 2027. De hecho, casi el 90% la ubica dentro de ese rango para fines del año que viene. Más del 80% de los consultados también la ubica ahí dentro de “3 o 4 años”.

En ese horizonte, casi dos tercios de los empresarios espera una inflación por debajo de 5%, aunque todavía son relativamente pocos (alrededor de un cuarto) los que la ubican por debajo de 4%. Lo menciono porque esta parece una referencia relevante de cara a la discusión sobre una eventual reducción de la meta puntual de inflación que se está instalando.

RA: Ya para cerrar, Alicia, ¿esta vez incluyeron alguna pregunta sobre el “diálogo social”?

AC: No específicamente. El año pasado sí y, en ese momento, si bien predominaba la expectativa de cambios que implicaran mayores costos para el sistema (más del 40%), también había una porción relevante que preveía pocos cambios (36%) y muy pocos anticipaban cambios sustantivos en el régimen de AFAPs (4%). Así que lo que surgió como resultado del “diálogo social” puede estar siendo una sorpresa.

Puede, justamente, que este sea un caso donde había expectativas de definiciones por parte del gobierno y que éstas o no se despejaron o lo anunciado no las está colmando. Otro ejemplo, en cuanto a promoción de inversiones: pese a los cambios al régimen, solo un tercio de los encuestados está evaluando como positiva la gestión en esta área (menos que en la edición de octubre).

Y en términos más generales, sigue predominando la idea de que no va a haber cambios en la política económica en los próximos 12 meses: la mitad no espera movimientos y, entre quienes sí los esperan, subieron (y siguen siendo más) los que anticipan un deterioro que los que esperan una mejora. A la luz de todo esto, sin dudas van a ser clave la señales que emita el gobierno en estos meses para apuntalar el clima de expectativas.

Documento relacionado